|

| O crédito imobiliário está aumentando, enquanto os títulos imobiliários estão diminuindo, pois, recentemente, muitos projetos imobiliários tiveram seu status legal regularizado, dando às empresas mais condições de acessar fontes de crédito. Foto: ST Graphics: Thanh Huyen |

Quase 3,2 milhões de bilhões de VND investidos em imóveis

O Banco Estatal do Vietnã (SBV) disse que, até o final de junho de 2025, a escala de crédito de toda a economia atingiu 17,2 milhões de bilhões de VND, dos quais o crédito imobiliário sozinho representou 18,47%, ou cerca de 3,18 milhões de bilhões de VND, investidos principalmente em investidores, enquanto a demanda por empréstimos imobiliários se recuperou lentamente.

O Dr. Le Xuan Nghia, especialista em economia, afirmou que o alto preço dos imóveis faz com que os compradores hesitem, e o mercado imobiliário se torna um "playground" para especuladores — investidores e bancos. É por isso que o crédito flui principalmente para empresas imobiliárias, em vez de empréstimos para a compra de imóveis, como no período anterior.

De acordo com análises de especialistas, o crédito imobiliário aumentou drasticamente por vários motivos.

Em primeiro lugar, a recuperação do mercado imobiliário deixa os bancos mais confiantes na concessão de empréstimos e facilita os procedimentos.

Em segundo lugar, as questões legais foram resolvidas, facilitando o acesso de muitos investidores ao capital.

Terceiro, o mercado de títulos ainda não escapou das dificuldades, as condições de emissão são apertadas, as taxas de juros são altas, enquanto as taxas de juros dos empréstimos bancários são razoáveis e as condições de empréstimo são mais flexíveis do que antes, fazendo com que os investidores tendam a mudar para canais de crédito.

O Sr. Nguyen Quang Thuan, Diretor Geral da FiinRatings, afirmou que, no primeiro semestre deste ano, a emissão de títulos aumentou 72,3% em comparação com o mesmo período, mas 75% do valor total da emissão pertencia ao setor bancário. Os títulos imobiliários somaram apenas cerca de 33 trilhões de VND, valor inferior ao do ano passado.

Este especialista acredita que a razão para o aumento do crédito imobiliário é que, recentemente, muitos projetos tiveram seus trâmites legais simplificados, facilitando o acesso ao crédito. As imobiliárias estão lentas na emissão de novos títulos, mas estão correndo para recomprar títulos antes do vencimento. O motivo é que as taxas de juros dos títulos emitidos anteriormente estão altas, fazendo com que os investidores corram para o vencimento para reduzir a carga de juros.

Embora o aumento dos preços dos apartamentos em Hanói tenha desacelerado, não há sinais de arrefecimento, com muitos apartamentos recém-inaugurados custando entre 120 e 150 milhões de VND/m². Os altos preços dos imóveis estão prejudicando a demanda por crédito de compradores com reais necessidades de moradia.

Atualmente, as taxas de juros dos empréstimos imobiliários em bancos comerciais são de 6% a 7% ao ano no primeiro ano e flutuantes nos anos seguintes (cerca de 10% ao ano). Isso ainda representa um fardo para os compradores de imóveis, enquanto o pacote de empréstimos para habitação social de 145 trilhões de VND está "retido" devido à falta de oferta.

O Sr. Nguyen Xuan Bac, Diretor Adjunto do Departamento de Crédito para Setores Econômicos (SBV), afirmou que, desde o lançamento do programa, o SBV anunciou seis vezes a redução das taxas de juros de empréstimos de 8,7% ao ano para investidores e 8,2% para compradores de imóveis, para 6,4% ao ano para investidores e 5,9% ao ano para compradores de imóveis, respectivamente. No entanto, o volume de desembolsos atual atingiu apenas 4,094 bilhões de VND. O principal motivo da lentidão do programa de desembolso é a falta de oferta. Além disso, o SBV também registrou que 28 dos 103 projetos habitacionais atuais foram relatados por investidores como não necessitando de empréstimos.

|

O capital continuará fluindo fortemente para o setor imobiliário e de infraestrutura.

Em um relatório recente, analistas da SSI Research afirmaram que a força motriz para o crescimento do crédito no segundo semestre de 2025 e 2026 dependerá do mercado imobiliário e da infraestrutura. Essas também são duas áreas que recebem crescente atenção política, em linha com os esforços do governo para estimular a demanda interna e manter o ritmo de crescimento econômico no contexto das atuais flutuações globais.

O ritmo de crescimento do crédito no segundo semestre de 2025 e 2026 dependerá de dois setores principais: imobiliário e infraestrutura.

O ritmo de crescimento do crédito no segundo semestre de 2025 e 2026 dependerá de dois setores principais: imobiliário e infraestrutura.

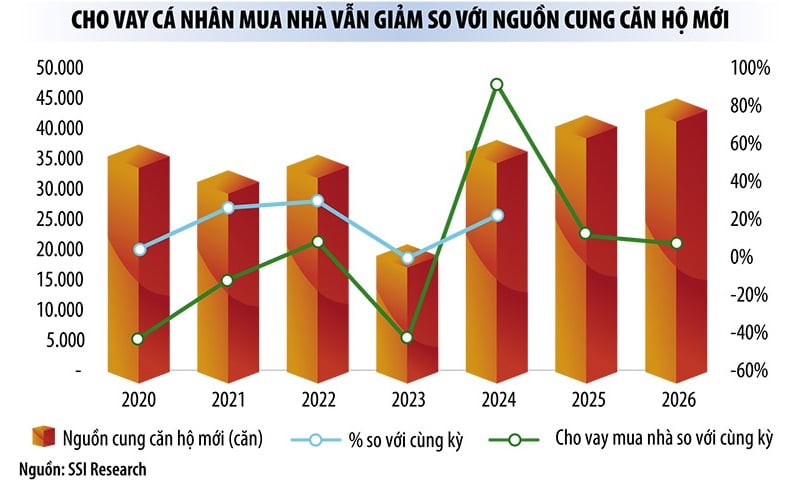

De acordo com a equipe de pesquisa, o mercado imobiliário vietnamita mostrou sinais de recuperação precoce a partir de 2024, impulsionado pelo progresso legal e por um forte aumento na oferta de novos apartamentos (alta de 91% em relação ao ano anterior). Os preços dos imóveis nos principais centros urbanos, especialmente em Hanói e na Cidade de Ho Chi Minh, se recuperaram. Os mercados locais também estão atraindo atenção, graças a fusões provinciais e projetos de desenvolvimento de infraestrutura. As baixas taxas de juros continuarão a impulsionar o sentimento do comprador e a sustentar a liquidez do mercado no curto prazo.

Em declarações a repórteres, o líder de um banco comercial privado disse que, no primeiro semestre deste ano, o crédito imobiliário foi o setor que mais cresceu na estrutura de portfólio do banco.

Enquanto isso, para os bancos comerciais estatais, o crédito à infraestrutura cresceu muito bem. O Presidente do Conselho de Administração do Vietcombank, Sr. Nguyen Thanh Tung, informou que, em 30 de junho de 2025, o crédito total do sistema Vietcombank atingiu 1,6 milhão de bilhões de VND, um aumento de 11,1% em relação ao final de 2024.

“Nos primeiros 6 meses do ano, o banco patrocinou de forma independente ou atuou como ponto focal para acordos de crédito para muitos projetos importantes. No futuro, o Vietcombank continuará a fornecer novos financiamentos com altos valores de crédito para muitos projetos importantes, grandes projetos que desempenham um papel importante na promoção do crescimento socioeconômico em localidades e em todo o país”, compartilhou o Sr. Tung.

O Governo reafirmou seu forte compromisso de desembolsar 100% do plano de investimento público de 2025. Espera-se que uma série de projetos de investimento público de grande porte impulsionem o crescimento do crédito, não apenas no segundo semestre de 2025, mas também no médio prazo.

Embora o crédito esteja crescendo fortemente (até o final de junho de 2025, o crédito em todo o sistema aumentou 2,5 vezes mais rápido do que no mesmo período do ano passado), especialmente o crédito imobiliário, os especialistas avaliam que a liquidez e as taxas de juros permanecem estáveis. A falta de liquidez e os aumentos das taxas de juros ocorrem apenas localmente, não em larga escala.

Outro motivo pelo qual os bancos estão mais confiantes em emprestar é que a Assembleia Nacional aprovou a Lei que altera e complementa uma série de artigos da Lei das Instituições de Crédito, com entrada em vigor prevista para 15 de outubro de 2025, dando aos bancos o direito de apreender garantias quando os clientes violam obrigações de pagamento.

Fonte: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Foto] Cerimônia de encerramento do 18º Congresso do Comitê do Partido de Hanói](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Foto] Coletando resíduos, semeando sementes verdes](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[Foto] Mergulhe no colorido mundo musical de “Secret Garden Live in Vietnam”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760805978427_ndo_br_thiet-ke-chua-co-ten-41-png.webp)

![[Foto] O Secretário-Geral To Lam comparece ao 95º aniversário do Dia Tradicional do Escritório Central do Partido](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

Comentário (0)