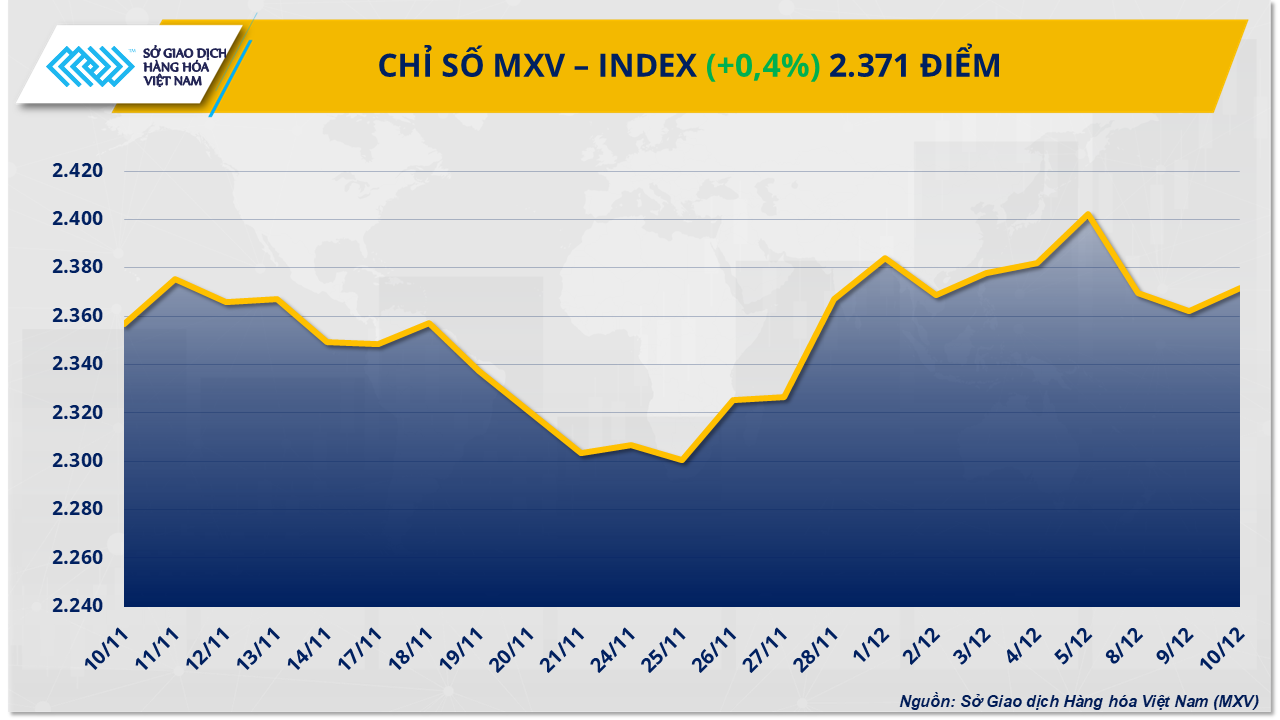

Этот шаг вызвал оптимизм инвесторов, вернув деньги на товарный рынок 10 декабря. На момент закрытия торгов индекс MXV вырос на 0,4% до 2371 пункта.

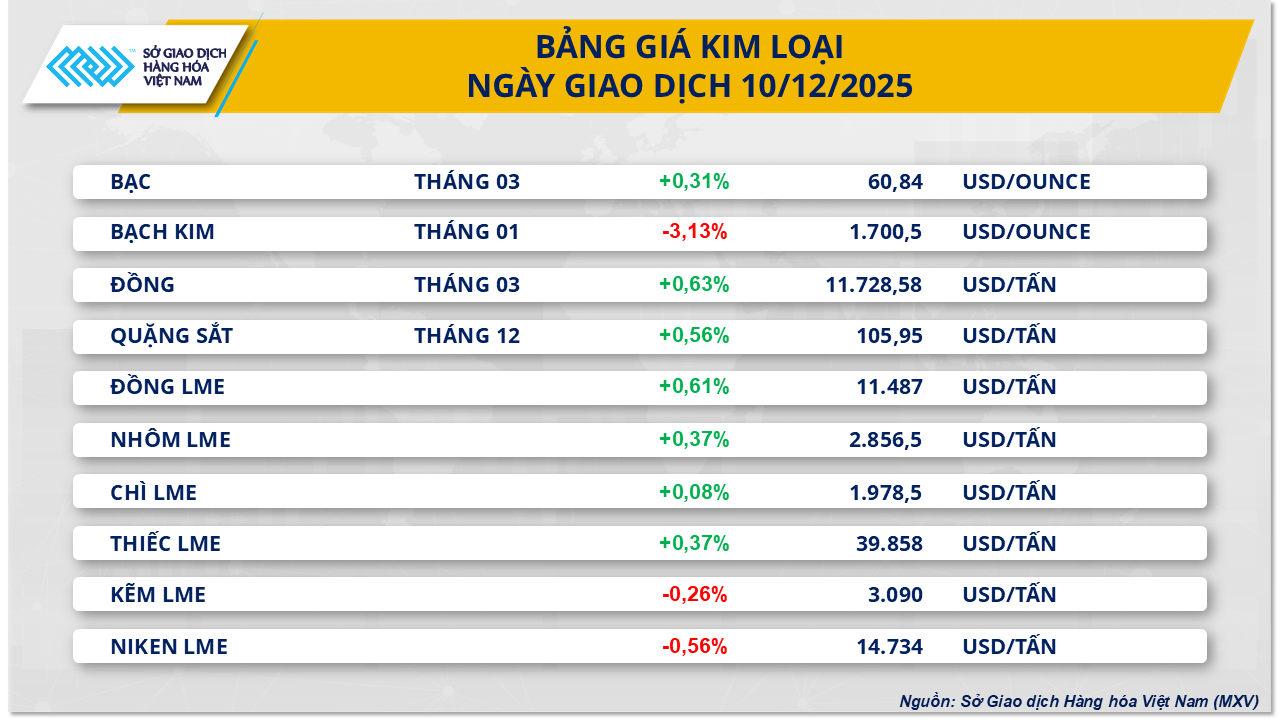

Цены на медь восстановились после двух дней подряд снижения.

Вчерашняя торговая сессия завершилась ростом цен на металлы: 7 из 10 товаров подорожали. Примечательно, что после двух последовательных сессий снижения цена меди на бирже COMEX восстановилась более чем на 0,6%, достигнув 11 802 долларов за тонну.

Это позитивное событие произошло вскоре после того, как Федеральный комитет по операциям на открытом рынке (FOMC) завершил свое двухдневное заседание и принял решение снизить базовую процентную ставку еще на 25 базисных пунктов. Соответственно, ставка федеральных фондов была снижена до диапазона 3,5-3,75%, самого низкого уровня с ноября 2022 года. ФРС заявила, что рост занятости в этом году замедлился, а уровень безработицы вырос, что подтверждает необходимость смягчения денежно-кредитной политики.

Снижение процентных ставок ослабило доллар США, сделав долларовые товары, включая медь, более привлекательными. Индекс DXY также прервал свою четырехдневную серию роста вчера, упав на 0,6% до 98,66 пункта.

Восстановление цен на медь также поддерживается политическими сигналами из Китая. Пекин подтвердил свою приверженность активной фискальной политике и «слегка мягкой» денежно-кредитной политике на фоне вялого рынка недвижимости, замедления потребления и избыточных производственных мощностей в некоторых секторах. Как крупнейший в мире потребитель меди, Китай, благодаря своим макроэкономическим обязательствам, усиливает ожидания относительно спроса.

Ранее, в конце ноября, на рынке распространилась информация о том, что Китай рассматривает новый пакет мер для сектора недвижимости, включающий субсидирование ипотечных кредитов, упрощение процедуры вычета подоходного налога и снижение стоимости сделок с жильем. Эти меры напрямую повлияют на строительную отрасль – сектор, на долю которого приходится примерно 26% мирового спроса на медь – и, следовательно, станут важным катализатором, поддерживающим цены.

Напротив, рынок по-прежнему сосредоточен на риске введения США импортных пошлин на рафинированную медь в следующем году, что может привести к резкому увеличению поставок металла в США. По состоянию на 10 декабря объем меди, хранящейся на складах COMEX, увеличился до более чем 403 000 тонн, что в 4,8 раза больше, чем в начале года. По данным Геологической службы США (USGS), в 2024 году США потребят приблизительно 1,6 миллиона тонн рафинированной меди, причем почти половина этого объема будет зависеть от импорта. Таким образом, риск введения пошлин вызывает опасения по поводу потенциального локального дефицита предложения на этом рынке, что еще больше подстегнет цены на медь.

Факторы спроса и предложения привели к тому, что цены на кукурузу упали ниже 175 долларов за тонну.

Вчера на сельскохозяйственном рынке преобладало давление со стороны продавцов: 5 из 7 товаров закрылись в минусе. Особое внимание привлекли цены на кукурузу, которые упали более чем на 0,8%, опустившись ниже 175 долларов за тонну и остановившись на отметке 174,8 доллара за тонну.

Согласно оценке MXV, вчерашнее понижающее давление на цены на кукурузу было в основном вызвано менее благоприятной ситуацией со спросом и предложением. Еженедельный отчет Агентства энергетической информации США (EIA) показал, что за неделю, закончившуюся 5 декабря, производство этанола в США достигло чуть более 1,1 миллиона баррелей в сутки, что почти на 2% меньше по сравнению с предыдущей неделей. Хотя запасы этанола немного сократились на 1000 баррелей, объемы производства этанола на нефтеперерабатывающих заводах упали на 6000 баррелей в сутки до 851 000 баррелей в сутки, а экспорт сократился на 45 000 баррелей в сутки до 125 000 баррелей в сутки.

На спрос на кукурузу также негативно повлияли данные Европейской комиссии (ЕК). По состоянию на 7 декабря импорт кукурузы в ЕС на сезон 2025-2026 годов составил всего 7,12 млн тонн, что более чем на 20% меньше по сравнению с аналогичным периодом прошлого года. В то же время экспорт мягкой пшеницы из ЕС достиг 10,16 млн тонн, что почти на 3% меньше, чем за тот же период, что указывает на неблагоприятную ситуацию с потреблением зерна в регионе.

Давление со стороны предложения усиливается после заявления министра экономики Аргентины Луиса Капуто о том, что администрация президента Хавьера Милеи снизит экспортные пошлины на ряд сельскохозяйственных продуктов. В частности, экспортные пошлины на пшеницу и ячмень будут снижены с 9,5% до 7,5%, а на кукурузу и сорго — с 9,5% до 8,5%. Ожидается, что этот шаг увеличит экспортные поставки из Аргентины — третьего по величине в мире экспортера кукурузы и одного из ключевых поставщиков пшеницы.

В целом, мировой рынок зерна находится под значительным давлением из-за избытка предложения, особенно пшеницы. На закрытии торгов вчера фьючерсы на яровую пшеницу на Чикагской бирже яровой пшеницы с поставкой в январе 2026 года упали на 0,94%, ниже 195 долларов за тонну; в то время как цена на озимую пшеницу в Канзасе снизилась до 192,3 долларов за тонну, достигнув самого низкого уровня с начала декабря, что составляет падение более чем на 0,7%.

Прогнозы Министерства сельского хозяйства США (USDA), представленные в декабрьском отчете о мировом предложении и спросе на сельскохозяйственную продукцию (WASDE), продолжают подтверждать мнение многих организаций и консалтинговых фирм о наличии избыточного мирового предложения пшеницы, что поддерживает понижающее давление на цены на зерновые культуры.

Источник: https://baotintuc.vn/kinh-te/fed-noi-long-chinh-sach-kich-hoat-luc-mua-tren-thi-truong-hang-hoa-20251211090426885.htm

![[Фото] Церемония закрытия 10-й сессии 15-го Национального собрания](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Фото] Премьер-министр Фам Минь Чинь проводит телефонный разговор с генеральным директором российской корпорации «Росатом».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[ОФИЦИАЛЬНО] MISA GROUP ОБЪЯВЛЯЕТ О СВОЕМ НОВОМ ПОЗИЦИОНИРОВАНИИ БРЕНДА В ОБЛАСТИ СОЗДАНИЯ АГЕНТНОГО ИИ ДЛЯ БИЗНЕСА, ДОМОХОЗЯЙСТВ И ПРАВИТЕЛЬСТВА](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Комментарий (0)