Хотите купить дом? Вам нужна поддержка семьи.

Выступая на семинаре «Эффективное финансовое плечо – Молодежь, владеющая жильем», организованном газетой Thanh Tra утром 26 июня, заместитель директора Департамента жилищного строительства и управления рынком недвижимости Министерства строительства г-н Ха Куанг Хунг отметил, что для покупки среднего дома (площадью 70 м², продажная цена 3–4 млрд донгов) в крупных городах молодым людям требуется 20–25 лет дохода. Этот показатель свидетельствует об очень высоком соотношении цены на жилье к доходу во Вьетнаме.

Реальность также показывает, что большинство молодых городских пар имеют средний доход 20–30 миллионов донгов в месяц, но очень немногие покупают дом без финансовой поддержки семьи или льготных кредитных программ.

Представитель Минстроя оценил, что ограниченность предложения недвижимости и высокие цены на жилье по сравнению с доступностью для большинства населения обусловлены тем, что проекты сталкиваются со сложностями в инвестиционных процедурах; медленными процедурами подготовки инвестиций и реализации проектов; предприятиями, испытывающими трудности с получением кредитного капитала, выпуском и погашением облигаций, продажами и т. д.

Г-н Ха Куанг Хунг признал, что банки готовы давать деньги на покупку жилья, но процентные ставки по коммерческим кредитам по-прежнему довольно высоки, а сроки кредитования недостаточно длительны, чтобы удовлетворить спрос.

«Реальность показывает, что только при наличии льготных программ с низкими процентными ставками (5–6%), фиксированными на начальном этапе, молодые люди смело рассматривают возможность взять кредит на покупку дома. Молодым людям действительно нужны долгосрочные кредиты на 20–30 лет, чтобы снизить нагрузку от ежемесячных выплат», — проанализировал он.

Не спешите покупать дом, если вы не можете позволить себе выплатить долг.

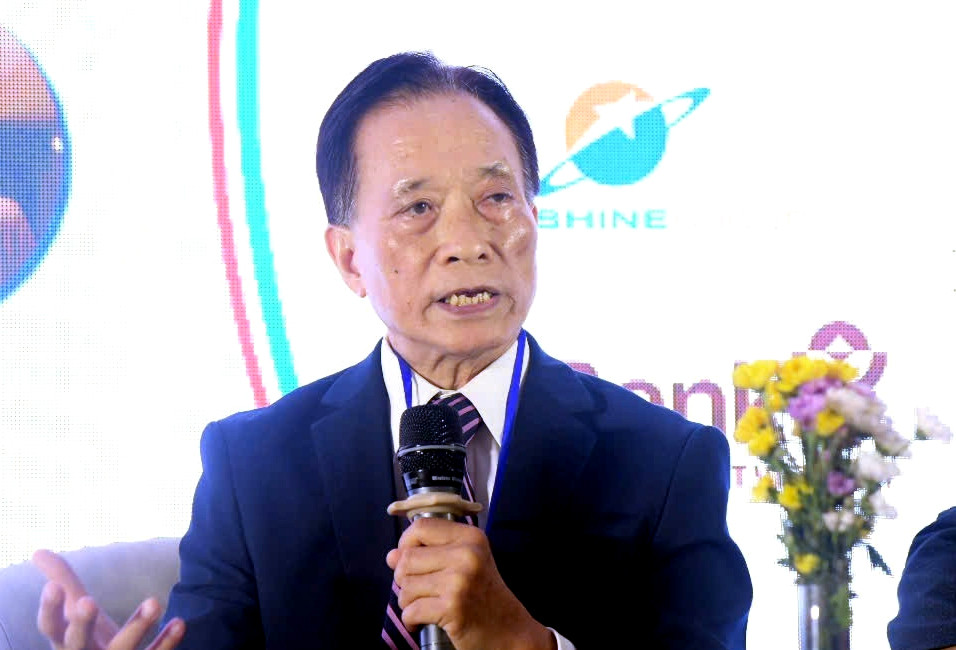

Финансовый эксперт доктор Нгуен Чи Хьеу рекомендует ограничить максимальный размер кредита 80% от стоимости жилья. Такой коэффициент помогает поддерживать кредитное плечо на безопасном уровне, минимизируя риски при колебаниях рынка или процентных ставок.

«Не спешите покупать дом, если у вас нет возможности выплатить долг», — подчеркнул доктор Нгуен Чи Хьеу.

«Молодым людям следует следить за тем, чтобы общая сумма ежемесячных платежей по долгу (основной долг + проценты) не превышала 50% от их чистого дохода, чтобы избежать финансового давления. Это соотношение долга к доходу (ежемесячный платеж по банковскому долгу к ежемесячному доходу). 50%-ный порог принимается многими международными финансовыми институтами, при этом у заёмщиков остаются средства для удовлетворения основных потребностей», — отметил он.

По мнению этого эксперта, приоритет следует отдавать кредитным пакетам с фиксированной процентной ставкой на как можно более длительный срок, по крайней мере в течение первых 3–5 лет или дольше, чтобы помочь спланировать стабильный денежный поток и избежать риска внезапного повышения процентных ставок в будущем.

Кроме того, необходимо зарезервировать резервный фонд, эквивалентный 6–12 месяцам выплат по долгу, на случай таких событий, как потеря работы или снижение дохода. Этот фонд помогает заёмщикам выполнять свои обязательства по погашению долга без необходимости продавать активы.

Не менее важным моментом, по словам г-на Хьёу, является то, что заёмщикам необходимо тщательно оценить свои возможности по погашению долга, прежде чем принять решение о займе в банке на покупку дома. В частности, необходимо составить баланс, смоделировать сценарии доходов и процентных ставок и избегать FOMO (страха упустить выгоду), который приводит к займам, превышающим их возможности.

«Использование финансового рычага — палка о двух концах. Если его не контролировать, заёмщики могут легко попасть в долговую яму, и им даже придётся продать дом, если рынок рухнет или доходы сократятся», — сказал г-н Хьё.

Г-жа Ха Ту Джанг, директор Департамента кредитования секторов экономики Государственного банка, сообщила, что в настоящее время в кредитном пакете на сумму 145 000 млрд донгов участвуют 9 банков, процентные ставки по которым на 1,5–2% ниже обычной процентной ставки по кредитам. По словам г-жи Джанг, текущая процентная ставка по кредитам составляет 5,9% годовых, и процентные ставки постоянно снижаются в соответствии с общей тенденцией.

«Для молодых людей в возрасте до 35 лет Государственный банк устанавливает льготные процентные ставки: на 2% ниже в течение первых 5 лет, на 1% ниже в течение 10 лет по сравнению со средними средне- и долгосрочными процентными ставками крупных банков», — сказала г-жа Цзян.

Что касается решений по развитию проектов социального жилья, руководитель Департамента жилищного строительства и управления рынком недвижимости заявил, что населенным пунктам необходимо выполнить целевые показатели развития социального жилья в соответствии с Решением № 444 премьер-министра , а также построить жилье для рабочих в промышленных парках и жилье для военнослужащих.

Кроме того, необходимо развивать долгосрочные модели аренды и кредитования с правом выкупа, одновременно оказывая финансовую поддержку покупателям для увеличения возможностей накопления и снижения бремени расходов.

«Возможным решением является корректировка политики подоходного налога с физических лиц, увеличение семейного вычета для людей с семьями и маленькими детьми; возможность вычитать часть процентов по впервые взятым ипотечным кредитам из налогооблагаемого дохода. Это похоже на косвенную поддержку, помогающую молодым людям, берущим кредит на покупку жилья, снизить ежемесячную финансовую нагрузку», — заявил г-н Хунг.

Источник: https://vietnamnet.vn/mua-nha-3-den-4-ty-nguoi-tre-can-tich-cop-20-25-nam-2415302.html

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман посещает программу «Возвращение к истокам – Навстречу будущему»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/d081d9c162ee4ed9919e723aa322a53a)

![[Фото] Красные и жёлтые звёзды на церемонии запуска программы «Движение вперёд с Вьетнамом»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/076df6ed0eb345cfa3d1cd1d7591a66f)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман присутствует на церемонии открытия мемориального дома президента Тон Дык Тханга](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/23555950872d428a8708a1e2f94cbf59)

![[Фото] «Вперёд вместе с Вьетнамом» по самой романтической дороге Вьетнама](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/0ee500bc59fd4468863261ee26f47fe7)

![[Фото] Премьер-министр Фам Минь Чинь разговаривает по телефону с премьер-министром Камбоджи Хун Манетом](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/72d3838db8154bafabdadc0a5165677f)

![[Фото] Генеральный секретарь присутствует на церемонии открытия штаб-квартиры Министерства общественной безопасности](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/3ceec3a24ef945c18ae2b523563b749d)

![[Фото] Премьер-министр Фам Минь Чинь посещает специальную художественную программу под названием «Ханой — из исторической осени 1945 года».](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/c1c42655275c40d1be461fee0fd132f3)

![[Фото] Священная церемония поднятия флага «Я люблю свою Отчизну» прошла одновременно по всей стране.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/16/bc88d86d5270494c98dc9a6e722206e9)

Комментарий (0)