Enligt FiinRatings har F88:s kapitalmobilisering och likviditet gradvis förbättrats avsevärt jämfört med tidigare kreditbetygsperioder, vilket stöds av faktorer som effektiv diversifiering av lånekällor (privatutgivna och publika obligationer, samarbete med internationella fonder, inhemska finansinstitut). Och den genomsnittliga kapitalkostnaden minskade till 14,7 % under första halvåret 2025 (2024: 15,6 %) tack vare mer förmånliga låneräntor och kraftigt minskade säkringskostnader till 0,8 % (från tidigare 2–3 %).

Kreditbetygsresultaten återspeglar också F88:s fortsatta ledarskap inom alternativ utlåning, tillsammans med god lönsamhet och tillgångskvalitet.

Ackumulerat under årets första nio månader fördubblades F88:s vinst före skatt under samma period och nådde 603 miljarder VND, motsvarande 90 % av den årliga planen (673 miljarder VND). Bolagets avkastning på eget kapital (ROE) ökade kraftigt från 28,3 % under samma period förra året till 43 % under tredje kvartalet 2025, vinsten per aktie nådde 77 704 VND/aktie, motsvarande ett P/E-tal på cirka 13.

För närvarande har F88 expanderat sin skala till 896 butiker över hela landet, utökat samarbetet med många strategiska partners och investerat kraftigt i teknik för att öka tillgängligheten och konvertera kunder från "offline" till "online", vilket utökar marknadstäckningen.

|

| För närvarande har F88 expanderat till 896 butiker över hela landet. |

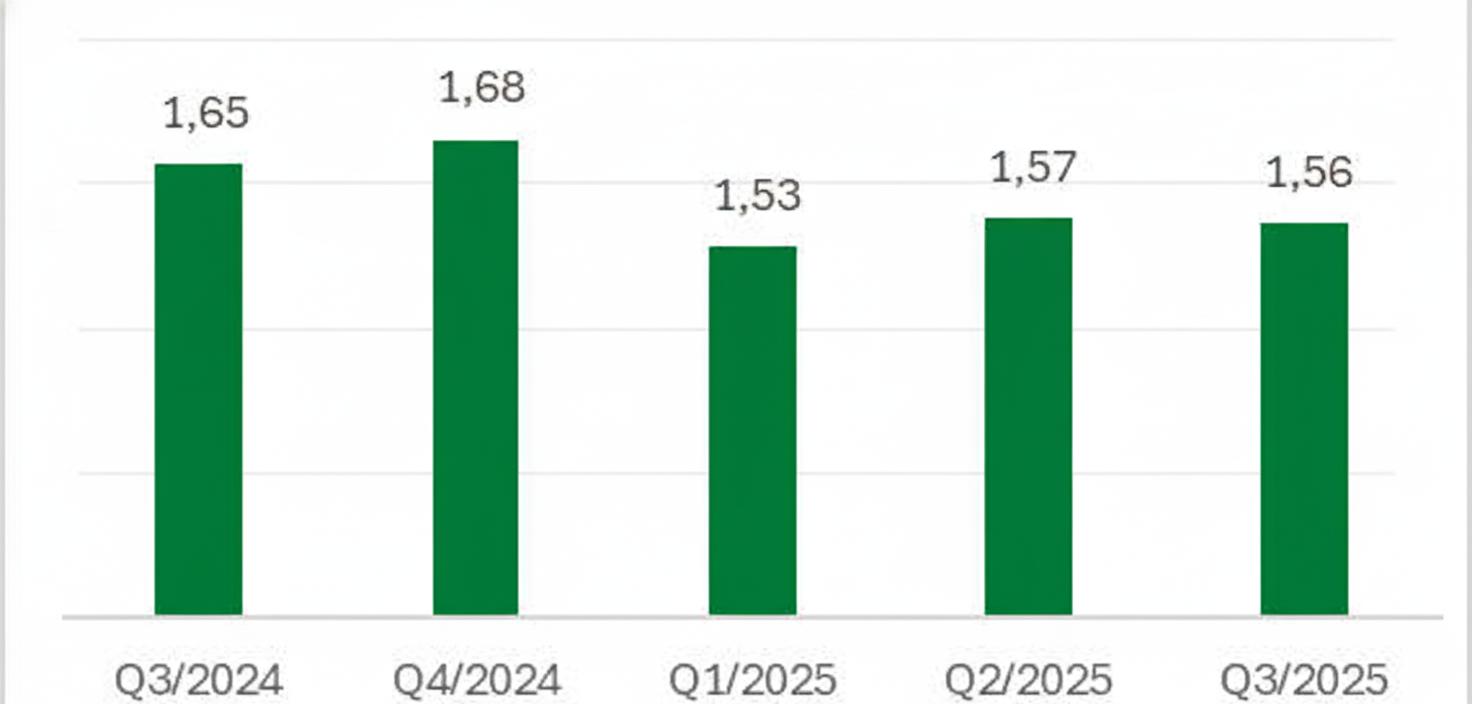

Till skillnad från banker som kan mobilisera från kundinsättningar, kommer F88:s huvudsakliga källa till operativt kapital från eget kapital och skulder (mobiliserat från internationella organisationer, inhemska finansinstitut och obligationsemissioner).

Där andelen skulder utgör 60–65 % av det totala kapitalet och eget kapital 35–40 % beroende på varje period, vilket motsvarar en skuldsättningsgrad på 1,53–1,68 gånger.

|

| F88:s skuldsättning/eget kapital från tredje kvartalet 2024 till tredje kvartalet 2025 . |

Under de första nio månaderna 2025 gjorde F88 avtryck när de fortsatte att nå en överenskommelse om att mobilisera 30 miljoner USD (motsvarande 780 miljarder VND) med en löptid på 2 till 3 år från Lendable. Detta är det största lånebeloppet som denna Londonbaserade internationella finansinstitution någonsin har beviljat ett finansföretag i Vietnam. Efter denna kapitalmobilisering har F88:s totala mobiliseringsskala från Lendable ökat till nästan 70 miljoner USD.

Tidigare mobiliserade F88 tusentals miljarder VND från internationella organisationer och registrerade utestående lån på 2 487 miljarder VND, främst från Puma Asia, Lendable, Indo-Pacific Liquidity Facility och Lion Asia (i slutet av september 2025).

När det gäller obligationsemissioner är F88 också ett "ansevärt" ansikte då de slutfört tillkännagivandet av information om 7 emissioner sedan början av 2025 med ett totalt värde av 700 miljarder VND, vilket därmed ökar mängden kapital som mobiliserats av F88 (inklusive lån från finansinstitut och obligationsemissioner) med 19 % jämfört med början av året, till 3 448 miljarder VND.

|

| F88:s obligationsemissioner som tillkännagivits av CBond sedan årets början (Enhet: miljarder VND) (Källa: CBond) |

FiinRatings betonade också att F88 förbereder en plan för att emittera publika obligationer under 2026.

Observera att denna form av publik obligationsemission kan betraktas som ett "uppgraderingssteg" för F88 eftersom det kräver efterlevnad av strängare regler för att skydda investerarnas intressen. Högre villkor för att ge ut obligationer till allmänheten innebär att företag måste ha stark finansiell kapacitet och strikt följa reglerna. Men i gengäld utökar det avsevärt möjligheten att mobilisera kapital från den offentliga marknaden, obligationerna har högre likviditet och stärker företagens rykte på marknaden.

Dessa faktorer har hjälpt F88 att upprätthålla en stabil kapitalkälla för affärsverksamheten, vilket säkerställer en god likviditetsbas. Enligt FiinRatings bedömning upprätthåller F88 en flexibel strategi för att använda långfristigt kapital för kortfristiga lån, vilket bidrar till att optimera kapitaleffektiviteten och säkerställa likviditetssäkerheten. Företaget upprätthåller också en likviditetsbuffert på 2 % av de totala tillgångarna från föregående år för att öka förmågan att reagera på marknadsfluktuationer och stödja riskhanteringen.

Enligt F88:s resultatrapport ökade bolagets utestående kundlån kraftigt med 40 % jämfört med början av året och uppgick till 6 413 miljarder VND. Dessutom finns en strategi för att diversifiera intäktskällorna från försäkringssektorn i kombination med finansiella tjänster.

Det framgår att F88:s uppgradering av kreditbetyget är resultatet av en process av transparens, effektiv drift och uppbyggnad av ett gott rykte för F88... Med tanke på dess verksamhets specifika karaktär finns det alltid ett problem med kapitalbehov och detta är en gynnsam grund för att hjälpa F88 att fortsätta mobilisera kapital från obligationskanalen och gå mot en bättre kapitalkostnad tack vare en högre kreditvärdighet.

Källa: https://baodautu.vn/f88-duoc-fiinratings-nang-xep-hang-tin-nhiem-len-bbb-trien-vong-on-dinh-d419290.html

![[Foto] Den tredje patriotiska tävlankongressen för den centrala inrikeskommissionen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Foto] Rörande scen där tusentals människor räddar vallen från det forsande vattnet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tar emot utländska ambassadörer som kom för att säga adjö](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761820977744_ndo_br_1-jpg.webp)

![[Foto] Generalsekreterare To Lam möter den tidigare brittiske premiärministern Tony Blair](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

![[Foto] Generalsekreterare To Lam deltar i Vietnam-Storbritanniens högnivåkonferens för ekonomi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

Kommentar (0)