Du kan fortfarande investera i fastigheter utan mycket kapital

Vid finansministeriets ordinarie presskonferens på eftermiddagen den 18 juni sa Bui Hoang Hai, vice ordförande för statens värdepapperskommission, att han hade samarbetat med VPS Securities Company och begärt att denna enhet omedelbart skulle sluta distribuera värdepappersbevis i form av uppdelade fastigheter.

Enligt ledaren för statens värdepapperskommission finns det för närvarande inga regler för denna metod för fastighetsinvesteringar. ”Förvaltningsmyndigheten bedömer detta som en typ med många risker och kräver att VPS slutar distribuera denna produkt”, sade Hai.

Denna person sa också att utländska marknader har specifika regler för att kontrollera och begränsa risker från den här typen av verksamhet, men i Vietnam finns det ännu inga.

Nguyen Duc Chi, biträdande finansminister, sade också att ministeriet har gett värdepapperskommissionen instruktioner i denna fråga.

Enligt Chi finns det inga förbud i gällande lagar, men ur ett statligt förvaltningsorgans perspektiv har värdepappersinspektionen ansvaret för att noggrant övervaka värdepappersbolagens verksamhet.

Tillhandahållandet av tjänster från dessa företag måste ske inom de licensierade områdena och branscherna. Om de faller utanför detta område måste de upphöra så att ledningen kan göra en heltäckande bedömning, bekräftade Chi.

Uppdelningsmodellen för fastighetsinvesteringar går i huvudsak ut på att sälja fastigheter till många investerare i form av att dela upp aktier. Denna modell dök upp på den vietnamesiska marknaden för 4-5 år sedan. Några modeller som har fungerat på liknande sätt tidigare är Moonka, Houze Invest, Sunshine Homes…

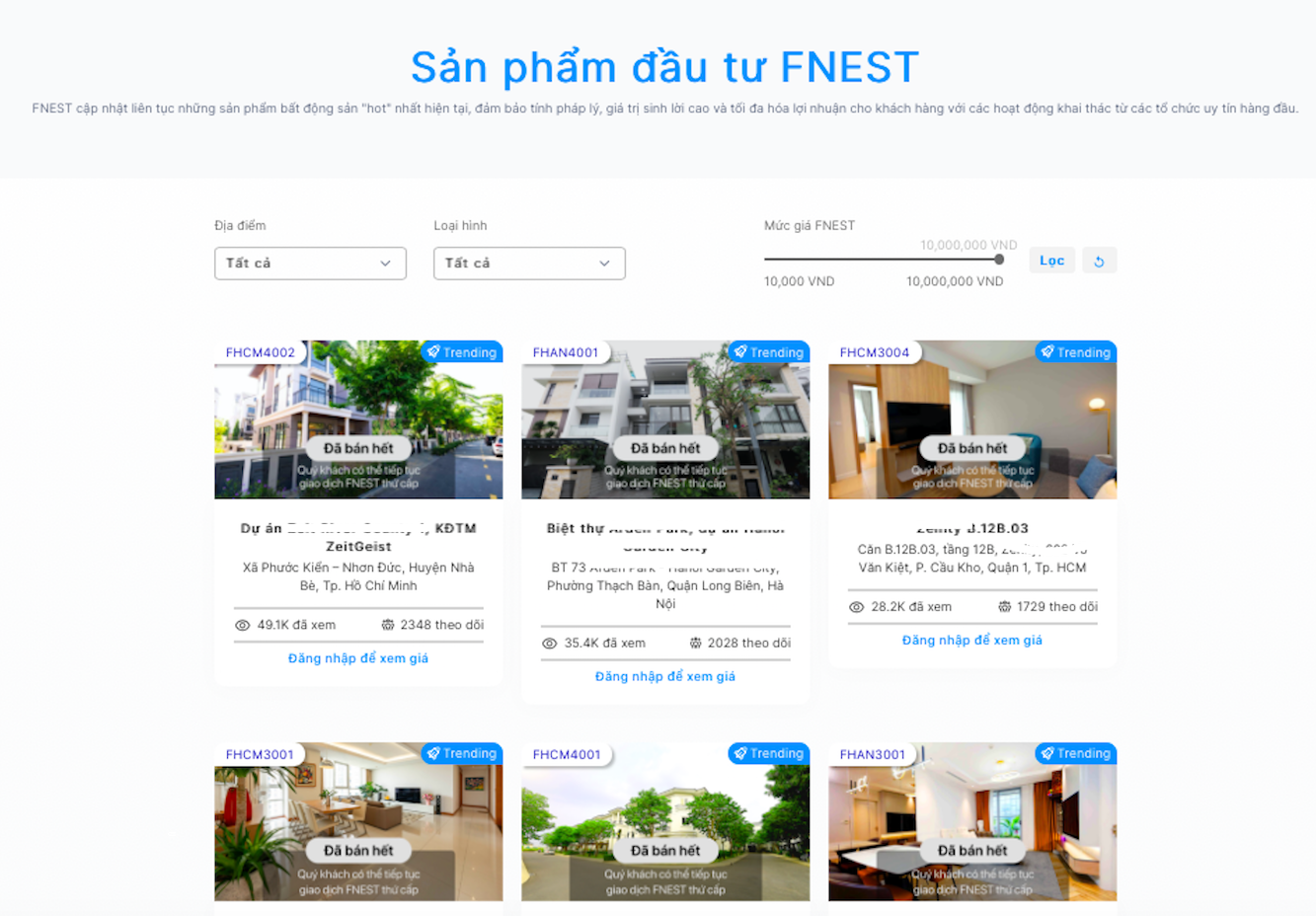

Nyligen tillhandahåller Fnest JSC fastighetsinvesteringstjänster via SmartOne-applikationen från VPS Securities Company.

För att delta måste kunderna vara VPS-investerare. Följaktligen värderas varje fastighet av affärsenheten och omvandlas till aktier som kan säljas till primära investerare i Fnests enhet. Där 1 Fnest motsvarar 10 000 VND. Till exempel kommer en fastighet värderad till 25 miljarder VND att motsvara 2,5 miljoner Fnest. Fastighetsportföljen som Fnest erbjuder är ganska varierad, från villor, butikshus till lägenheter...

I ett samtal med VietNamNet-reportern bedömde advokaten Mai Thao från TAT Law Firm att styrkan med den här modellen är att den träffar rätt mål och träffar psykologin hos investerare som inte behöver investera mycket kapital men ändå kan investera i fastigheter efter önskemål för att äga en del av fastigheterna.

”Förutom att ge den traditionella fastighetsbranschen ett nytt utseende i kombination med 4.0-teknikplattformar med löftet att ge kunderna mer värde än fastighetsbranschen, tror jag att skapandet av en sådan ”hybrid”-form på fastighetsmarknaden lätt kan orsaka instabilitet i denna affärsverksamhet, och tvister kan lätt uppstå när det inte finns någon specifik rättslig korridor för att reglera den”, sa advokat Mai Thao och sa att detta är nackdelen med denna modell som de parter som är involverade i transaktionen måste vara uppmärksamma på, liksom att statliga förvaltningsmyndigheter också måste ha nödvändiga varningar för personer som deltar i transaktionen.

Jurister analyserar att denna typ av verksamhet på fastighetsmarknaden i huvudsak är en form av kapitalmobilisering för företag. De betraktar fastigheter som en finansiell investeringskanal för att attrahera pengar från marknaden för att enkelt få rörelsekapital. Därför har de juridiskt sett, utöver de villkor som måste säkerställas för att få ut fastigheter på marknaden, använt begreppet "aktier" vilket lätt kan vilseleda investerare om deras ägande av fastigheten.

"I verkligheten äger investerare bara en del av fastighetens monetära värde i form av aktier, enligt överenskommelse mellan parterna. För närvarande saknas det i lagen regler om att dela upp fastighetsägande i aktier, vilket lätt leder till tvister om ägande och förvaltning av fastigheten i framtiden", kommenterade advokat Mai Thảo.

Angående värdet av vinster och likviditet sa advokaten att detta bara visar ett envägsåtagande från den enhet som säljer modellen utan några garantiåtgärder för investerare, så det är svårt för små investerare att ta ut kapital när det behövs. Dessutom måste serviceavgifter betalas, och hanteringen av driftspriser för denna modell är inte heller tydlig och transparent.

Vem är ansvarig vid tvist?

Angående frågan om vem som är ansvarig i händelse av tvister relaterade till investeringsfastigheter, sa advokat Mai Thao att lösningen baseras på två mekanismer: överenskommelse och förlikning i domstol eller skiljeförfarande.

Mer specifikt kommer grunden för tvistlösning i ärendet att bero på villkoren i avtalet och andra dokument som bifogats avtalet, om sådana finns. Om parterna har tydliga regler om parternas rättigheter och skyldigheter som inte bryter mot lagbestämmelserna, kommer dessa att tillämpas. Relevanta lagbestämmelser kommer att beaktas för att fastställa parternas ansvar vid deltagande i denna modelltransaktion när de två parterna inte har specifika regler.

”Gällande ansvaret måste de två enheterna, Fnest och värdepappersbolaget, ta det primära ansvaret för att lösa tvister för att säkerställa investerarnas rättigheter, följa fastighetsregler och andra relevanta lagar. Om det finns en överträdelse kommer den att lösas i enlighet med kontraktstvisten och ersättning (om någon) för skador till investerare när rättigheter kränks”, sa advokaten.

Experter påpekade också att ett av problemen med modellen är fastighetsvärdering. Följaktligen är fastighetsvärdering en oberoende aktivitet som hjälper parter att ha en grund för lösning när tvister uppstår eller för investerare att känna till sin ekonomiska förmåga att investera på lämpligt sätt.

För att begränsa tvister rekommenderar dock experter att investerare bör vara noggranna med att kontrollera de juridiska dokumenten för fastigheten genom att be investeraren att tillhandahålla dem direkt (intyg om markanvändningsrätt, äganderätt till hus, bygglov, protokoll från projektgodkännande etc.). Ovanstående information kan sökas hos behöriga myndigheter som byggnadsdepartementet, departementet för naturresurser och miljö, och notariebyråer för att kontrollera att fastigheten inte är omtvistad, intecknad eller garanterad av investeraren.

Dessutom måste investerare också beakta villkoren i investerarens avtal eftersom avtalet är ett avtal mellan parterna enligt bestämmelserna i civillagen. Om de specifika rättsgrenarna inte har direkta bestämmelser, gäller civillagen.

Dessutom är det nödvändigt att konsultera experter som advokater specialiserade på finans, investeringar och fastigheter för att få en objektiv syn och utvärdera projektet. Vid tvister som kräver rättstvister eller skiljeförfarande är det nödvändigt att sammanställa nödvändiga bevis och tillämpa nödåtgärder för att undvika att investerarens tillgångar försvinner.

[annons_2]

Källa: https://vietnamnet.vn/hut-tien-dau-tu-nha-dat-chi-tu-10-000-dong-le-chua-quy-dinh-cam-bi-tuyt-coi-vi-sao-2293591.html

![[Foto] Utforska den amerikanska flottans krigsskepp USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Kommentar (0)