På morgonen den 10 december röstade nationalförsamlingen för att godkänna den ändrade lagen om personlig inkomstskatt. Med 438 av 443 deltagande delegater som röstade för, vilket representerade 92,54 %, antog nationalförsamlingen officiellt lagen om personlig inkomstskatt.

Finansminister Nguyen Van Thang. Foto: National Assembly Media

Följaktligen är det personliga avdraget det belopp som dras av från den beskattningsbara inkomsten innan skatt på inkomst från löner och arvoden för bosatta enskilda skattebetalare beräknas. Personliga avdrag inkluderar:

Avdraget för skattebetalare är 15,5 miljoner VND/månad (186 miljoner VND/år);

Avdraget för varje försörjningsperson är 6,2 miljoner VND/månad.

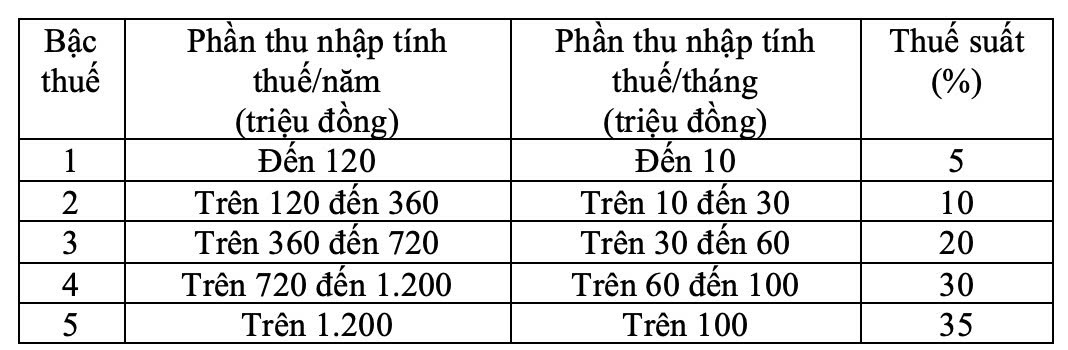

Skatteskalan har 5 nivåer där avståndet mellan nivåerna gradvis ökar till 10, 20, 30 och 40 miljoner VND, och skattesatserna är 5 %, 10 %, 20 %, 30 % och 35 %. Den slutliga skattesatsen är 35 % och tillämpas på beskattningsbar inkomst över 100 miljoner VND/månad.

Den progressiva tarifftabellen är följande:

Progressivt tariffschema. Skärmdump.

Tidigare rapporterade finansminister Nguyen Van Thang om mottagandet, förklaringen, revideringen och slutförandet av utkastet till lag om personlig inkomstskatt (ändrad).

Bild från mötet. Foto: National Assembly Media

Beträffande skatt för företagshushåll och privatpersoner har regeringen , med beaktande av granskarnas yttranden, delegaternas yttranden och nationalförsamlingens ständiga kommittés yttranden, granskat och justerat bestämmelserna om skatt för företagshushåll och privatpersoner enligt följande:

Först, justera den skattefria intäkten för företagshushåll och privatpersoner från 200 miljoner VND/år till 500 miljoner VND/år och dra av detta belopp innan skatt beräknas med intäktssatsen. Samtidigt justera den momsfria intäkten till 500 miljoner i enlighet därmed.

För det andra, lägg till en metod för att beräkna inkomstskatt (intäkter - utgifter) för hushåll och individer som bedriver verksamhet med intäkter från över 500 miljoner VND/år till 3 miljarder VND och tillämpa en skattesats på 15 % (liknande bolagsskattesatsen för företag med intäkter under 3 miljarder VND/år). Samtidigt, föreskriv att dessa individer kan välja metod för att beräkna skatt baserat på intäktssatsen.

Angående nivån på familjeavdraget sa ministern att regeringen, med beaktande av granskarnas yttranden, delegaternas yttranden och nationalförsamlingens ständiga kommitté, har inkluderat den familjeavdragsnivå som anges i resolution nr 110/2025/UBTVQH15 från nationalförsamlingens ständiga kommitté (avdragsnivån för skattebetalaren själv är 15,5 miljoner VND/månad, för varje underhållsberättigad är 6,2 miljoner VND/månad) i lagutkastet och gett regeringen i uppdrag att förelägga nationalförsamlingens ständiga kommitté att justera denna familjeavdragsnivå baserat på pris- och inkomstfluktuationer för att passa den socioekonomiska situationen under varje period.

Beträffande den partiella progressiva skatteskalan har skatteskalan justerats för att minska skattesatsen på 15 % (vid nivå 2) till 10 % och skattesatsen på 25 % (vid nivå 3) till 20 % för att undvika plötsliga höjningar mellan nivåerna och säkerställa skatteskalans rimlighet.

Källa: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Foto] Charmigt landskap med lönnskog i Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Foto] Utforska den amerikanska flottans krigsskepp USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Hantverket att tillverka Dong Ho-folkmålningar har införts på UNESCOs lista över hantverk som akut behöver skyddas.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)