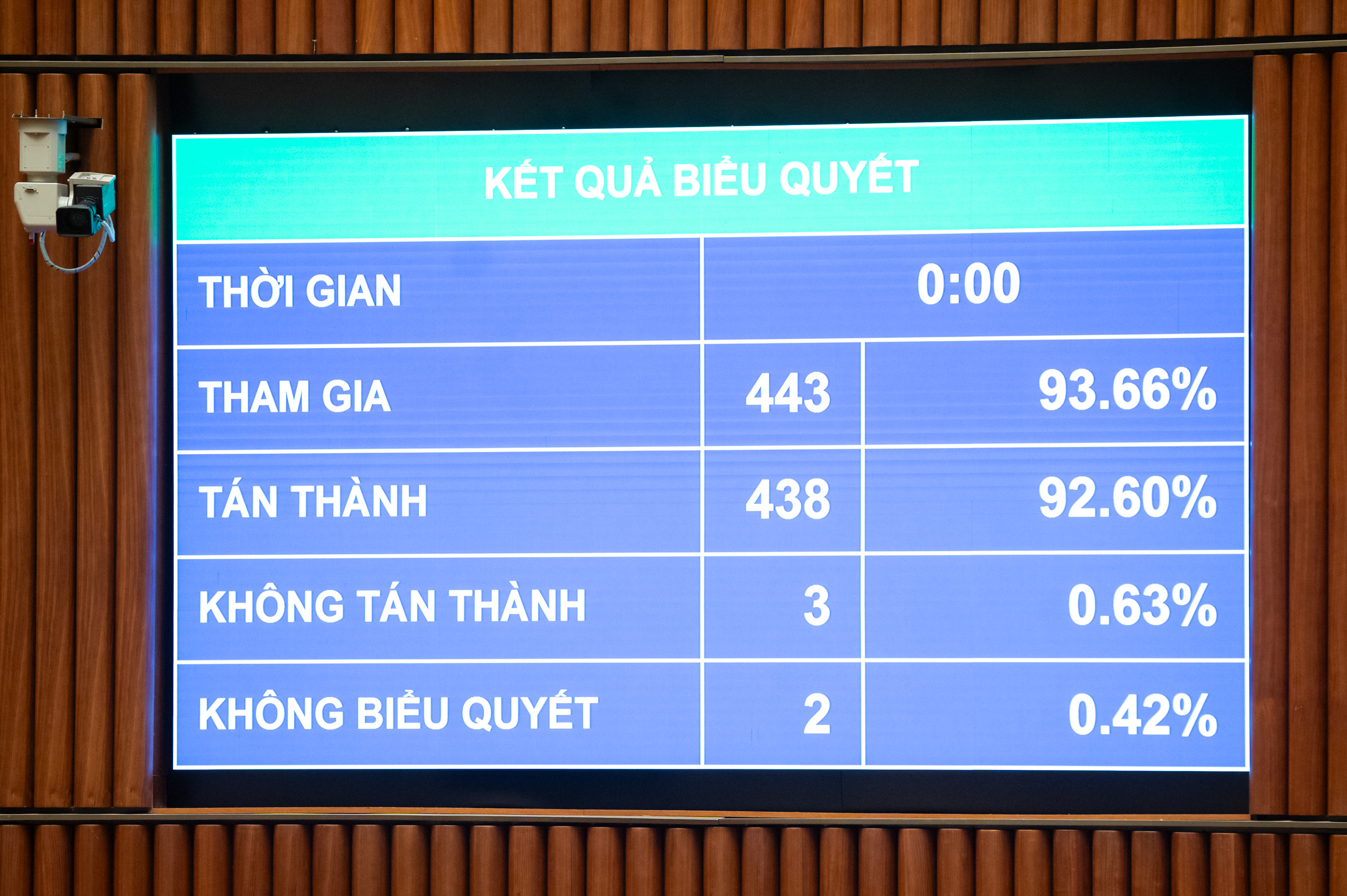

Omröstning för att anta lagen om personlig inkomstskatt - Foto: P. THANG

Lagen, som antogs med 30 artiklar och trädde i kraft den 1 juli 2026, reglerar skattebetalare och beskattningsbar inkomst för individer, inklusive inkomst från näringsverksamhet, löner, kapitalinvesteringar, kapitalöverföringar, fastighetsöverföringar, lotterivinster, royalties, franchiseavgifter, arv, gåvor av värdepapper och kapitalandelar samt andra inkomster såsom överföringar av digitala tillgångar och guldtackor.

I vilka fall är det skattebefriat?

Skattebefrielser gäller i följande fall: inkomst från överlåtelse, arv eller gåva av fastigheter; överlåtelse av bostäder, nyttjanderätter till mark och tillgångar som är knutna till bostadsmark av individer i de fall där individen endast äger ett hus och en tomt; och inkomst från värdet av nyttjanderätter till mark som staten beviljat individer.

Inkomst för hushåll och individer som är direkt verksamma inom produktion av grödor, planterade skogar, boskap, vattenbruk och fiskeprodukter som inte har bearbetats till andra produkter eller endast har genomgått grundläggande bearbetning; saltproduktion; omvandling av jordbruksmark som tilldelats av staten; ränta på statsobligationer, lokala statsobligationer och insättningar; remitteringar; natt- och övertidsersättning; pensioner; stipendier etc.

Det är anmärkningsvärt att den antagna lagen specifikt föreskriver personlig inkomstskatt för företagsinkomster med en årlig intäkt på 500 miljoner VND eller mindre, vilka inte är skattepliktiga.

Om ett enskilt företag har en årlig omsättning på över 500 miljoner till 3 miljarder VND är skattesatsen 15 %; från över 3 miljarder VND till 50 miljarder VND är skattesatsen 17 % och omsättning över 50 miljarder VND är föremål för en skattesats på 20 %.

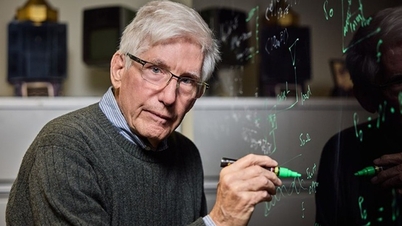

Innan lagen officiellt antogs uppgav finansminister Nguyen Van Thang att, med beaktande av yttranden från nationalförsamlingens ledamöter, skulle tröskeln för skattebefriade intäkter för hushåll och enskilda företag justeras från 200 miljoner VND/år till 500 miljoner VND/år, och detta belopp skulle dras av innan skatt beräknas baserat på en procentandel av intäkterna. Samtidigt skulle motsvarande tröskel för momsbefriade intäkter också justeras till 500 miljoner VND.

Dessutom kommer en skatteberäkningsmetod baserad på inkomst (intäkter - utgifter) för hushåll och enskilda företag med en årlig omsättning överstigande 500 miljoner VND upp till 3 miljarder VND att läggas till, med en skattesats på 15 % (liknande bolagsskattesatsen för företag med en årlig omsättning under 3 miljarder VND); dessa individer kommer att få välja skatteberäkningsmetod baserat på en procentandel av sina intäkter.

Finansminister Nguyen Van Thang - Foto: P. THANG

Beskattning av fastighetsöverlåtelser och guldtackor.

Beträffande det personliga bidraget för skattebetalare har det justerats till 15,5 miljoner VND/månad (motsvarande 186 miljoner VND/år); bidraget för varje försörjningsperson är 6,2 miljoner VND/månad. Baserat på pris- och inkomstfluktuationer kommer regeringen därför att lägga fram föreskrifter för nationalförsamlingens ständiga kommitté om nivåer för det personliga bidraget som är lämpliga för den socioekonomiska situationen under varje period.

Fastställandet av det personliga avdraget för underhållsbidrag följer principen att varje underhållsbidrag endast kan göras avdrag för en enda skattebetalare.

Bosatta personer har rätt till avdrag från sin beskattningsbara inkomst innan skatt beräknas på inkomst från löner, arvoden, välgörenhets- och humanitära bidrag samt utgifter för hälso- och sjukvård, utbildning och träning för skattebetalare och anhöriga.

Dessutom föreskriver den antagna lagen specifikt personlig inkomstskatt på inkomster från fastighetsöverlåtelser. Mer specifikt bestäms denna skattesats genom att multiplicera överlåtelsepriset med en skattesats på 2 %. Tidpunkten för att fastställa den beskattningsbara inkomsten från fastighetsöverlåtelser är den tidpunkt då överlåtelseavtalet träder i kraft enligt lagen eller tidpunkten för registrering av rätten att använda eller äga fastigheten.

Angående förslaget att ta ut skatt på guldöverföringar sa finansministern att detta innehåll har granskats och undersökts noggrant, baserat på att sammanställa åsikter från myndigheter och ta till sig åsikter.

Följaktligen föreskriver lagen en skatt på guldtackor med en skattesats på 0,1 % på överföringspriset för varje transaktion. Regeringen har i uppgift att fastställa skattetröskeln, tidpunkten för uppbörden och justera skattesatsen i enlighet med färdplanen för hanteringen av guldmarknaden.

Enligt Thang syftar regeringens roll i regleringen av guld till att exkludera individer som köper och säljer guld för sparande och förvaring (inte för affärsändamål). Eftersom detta är en ny reglering med omfattande inverkan är det ett nödvändigt steg för att genomföra partiets och statens direktiv om strikt hantering av guldhandelsaktiviteter, vilket bidrar till att begränsa guldspekulation och attrahera sociala resurser att delta i ekonomin.

Källa: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Foto] Utforska den amerikanska flottans krigsskepp USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Kommentar (0)