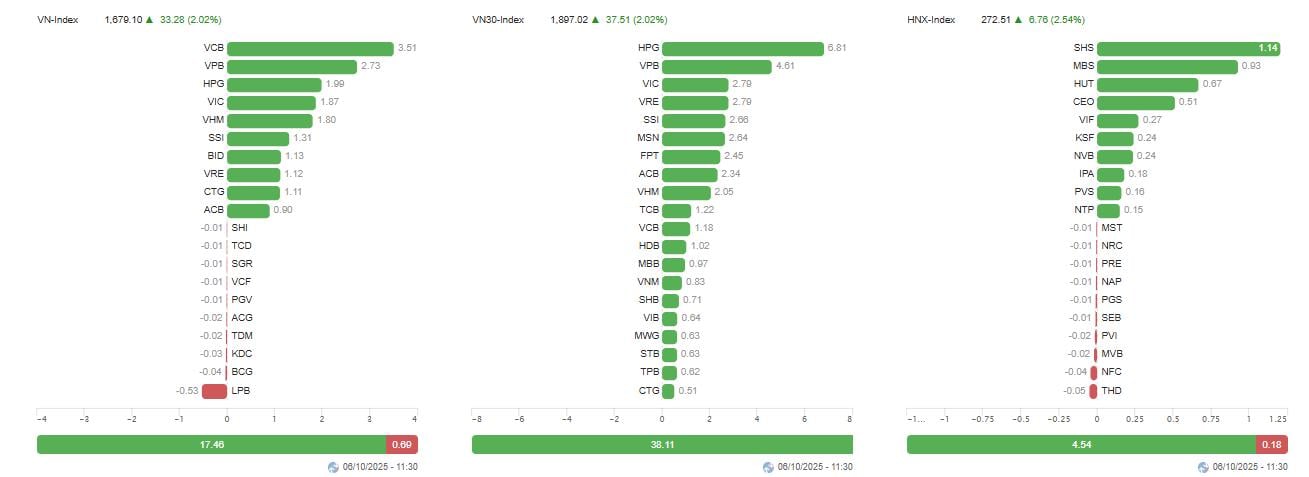

Vid morgonhandelns slut steg VN-index med 33,28 poäng (+2,02 %) till 1 679,10 poäng, HNX-index ökade med 2,54 % till 272,51 poäng och UPCoM-index steg med 0,5 % till 109,56 poäng. På hela marknaden steg 489 aktier, 13 nådde sin övre gräns och endast 161 aktier sjönk.

Handelsvärdet nådde 19 896 miljarder VND, en kraftig ökning jämfört med tidigare sessioner, med en handelsvolym på över 704 miljoner enheter, veckans högsta nivå. Utländska investerare köpte för 1 493 miljarder VND och sålde för 2 709 miljarder VND, vilket resulterade i en nettoförsäljning på över 1 200 miljarder VND, även om försäljningsintensiteten minskade jämfört med föregående vecka.

Inhemskt köpte individuella och institutionella investerare samtidigt aktier, med fokus på värdepappers-, bank- och stålsektorerna, vilket bidrog till att marknaden återhämtade sig kraftigt. Finans- och värdepapperssektorn var i fokus, där SHS (+7,82 %), SSI (+6,91 %), VND (+6,82 %), VCI (+5,89 %) och MBS (+7,03 %) alla steg kraftigt. Inom banksektorn ökade också många large-cap-aktier samtidigt, såsom VPB (+4,92 %), VCB (+3,51 %), CTG (+1,77 %),ACB (+2,92 %) och HDB (+1,82 %), vilket gav indexet en betydande impuls.

Dessutom återhämtade sig fastighetssektorn positivt med VRE (+6,26 %), DXG (+3,74 %) och VHM (+1,18 %), medan stålsektorn såg HPG (+3,98 %) fortsätta att stärka sin roll som en pelare. Per sektor ökade finansiella tjänster med 5,59 %, handeln med nödvändiga varor med 3,6 %, råvaror med 2,29 % och kreditinstitut med 2,08 %, vilket återspeglar en tydlig återhämtning över hela linjen.

Tidigare förutspådde alla värdepappersbolag att VN-index skulle ligga kvar i konsolideringsintervallet 1 630–1 670 poäng, med låg likviditet och försiktigt sentiment. Den uppåtgående trenden på morgonen den 6 oktober visar dock att en teknisk återhämtningssignal håller på att bildas.

Enligt VCBS Securities bedömning fluktuerar indexet fortfarande inom ett smalt Bollinger-band, men köptrycket får gradvis överhanden, vilket framgår av den snabba absorptionen av korrigeringar. Samtidigt tror SHS att VN-indexets stadiga stödnivå på 1 660-punkterna bidrar till att vända den kortsiktiga trenden till positiv, vilket öppnar upp möjligheten att återta 1 680-punkterna nästa vecka om likviditeten förblir stabil.

Ur ett medellångt perspektiv anser TVS att intervallet 1 630–1 670 poäng kommer att fortsätta vara en nödvändig ackumuleringszon innan marknaden etablerar en hållbar uppåtgående trend. Bank-, värdepappers- och stålaktier anses vara de tre ledande pelarna, tack vare positiva affärsresultat för tredje kvartalet och förväntningar om en återhämtning av offentliga investeringar under årets sista månader.

Det är värt att notera att Aseansc uppgav att denna veckas volatilitet kan påverkas avsevärt av FTSE Russells marknadsklassificeringsrapport, som ska släppas den 8 oktober. Om Vietnams utsikter uppgraderas till "uppgraderingsövervakning" kan utländska kapitalflöden reagera positivt på kort sikt. Även om utländska investerare fortfarande nettosålde drygt 200 miljarder VND i morse, stabiliseras den övergripande trenden gradvis då säljtrycket huvudsakligen är koncentrerat till ett fåtal stora aktier.

Med nuvarande tecken på återhämtning tror analytiker att VN-index sannolikt kommer att testa intervallet 1 680–1 700 poäng nästa vecka. Kortsiktigt vinsthemtagningstryck kan dock fortfarande uppstå, särskilt eftersom resultatrapporterna för tredje kvartalet inte är enhetliga över olika sektorer. Investerare rekommenderas att bibehålla en genomsnittlig aktieallokering och prioritera bank-, värdepappers- och byggmaterialsektorerna, som tydligt leder uppgången i denna tekniska återhämtningsfas.

Källa: https://baotintuc.vn/thi-truong-tien-te/sac-xanh-phu-rong-nhom-tai-chinh-va-ngan-hang-dan-dat-thi-truong-20251006115829700.htm

![[Video] Hantverket att tillverka Dong Ho-folkmålningar har införts på UNESCOs lista över hantverk som akut behöver skyddas.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)