Experter anser att för att grön kredit verkligen ska kunna spela sin roll som en "drivkraft" för en hållbar ekonomi , behöver Vietnam snabbt etablera en komplett uppsättning "spelregler" med specifika kriterier och regler, vilket skapar förutsättningar för företag att lättare få tillgång till grönt kapital.

Företag kämpar med den "gröna grunden", en viktig fråga som togs upp av Nguyen Hai Anh, biträdande generaldirektör för Shinec Joint Stock Company. Han berättade att industriparken Nam Cau Kien ( Hai Phong ) har etablerat tre huvudcykler för att skydda miljön och gå mot hållbar utveckling. Men fler än 70 företag i industriparken har fortfarande svårigheter att övergå till en grön modell, med nästan 60 företag som vill få tillgång till grön finansiering, inklusive grön kredit, men som fortfarande kämpar med lagkrav och specifika kriterier.

Shinecs erfarenheter återspeglar oron hos många företag som vill ställa om till grönt men saknar resurser på grund av brist på grön finansiering. Pham Thi Ngoc Thuy, chef för kontoret för Private Economic Development Research Board (Board IV), betonade att många företag fortfarande har svårt att få tillgång till grön kredit på grund av avsaknaden av ett nationellt grönt klassificeringssystem. Detta system och kriterier kommer inte bara att öka medvetenheten bland företag utan också ge en grund för banker och investeringsfonder att utvärdera och certifiera "gröna" projekt.

Grönt kreditkapital är "barnmorskan" för en hållbar ekonomi. (Foto: To Khanh)

Utveckla fullständiga spelregler.

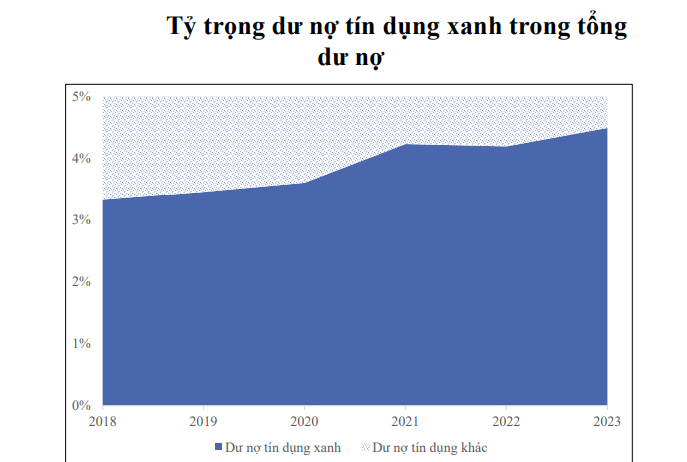

Grönt kapital, investeringar från banker i miljövänliga projekt och verksamheter, kommer att fungera som en "hävstång" för att främja hållbar ekonomisk utveckling. Statistik visar dock att även om grön kredit har ökat snabbt, är dess omfattning fortfarande blygsam: från 3,3 % år 2018 stod grön kredit endast för 4,5 % av den totala krediten i hela systemet i slutet av 2023.

Docent Pham Thi Hoang Anh, biträdande direktör för Banking Academy, påpekade att utvecklingen av gröna krediter under senare år huvudsakligen har drivits av vägledning från Vietnams statsbank, snarare än av kommersiella bankers interna behov. Hon noterade att dokument som handboken för miljö- och social riskbedömning för närvarande endast är avsedda som referens och uppmuntran, inte obligatoriska.

Hon pekade också på flera anledningar till varför gröna krediter inte har utvecklats starkt, bland annat: inkonsekventa lagregler, begränsat kapital, brist på erfarenhet och kompetens i att hantera miljömässiga och sociala risker, samt höga marknadsrisker inom sektorerna för förnybar energi och energieffektivitet. I synnerhet är bristen på enhetlighet i gröna kriterier ett av de största hindren. Godkännande- och övervakningsprocessen för gröna lån är också komplex och tidskrävande, vilket hindrar företag från att få tillgång till grönt kapital.

Biträdande direktören för Bankakademin instämde i Ms. Thuys synpunkt och konstaterade att det är nödvändigt att snabbt slutföra den rättsliga ramen för grön kredit och stärka dess obligatoriska karaktär för att uppnå målen för grön tillväxt. Dessutom är det nödvändigt att diversifiera finansieringskällorna för grön kredit och prioritera krediter som tjänar hållbar utveckling genom penningpolitiska verktyg.

Källa: SBV

Dr. Can Van Luc, chefekonom på BIDV , kommenterade att Vietnam gradvis kommer ikapp det globala tänkandet kring grön tillväxt, med ett relativt komplett rättsligt ramverk och en handlingsstrategi. Omfattningen av gröna krediter står dock bara för 4,5 % av de totala utestående lånen, och gröna obligationer nådde bara 1,16 miljarder USD under de senaste fem åren – en siffra som är alldeles för liten jämfört med kapitalbehovet på cirka 20 miljarder USD per år för att uppnå målet om den gröna omställningen.

Enligt Dr. Luc har implementeringen av gröna krediter fortfarande svårigheter på grund av bristen på ett heltäckande rättsligt och politiskt ramverk, medan lånekapitalet huvudsakligen är kort- och medellångfristigt och inte uppfyller låntagarnas krav på förmånliga räntor. För gröna obligationer saknas fortfarande detaljerade riktlinjer, förvaltningsmekanismer och informationsteknologisk infrastruktur.

"Det är nödvändigt att snabbt utfärda en uppsättning kriterier för gröna projekt, gröna byggnader, gröna kontor och uppdatera kriterierna för gröna obligationer och grön kredit för att anpassa dem till nya mål och internationella standarder. Att förenkla förfaranden, förbättra policyer och uppmuntra inhemska organisationer att delta i verifiering, certifiering och grön märkning av gröna projekt kommer att skapa momentum för hållbar ekonomisk utveckling", föreslog Dr. Luc.

Dr. Le Xuan Sang, biträdande direktör för Vietnam Institute of Economics, påpekade att främjandet av grön kredit för närvarande står inför många utmaningar, såsom brist på standarder för värdering och gröna portföljer, vilket gör det svårt för finansinstitut att låna ut och emittera gröna obligationer. Avsaknaden av ett strikt regelverk leder också till risken för "grön tvätt" – när gröna obligationer faktiskt inte uppfyller miljöstandarder.

Dr. Sang betonade behovet av att etablera fullständiga och tydliga "spelregler" för grön kredit och grön finansiering. Detta inkluderar att bygga ett system med marknadsinformation och data, och en lista över gröna obligationer och aktier med specifika juridiska definitioner; skapa en grön portfölj tillsammans med strikta kriterier för att effektivt skaffa kapital och bygga förtroende hos investerare. "Att bygga förtroende och marknadsdisciplin är avgörande, särskilt i rådande sammanhang", sa han.

ADB:s chefekonom i Vietnam, Nguyen Ba Hung, höll med om denna uppfattning och betonade att en finjustering av det rättsliga ramverket för grön ekonomisk verksamhet är en nyckelfaktor för att utveckla grön finansiering, inklusive grön kredit från kreditinstitut. I synnerhet är utfärdandet av en lista och kriterier för klassificering av grön kredit en viktig grund för banker att bedöma och övervaka grön kredit, vilket hjälper företag att enkelt få tillgång till kapital.

Enligt Hung är det nödvändigt att slutföra både det rättsliga ramverket för gröna ekonomiska sektorer och utveckla finansmarknaden för att fungera som en grund för grön kredit, inklusive att kräva att företag rapporterar och självutvärderar sin inverkan på gröna kriterier.

Han betonade också att utfärdandet av gröna listor och kriterier måste åtföljas av specifika kvantitativa mål som överensstämmer med Vietnams internationella åtaganden, vilket skapar verklig drivkraft för grön kredit. Detta bidrar till att undvika situationen med "falskt grönt" – där aktiviteter bara är gröna på pappret men i själva verket inte har någon miljöpåverkan.

”Endast med ett specifikt och transparent rättsligt ramverk, inklusive en lista över typer av gröna investeringsprojekt, kapacitetsindikatorer, miljö- och utsläppsgränser etc., kommer Vietnams statsbank att ha en grund för att utfärda riktlinjer för grön utlåning som kommersiella banker kan implementera. För närvarande lånar banker ut baserat på olika kriterier, som bankerna själva har utvecklat och sammanställt enligt riktlinjer från Vietnams statsbank och GIZ sedan 2017. När ett komplett rättsligt ramverk är på plats kommer omfattningen av grön kredit i den totala utestående krediten för hela branschen säkerligen att vara mycket större än den är nu”, delade Pham Thi Thanh Tung, biträdande direktör för avdelningen för kredit för ekonomiska sektorer (Vietnams statsbank), med Dan Viet.

Incitament behövs i den "gröna" revolutionen.

På affärsbankssidan föreslog Phung Thi Binh, biträdande generaldirektör för Agribank, att ministerier och myndigheter, för att främja den gröna revolutionen inom finanssektorn, snarast måste utfärda en rättslig ram och specifika riktlinjer för grön kredit. En tydlig rättslig ram kommer inte bara att ge företag och finansinstitut en rättslig grund för att delta på den gröna kreditmarknaden utan också skapa en grund för hållbar utveckling. Viktiga krav inkluderar att bygga en grön klassificeringskatalog och definiera kriterier för gröna projekt som är lämpliga för varje ekonomisk sektor i Vietnam, vilket skapar en grund för kreditinstitut att bedöma, utvärdera och övervaka gröna lån.

Blomsterodlingsmodell med aktuell teknik i Dan Phuong, Hanoi.

Dessutom behöver Vietnams statsbank fortsätta att förbättra den rättsliga ramen och implementera särskilda mekanismer och policyer för grön kredit. Utvecklingen av dessa specifika regleringar kommer att uppmuntra kommersiella banker att djärvt investera i gröna projekt och sektorer, samtidigt som de är i nära anpassning till landets mål för hållbar utveckling.

För att öka attraktionskraften hos gröna krediter föreslog representanter för affärsbanker också att regeringen, ministeriet för naturresurser och miljö samt finansministeriet skulle främja koldioxidmarknaden i Vietnam. Förmånliga skatter, avgifter, försäkringar och räntor för företag som tillämpar goda ESG-standarder (miljömässiga, sociala och styrningsmässiga aspekter) kommer att skapa ett starkt incitament för företag att delta i aktiviteter som mildrar miljöpåverkan.

Agribanks förslag återspeglar även de gemensamma uppfattningarna hos andra banker, såsom BIDV, MB, HDBank etc.

ADB:s chefekonom, Nguyen Ba Hung, håller med om att gröna finansieringskällor för närvarande inte erbjuder många attraktiva ekonomiska fördelar. Därför bör regeringen ha incitamentsmekanismer, såsom att sänka företagsskatten för finansinstitut som utvecklar grön kredit, samt att ge räntesubventioner för gröna kreditlån.

Nguyen Hoa Cuong, biträdande direktör för Central Institute for Economic Management Research, betonade vikten av att säkerställa att politiken når dem som verkligen behöver den. ”När man utvecklar en preferenspolitik är den avgörande frågan hur många företag som är medvetna om den och om den verkligen når den målgrupp vi siktar på”, betonade Cuong.

Ett tidigt etablerande och genomförande av en fullständig och transparent "spelregel" för grön kredit kommer inte bara att vara en drivkraft för hållbar affärsutveckling, utan också säkerställa att Vietnam kommer att uppnå sina nationella mål om grön tillväxt och miljöskydd på lång sikt.

Under utarbetandet av de gröna klassificeringskriterier som lämnats in till regeringen, arbetade Institutet för policy och strategi under ministeriet för naturresurser och miljö nära med Vietnams statsbank och konsulterade internationella organisationer. Vietnams gröna klassificeringskriterier utvecklades enligt internationella standarder, med fokus på områden som energi, utsläppskontroll, förpackningskriterier och plast i jordbruksprodukter.

För närvarande är kriterierna i slutskedet innan de utfärdas av premiärministern. För att säkerställa transparens kommer oberoende revisionsföretag att ansvara för att utvärdera och certifiera de gröna kriterierna för företag, individer och kooperativ. Denna metod är inte bara förenlig med länder som redan har infört gröna klassificeringssystem, utan säkerställer också att grön upphandling inom offentliga investeringar kommer att kontrolleras noggrant, vilket begränsar användningen av "grön tvätt".

Assoc. Prof. Dr. Nguyen Dinh Tho

Chef för Institutet för strategi och policy - Ministeriet för naturresurser och miljö

[annons_2]

Källa: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] Avslutningsceremoni för den 15:e nationalförsamlingens 10:e session](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premiärminister Pham Minh Chinh har ett telefonsamtal med VD:n för Rysslands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Infografik] Växelkurser för att fastställa beskattningsbart värde från 11-17 december](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[OFFICIELLT] MISA GROUP MEDDELAR SIN PIONJÄRLIGA VARUMÄRKESPOSITIONERING INOM BYGGAGENT-AI FÖR FÖRETAG, HUSHÅLL OCH MYNDIGHET](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)