Totala tillgångar överstiger en halv miljon miljarder VND

Per den 30 juni 2025 uppgickVIB :s totala tillgångar till mer än 530 000 miljarder VND, en ökning med 8 % jämfört med årets början. Utestående kreditbalans översteg 356 000 miljarder VND, en ökning med 10 %, tack vare jämn tillväxt inom detaljhandeln, små och medelstora företag, företag och finansinstitut. I synnerhet fortsätter detaljhandeln att vara en ljuspunkt med flexibla, digitaliserade och kundcentrerade låneprodukter. VIB lanserade bland annat ett bostadslånepaket på 45 000 miljarder VND med incitamentet "låna 1 miljard, betala endast 1 miljon VND/månad under de första 5 åren", vilket hjälper unga människor att enkelt få tillgång till bostad. Lånepaketet har en fast ränta från 5,9 %/år, supersnabbt godkännande tack vare AI och möjliggör flexibel återbetalning, utan förskottsbetalningsavgifter. Inom små och medelstora företag och företag fortsätter VIB att selektivt expandera krediter, med fokus på att stödja rörelsekapitalflöden och kundernas produktions- och affärsbehov i ett läge med låga räntor.

Kundinsättningarna ökade stadigt med 10 % och nådde över 304 000 miljarder VND. I synnerhet ökade CASA- och Super Yield-konton med 51 % jämfört med början av året, vilket visar effektiviteten i strategin att optimera ledigt kassaflöde.

VIBs Super Yield-konto, som lanserades i början av 2025, har lockat fler än 500 000 aktiverade kunder, vilket avsevärt utökar den högkvalitativa potentiella kundbasen för bankprodukter och tjänster.

VIB:s halvårsrapport för 2025 uppgav också att bankens tillgångskvalitetsindex fortsatte att förbättras under första halvåret. Kvoten med osäkra skulder minskade till 2,54 %, 0,14 procentenheter lägre än i slutet av första kvartalet. VIB:s låneportfölj bibehöll en hög säkerhetsnivå, med mer än 75 % av de utestående lånen tillhörande privatkunder och små och medelstora företag. I synnerhet fortsatte skulden i grupp 2 att minska.

Under andra kvartalet slutförde VIB utbetalningen av 7 % kontantutdelning i enlighet med vad som godkändes vid bolagsstämman 2025. Säkerhetsindikatorerna låg kvar på en optimal nivå, där Basel II-kapitaltäckningsgraden (CAR) nådde 12,0 % (reglering: över 8 %), utlånings-till-inlåningskvoten (LDR) låg på 77 % (reglering: under 85 %), den kortfristiga kapitalkvoten för medel- och långfristiga lån var 23 % (reglering: under 30 %) och Basel III-netto stabilt kapitalkvoten (NSFR) var 111 % (Basel III-standard: över 100 %).

Vinsten under 6 månader ökade med 9 %, vilket främjar intäktsdiversifiering

Vid slutet av de första sex månaderna 2025 redovisade VIB en total rörelseintäkt på över 9 700 miljarder VND, och en vinst före skatt på över 5 000 miljarder VND, en ökning med 9 % under samma period. Räntenettot nådde mer än 7 700 miljarder VND, vilket fortsätter att vara den främsta bidragsgivaren i samband med att banken främjar privatkrediter med konkurrenskraftiga räntor, med fokus på högkvalitativa kunder med god säkerhet.

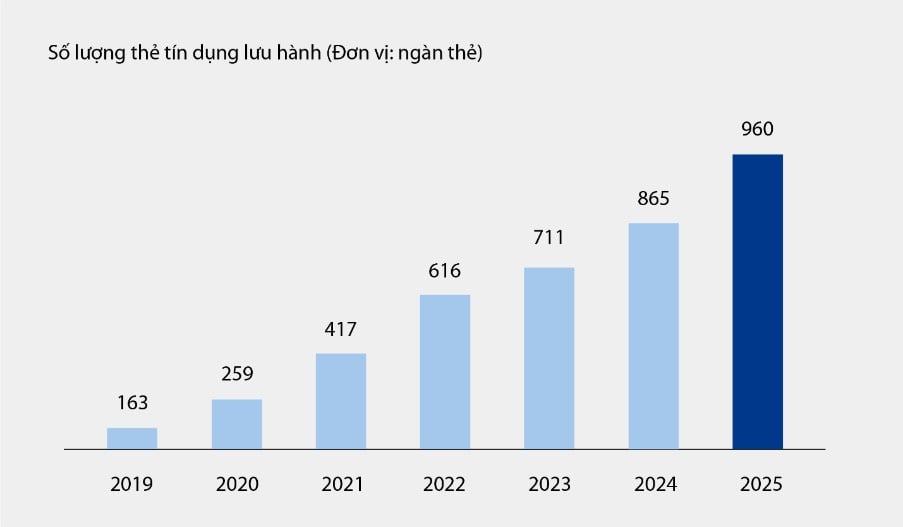

Icke-ränteintäkter bidrog positivt och stod för cirka 21 % av de totala rörelseintäkterna, främst från avgifter och serviceverksamhet. Per den 30 juni 2025 hade VIBs kreditkort nästan en miljon kort i omlopp, med totala utgifter efter 6 månader som uppgick till mer än 67 900 miljarder VND, en ökning med 15 % under samma period. Dessutom bidrog nya produkter och tjänster som lanserades på den digitala bankplattformen, såsom räkningsbetalning, internationell pengaöverföring, studieavgiftsbetalning, försäkringar etc., tillsammans med lösningspaket och tjänster för företagskunder, också avsevärt till bankens avgifts- och serviceintäkter.

Diagram: Antal kreditkort i omlopp hos VIB från 2019 - 6M2025

VIB:s rapport uppgav också att driftskostnaderna minskade med 1 % jämfört med föregående år tack vare den samtidiga implementeringen av processoptimeringslösningar och effektiv kostnadshantering. Samtidigt minskade kostnaderna för kreditriskreserveringar under årets första sex månader med 49 % jämfört med föregående år, tack vare den reserveringsfond som försiktigt hade avsatts under tidigare kvartal.

Fullända det digitala finansiella ekosystemet och förbättra kundupplevelsen

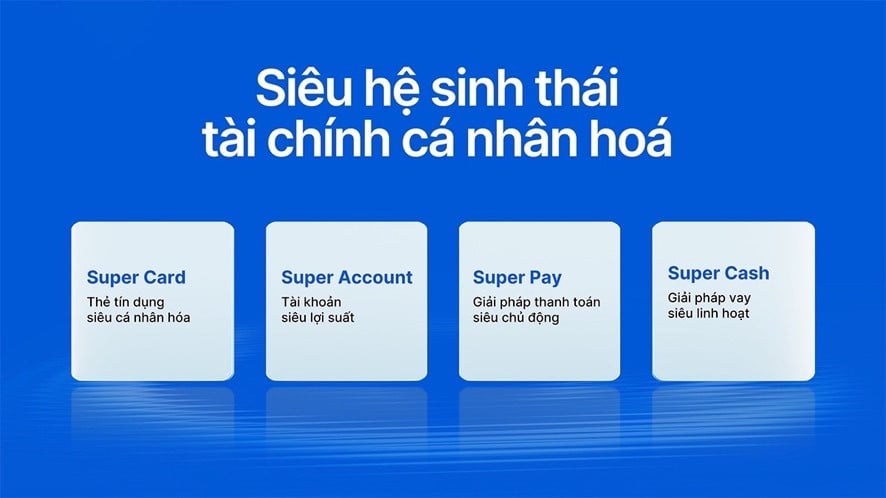

VIB fortsätter strategin med banbrytande teknologi och personliga finansiella upplevelser och lanserade nyligen två banbrytande produkter: Super Pay – en smart betalningslösning och Super Cash – en flexibel lånelösning. Dessa är två viktiga delar som hjälper VIB att komplettera det superpersonliga finansiella ekosystemet och ger användarna möjlighet att proaktivt hantera sin ekonomi på ett smart, säkert och effektivt sätt.

Super Pay-lösningen stöder kunder i att proaktivt hantera sina utgifter med tre enastående funktioner: att välja en betalningskälla (PayFlex), proaktivt registrera sig för avbetalningar (PayEase) och proaktivt autentisera transaktioner (PaySafe) direkt i MyVIB-applikationen. Dessutom erbjuder Super Cash en flexibel kapitalåtkomstlösning som gör det möjligt för kunder att överföra en kreditgräns på upp till 1 miljard VND mellan kortet och ett kontantlån. Hela processen sker online i Max by VIB-applikationen, med effektiva procedurer, transparenta räntor och inga avgifter för förtida avveckling.

Med en produktsvit som inkluderar Super Pay, Super Cash, Super Account och Super Card, förverkligar VIB gradvis målet att bygga ett heltäckande digitalt finansiellt ekosystem, vilket ger användarna maximal ekonomisk kontroll i den digitala tidsåldern.

”Bankens affärsresultat under de första sex månaderna 2025 bekräftar VIBs rätta inriktning på att förbättra den operativa effektiviteten, kontrollera risker och främja digitalisering. Med en solid finansiell grund, en högkvalitativ kreditportfölj och ett alltmer komplett digitalt ekosystem är VIB redo att accelerera under andra halvåret, skapa momentum för hållbar tillväxt och optimera värdet för kunder, aktieägare och ekonomin ”, sade en representant för VIB.

Bich Dao

Källa: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i VinFuture 2025-prisutdelningen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60-årsjubileum av grundandet av Vietnams fotokonstnärsförening](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)