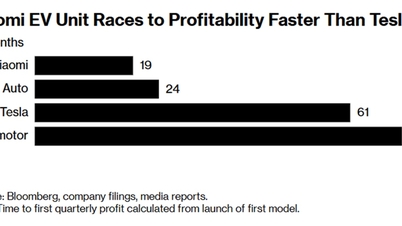

Xiaomi redovisade en vinst på 700 miljoner yuan (98 miljoner dollar) från sina divisioner för elfordon och artificiell intelligens under det tredje kvartalet som slutade den 30 september, meddelade företaget den 18 november. Milstolpen kom bara 19 månader efter lanseringen av sin elsedan SU7, snabbare än Tesla, Li Auto och Leapmotor enligt jämförbara riktmärken.

- 19 månader att gå med vinst inom elfordonssegmentet, tidigare än Li Auto (24 månader), Tesla (61 månader) och Leapmotor (71 månader).

- Integrerad ekosystemstrategi, starkt varumärke och befintlig användarbas bidrar till att hålla kostnaderna för kundanskaffning låga.

- YU7 utökar produktsortimentet; över 289 000 beställningar på bara några timmar.

- Risker: skatteincitamenten minskar från nästa år, försäljningen i oktober minskar, cashback upp till 15 000 yuan minskar vinstmarginalen; bruttomarginalen för 2026 förväntas minska.

- Planerar att sälja bilar i Europa från 2027; det inhemska konkurrenstrycket ökar.

Bilar med ett elektroniskt tänkesätt: skapa efterfrågan först, optimera brytpunkten

Enligt Bill Russo (Automobility, Shanghai) gick Xiaomi in på marknaden med en strukturell fördel som de flesta elbilsstartups saknar: en enorm användarbas, ett pålitligt varumärke och ett integrerat ekosystem. Dess mjukvarucentrerade tillvägagångssätt bidrar till att öka intäkterna bortom bilen. Företaget implementerade en strategi att behandla SU7 som en "konsumentelektronikprodukt" som lanserades i stor skala – med prioritet för efterfrågegenerering och design för snabb break-even.

Xiaomi började med en modell, en strikt hanterad leveranskedja och en mjukvarucentrerad arkitektur. Detta förkortade tiden till lönsamhet jämfört med många konkurrenter, som var tvungna att bränna igenom flera produktlinjer innan de nådde en tillräckligt stor försäljningsskala.

Dags att tjäna pengar: Xiaomi slår marknaden

| Företag | Kvartalsvis vinstmilstolpe | Notera |

|---|---|---|

| Xiaomi | 19 månader | Efter lanseringen av SU7 |

| Li Auto | 24 månader | Säljer främst EREV-bilar |

| Tesla | 61 månader | Roadster-distribution sedan 2008; vinst första kvartalet 2013 |

| Leapmotor | 71 månader | Enligt det angivna jämförelsemåttet |

| Xpeng, Nio | Inte lönsamt ännu | Målet är att nå break-even senast 2025, cirka 8 år efter lanseringen. |

Skala upp tack vare en mognare leveranskedja för elfordon

Enligt Bill Russo tillåter Kinas mogna leveranskedja för elbilar startups att skala upp utan stora kapitalinvesteringar, till skillnad från tidiga användare som var tvungna att bygga upp en stor del av sin egen leveranskedja. Med en mjukvarucentrerad arkitektur har Xiaomi utrymme att utnyttja ekosystemet för att öka användningsvärdet och intäkterna under livscykeln.

YU7 portföljexpansion: första marknadssignal

I juni lanserade Xiaomi sin andra modell – YU7. Företaget uppgav att de mottagit över 289 000 förbeställningar inom några timmar. Detta visade en omedelbar efterfrågan på varumärket och dess förmåga att utnyttja sin befintliga användarbas för att etablera sig inom fordonssegmentet.

Framtida påtryckningar: skatteincitament, vinstmarginaler och efterfrågan

Skattelättnaderna för el- och hybridfordon i Kina kommer att skalas ner nästa år; det är oklart om inbytessubventionerna kommer att förlängas. Försäljningen av elfordon minskade i oktober jämfört med ett år tidigare. För att kompensera för skatteincitamenten erbjuder Xiaomi cashback på upp till 15 000 yuan för kunder som beställer före slutet av november och får sina bilar 2026, men detta kommer att minska vinstmarginalerna.

Under ett samtal om resultat den 18 november varnade ordförande Lu Weibing för att bruttomarginalerna för elbilar förväntas minska fram till 2026. Den inhemska konkurrensen kommer att intensifieras i takt med att efterfrågetillväxten saktar ner, vilket belyser utmanande utsikter för branschen, enligt analytikerna Joanna Chen och Jason Zhao från Bloomberg Intelligence. Tillverkare kan i allt högre grad förlita sig på export för att upprätthålla produktion och vinsttillväxt.

Problemet med marknader utanför Kina

Xiaomi siktar på att börja sälja elbilar i Europa under 2027. Medan företag som BYD, Geely, Xpeng och Leapmotor leder exporten, sår Xiaomis misslyckande med att expandera utomlands före 2027 tvivel om dess affärsutsikter nästa år.

Slutsats: Ekosystemfördel, hållbar vinstutmaning

Den snabba lönsamhetstillväxten tyder på att Xiaomis ekosystemintegrerade, mjukvarucentrerade och användarcentrerade modell fungerar i ett tidigt skede. Förändrade incitament, en avtagande inhemsk efterfrågan och press på bruttomarginalen är dock betydande tester i expansionsfasen, särskilt med tanke på att planerna på utlandsexpansion först börjar 2027. Med en växande portfölj och fördelar med den inhemska leveranskedjan finns det fortfarande utrymme för tillväxt, men kostnadsdisciplin och prissättningsstrategi kommer att avgöra vinstens hållbarhet.

Källa: https://baonghean.vn/xiaomi-su7yu7-loi-nhuan-som-nho-he-sinh-thai-tich-hop-10311920.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man håller samtal med Sydkoreas nationalförsamlings ordförande Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[Foto] President Luong Cuong tar emot Tjeckiens senatspresident Miloš Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

Kommentar (0)