ภายในสิ้นไตรมาสที่ 3 ปี 2567 ACB บรรลุผลทางธุรกิจโดยมีตัวชี้วัดทางการเงินที่รักษาไว้ได้ดี ยืนยันตำแหน่งของตนในฐานะธนาคารพาณิชย์ร่วมทุนที่มีการดำเนินงานอย่างมีประสิทธิผลมากที่สุดแห่งหนึ่งในตลาด

รักษาความได้เปรียบในภาคค้าปลีก - ภาพ: ACB

รักษาความโดดเด่นในภาคค้าปลีก

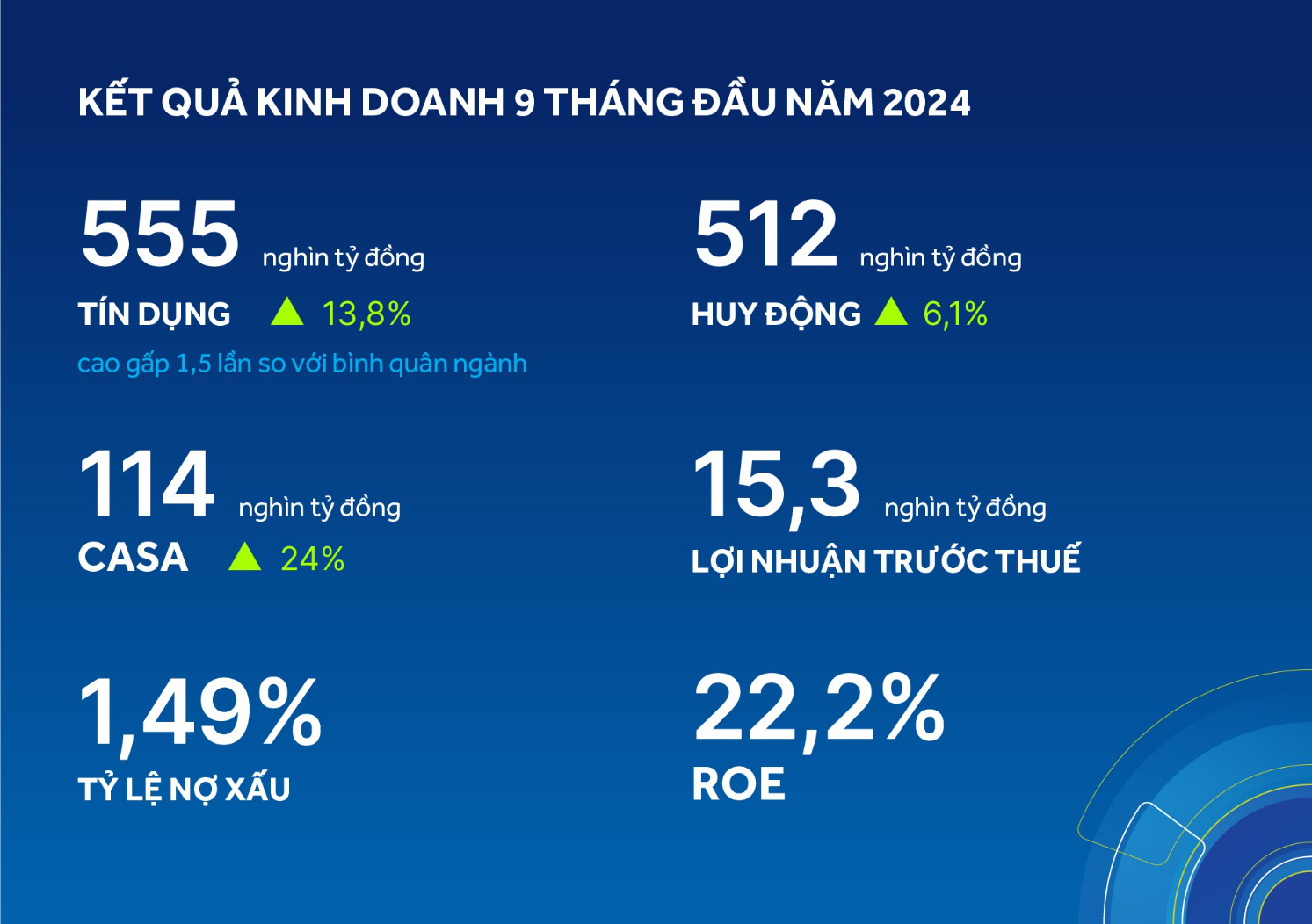

ณ วันที่ 30 กันยายน สินเชื่อของ ACB อยู่ที่ 555 ล้านล้านดอง ยอดการระดมสินเชื่ออยู่ที่ 512 ล้านล้านดอง เติบโตเมื่อเทียบกับช่วงต้นปีที่ 13.8% และ 6.1% ตามลำดับ ที่น่าสังเกตคือ อัตราการเติบโตของสินเชื่อสูงกว่าค่าเฉลี่ยของอุตสาหกรรมถึง 1.5 เท่า และเป็นอัตราการเติบโตสุทธิสูงสุดในรอบ 10 ปีที่ผ่านมา

ทั้งนี้ยังแสดงให้เห็นว่า ACB ยังคงรักษาความได้เปรียบในกลุ่มค้าปลีกและดำเนินกลยุทธ์การเติบโตที่สมดุลระหว่างบุคคลและธุรกิจได้ค่อนข้างดีเมื่อบันทึกการเติบโตของสินเชื่อสะสมในกลุ่มธุรกิจในช่วง 9 เดือนที่ผ่านมาในอัตราที่มากกว่า 15%

ในส่วนของ CASA ธนาคารได้ส่งเสริมโซลูชั่นเพื่อดึงดูดเงินฝากโดยเพิ่มสิทธิประโยชน์ให้กับลูกค้า เช่น การนำแคมเปญ Smart Ally มาใช้ โดยมอบโซลูชั่นและสิทธิประโยชน์ด้านการบริหารจัดการร้านค้าสำหรับครัวเรือนธุรกิจ การยกระดับบริการทางการเงินระดับไฮเอนด์สำหรับกลุ่มลูกค้าที่มีความสำคัญ

ด้วยเหตุนี้ เงินฝากตามความต้องการจึงสูงถึง 114 ล้านล้าน เพิ่มขึ้น 24% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2566 และยังคงเป็นหนึ่งในธนาคารค้าปลีกที่มีอัตราส่วน CASA สูงสุดในตลาดที่ 22.2%

กำไรก่อนหักภาษีในช่วงเก้าเดือนแรกของปีอยู่ที่ 15.3 ล้านล้านดอง เพิ่มขึ้นเล็กน้อยร้อยละ 2 เมื่อเทียบกับปีก่อน โดยหลักมาจากการเติบโตของสินเชื่อ ค่าบริการ และการบริหารต้นทุนที่มีประสิทธิภาพ

อัตราส่วนหนี้สูญในไตรมาสที่สามอยู่ที่ 1.49% ซึ่งเป็นหนึ่งในธนาคารที่มีหนี้สูญต่ำที่สุดในตลาด ต้นทุนการตั้งสำรองในไตรมาสที่สามต่ำกว่าระดับการตั้งสำรองเฉลี่ยในสองไตรมาสแรกของปี

อัตราผลตอบแทนผู้ถือหุ้น (ROE) ของ ACB ยังคงอยู่ในระดับสูงที่ 22.2% และยังคงเป็นหนึ่งในกลุ่มชั้นนำของอุตสาหกรรม - ภาพ: ACB

ธนาคารแห่งประเทศเวียดนามได้ปฏิบัติตามข้อกำหนดเกี่ยวกับอัตราส่วนสภาพคล่องเพื่อความปลอดภัย (Liquidity Safety Ratio) ตามที่ธนาคารแห่งประเทศเวียดนามกำหนดอย่างเคร่งครัด โดยอัตราส่วน LDR อยู่ที่ 82.4% และอัตราส่วนเงินกองทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 20.7% ณ สิ้นไตรมาสที่สาม อัตราส่วนเงินกองทุนเพื่อความปลอดภัย (รายบุคคล) อยู่ที่ 11.3% ซึ่งสูงกว่าระดับที่ธนาคารแห่งประเทศเวียดนามกำหนดไว้มาก นอกจากนี้ ธนาคารยังได้พยายามควบคุมและเพิ่มประสิทธิภาพต้นทุนการดำเนินงานให้อยู่ที่ 8.2 ล้านล้านดอง เพิ่มขึ้นเล็กน้อย 3.8% ในช่วงเวลาเดียวกัน อัตราส่วน CIR อยู่ในระดับต่ำที่ 32.7% อัตราส่วน ROE ของ ACB ยังคงอยู่ในระดับสูงที่ 22.2% ซึ่งยังคงเป็นหนึ่งในกลุ่มผู้นำในอุตสาหกรรม

ด้าน ACBS ในไตรมาสที่ 3 ยังคงบันทึกผลประกอบการทางธุรกิจที่ดี โดยมีกำไรก่อนหักภาษีเติบโตขึ้นมากกว่า 44% เมื่อเทียบกับช่วงเวลาเดียวกัน

กำไรก่อนหักภาษีสะสมในช่วง 9 เดือนแรกของปีเพิ่มขึ้น 67% เนื่องจากรายได้จากกิจกรรมธุรกิจหลักของ ACBS เติบโตขึ้น ซึ่งรวมถึงรายได้จากดอกเบี้ยเงินกู้มาร์จิ้นที่เพิ่มขึ้น 3 เท่า รายได้จากกิจกรรมการซื้อขายหลักทรัพย์ของบริษัทเพิ่มขึ้น 44% และรายได้จากกิจกรรมนายหน้าซื้อขายหลักทรัพย์เพิ่มขึ้น 14% ในช่วงเวลาเดียวกัน โดยมีส่วนแบ่งการตลาดอยู่ที่ 2.68% เพิ่มขึ้น 0.24%

ส่งเสริมการธนาคารดิจิทัล

ตามแนวทางของ รัฐบาล เกี่ยวกับการเติบโตสีเขียวในปี 2564-2573 ธนาคารกำลังดำเนินกิจกรรมทางธุรกิจให้สอดคล้องกับโครงการดำเนินการพัฒนาอย่างยั่งยืนของอุตสาหกรรมการธนาคาร ซึ่งมีส่วนสนับสนุนอย่างมากต่อผลประกอบการทางธุรกิจเชิงบวกในช่วง 9 เดือนแรกของปี

ผลิตภัณฑ์และบริการ ACB ONE Digital Banking ได้รับการโปรโมตอย่างล้นหลาม ณ สิ้นไตรมาสที่ 3 มูลค่าธุรกรรมและจำนวนธุรกรรมออนไลน์เพิ่มขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้น 32% และ 57% ตามลำดับเมื่อเทียบกับปี 2566 ACB ONE ได้รับความชื่นชมจากลูกค้าเป็นอย่างมากในด้านประสบการณ์การใช้งานที่สะดวกสบาย โปรแกรมสะสมคะแนนเพื่อแลกรับของขวัญมูลค่ามหาศาล และเหมาะสมกับความต้องการที่หลากหลายของลูกค้า

กำลังส่งเสริมบริการ ACB ONE Digital Banking - ภาพ: ACB

ในไตรมาสที่สาม ธนาคารได้เพิ่มวงเงินสินเชื่อสีเขียว/สังคม จาก 2,000 พันล้านดอง เป็น 4,000 พันล้านดอง ด้วยอัตราดอกเบี้ยเพียง 6% ต่อปี ระยะเวลาผ่อนผันสูงสุด 24 เดือน ณ สิ้นเดือนกันยายน ACB ได้เบิกจ่ายสินเชื่อสีเขียว/สังคมไปแล้ว 73% คิดเป็นมูลค่า 2.9 ล้านล้านดอง ก่อนหน้านี้ ธนาคารได้ประกาศกรอบการเงินที่ยั่งยืน ซึ่งเป็นการกำหนดมาตรฐานสำหรับกิจกรรมในภาคการเงินสีเขียว

ล่าสุด ในงาน "ปลดล็อกเงินทุน ต้อนรับโอกาส" ซึ่งจัดขึ้นโดยธนาคารกลางแห่งประเทศเวียดนาม (State Bank) คุณตู เตียน พัท ผู้อำนวยการใหญ่ ACB กล่าวว่า ปัจจุบันธนาคารกลางเวียดนามจัดสรรเงินทุนประมาณ 5,000 พันล้านดอง เพื่อสนับสนุนเงินทุนแก่วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) เพื่อตอบสนองความต้องการด้านการผลิต ธุรกิจ และการนำเข้า-ส่งออก วงเงินสินเชื่อนี้อาจเพิ่มขึ้นเป็น 10,000 พันล้านดอง หรือ 20,000 พันล้านดอง หากธุรกิจมีความต้องการเงินทุนสินเชื่อสีเขียวเพื่อตอบสนองความต้องการของคู่ค้าต่างประเทศ

ดำเนินกิจกรรมความรับผิดชอบต่อสังคมอย่างแข็งขัน

ในไตรมาสที่ 3 ธนาคารได้ร่วมมือกับหน่วยงานท้องถิ่นและส่วนกลางในกิจกรรมด้านประกันสังคมเพื่อพัฒนาและยกระดับคุณภาพชีวิตของประชาชน เช่น บริจาคเงิน 80,000 ล้านดองเพื่อสนับสนุนโครงการช่วยเหลือบ้านพักอาศัยชั่วคราวที่ทรุดโทรมทั่วประเทศที่รัฐบาลริเริ่มขึ้น บริจาคเงิน 2,200 ล้านดองเพื่อร่วมมือกับระบบธนาคารเพื่อช่วยเหลือประชาชนในบางจังหวัดทางภาคเหนือที่ได้รับผลกระทบจากพายุและน้ำท่วม ใช้จ่ายเงินเกือบ 4,000 ล้านดองเพื่อสนับสนุนกิจกรรม ด้านการศึกษา และการดูแลผู้คนที่อยู่ในสถานการณ์ที่ยากลำบากผ่านกิจกรรมชุมชนชุด "การเดินทางแห่งรักชีวิต" ในหลากหลายท้องถิ่นทั่วประเทศ

เมื่อวันที่ 19 ตุลาคม ธนาคารบริจาคเงิน 10,000 ล้านดองให้กับคณะกรรมการประชาชนนครโฮจิมินห์เพื่อสนับสนุนโครงการประกันสังคมในนครโฮจิมินห์

ประธาน ACB ให้การสนับสนุนจังหวัดดั๊กลัก - ภาพ: ACB

ธนาคารมีส่วนร่วมในการสร้างคุณค่าทางสังคมที่ยั่งยืนภายใต้ตัวอักษร "S" (สังคม) ในกลยุทธ์การพัฒนาอย่างยั่งยืน ESG (สิ่งแวดล้อม - สังคม - ธรรมาภิบาล) ผ่านกิจกรรมสนับสนุนชุมชน รวมถึงบทบาทผู้นำในการสร้างระบบการเงินที่ยั่งยืนและมีความรับผิดชอบ ในปี 2566 ธนาคารได้บริจาคเงิน 5,214 พันล้านดองเข้างบประมาณแผ่นดิน

ที่มา: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[ภาพ] เลขาธิการโต ลัม ให้การต้อนรับเอกอัครราชทูตสหรัฐฯ ประจำเวียดนาม มาร์ก แนปเปอร์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/c8fd0761aa184da7814aee57d87c49b3)

![[ภาพ] เลขาธิการโต ลัม เป็นประธานการประชุมคณะกรรมการอำนวยการกลางว่าด้วยการป้องกันและปราบปรามการทุจริต ทุจริต และการทุจริต](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/fb2a8712315d4213a16322588c57b975)

![[ภาพ] ถนนหลายสายในฮานอยถูกน้ำท่วมเนื่องจากผลกระทบของพายุบัวลอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/18b658aa0fa2495c927ade4bbe0096df)

![[ภาพ] ประธานสภาแห่งชาติ Tran Thanh Man เป็นประธานการประชุมสมาชิกสภาแห่งชาติเต็มเวลา ครั้งที่ 8](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

![[ภาพ] เลขาธิการ กทปส. เข้าร่วมพิธีเฉลิมฉลองครบรอบ 80 ปี ภาคไปรษณีย์และโทรคมนาคม และครบรอบ 66 ปี ภาควิทยาศาสตร์และเทคโนโลยี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/8e86b39b8fe44121a2b14a031f4cef46)

การแสดงความคิดเห็น (0)