กระทรวงการคลังเพิ่งออกเอกสารหมายเลข 8024/BTC-CST เพื่อตอบสนองต่อคำร้องของผู้มีสิทธิเลือกตั้งในจังหวัดวิญลองที่ขอแก้ไขกฎหมายภาษีการใช้ที่ดินที่ไม่ใช่ เพื่อการเกษตร เนื่องจากการจัดเก็บภาษีที่ดินที่ไม่ใช่เพื่อการเกษตรในท้องที่ตลอดหลายปีที่ผ่านมาแสดงให้เห็นว่านโยบายนี้ไม่ได้มีประสิทธิภาพมากนัก เนื่องจากพื้นที่ดินภายในขีดจำกัดภาษีของประชาชนยังมีน้อยมาก ดังนั้น ผู้มีสิทธิเลือกตั้งในจังหวัดวิญลองจึงเสนอให้กระทรวงการคลังศึกษาและเสนอต่อรัฐสภาเพื่อพิจารณายกเว้นภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตร

กระทรวงการคลังตอบผู้มีสิทธิออกเสียงว่ารัฐธรรมนูญปี 2013 กำหนดให้ประชาชนทั้งหมดเป็นเจ้าของที่ดิน โดยรัฐเป็นตัวแทนเจ้าของและบริหารจัดการที่ดินอย่างเท่าเทียมกัน กฎหมายที่ดินปี 2024 กำหนดให้ประชาชนทั้งหมดเป็นเจ้าของที่ดิน โดยรัฐเป็นตัวแทนเจ้าของและบริหารจัดการที่ดินอย่างเท่าเทียมกัน และรัฐให้สิทธิการใช้ที่ดินแก่ผู้ใช้ที่ดิน (มาตรา 12) หลักการประการหนึ่งของการใช้ที่ดินคือการใช้ที่ดินเพื่อจุดประสงค์ที่ถูกต้อง ประหยัด และมีประสิทธิผล (มาตรา 5)

ในการปฏิบัติหน้าที่ของรัฐในการบริหารจัดการที่ดิน รัฐได้ออกนโยบายการเงินเกี่ยวกับที่ดิน รวมถึงนโยบายภาษีการใช้ที่ดิน ปัจจุบัน นโยบายภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตรได้ดำเนินการตามบทบัญญัติของกฎหมายว่าด้วยภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตร ฉบับที่ 48/2010/QH12 ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2555

พระราชบัญญัติภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตร กำหนดว่า สิ่งของที่ต้องเสียภาษี ได้แก่ ที่ดินสำหรับอยู่อาศัย (ที่ดินสำหรับอยู่อาศัยในชนบท ที่ดินสำหรับอยู่อาศัยในเมือง) ที่ดินเพื่อการผลิตและธุรกิจที่ไม่ใช่เพื่อการเกษตร และที่ดินที่ไม่ใช่เพื่อการเกษตรที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจ

ขีดจำกัดที่ดินสำหรับอยู่อาศัยที่ใช้เป็นฐานในการคำนวณภาษี คือ ขีดจำกัดการจัดสรรที่ดินสำหรับอยู่อาศัยใหม่ตามที่คณะกรรมการประชาชนของจังหวัดหรือเมืองที่บริหารจัดการโดยส่วนกลางกำหนด

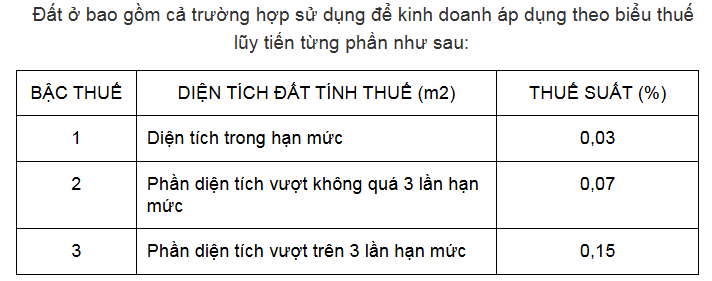

อัตราภาษีการใช้ที่ดินเพื่ออยู่อาศัยและเพื่อการเกษตร ใช้อัตราภาษีแบบก้าวหน้า คือ อัตราภาษี 0.03% สำหรับพื้นที่ที่อยู่ในวงเงินไม่เกิน 3 เท่าของวงเงิน 0.07% สำหรับพื้นที่เกิน 3 เท่าของวงเงิน และ 0.15% สำหรับพื้นที่เกิน 3 เท่าของวงเงิน

สำหรับที่ดินเพื่อการผลิตที่ไม่ใช่ภาคเกษตรกรรมและที่ดินเพื่อธุรกิจ หรือที่ดินที่ไม่ใช่ภาคเกษตรกรรมที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจ อัตราภาษีคือ 0.03%

จากการประเมินการบังคับใช้นโยบายภาษีที่ดินเพื่อการเกษตรของกระทรวงการคลัง พบว่าความสามารถในการควบคุมภาษีที่ดินเพื่อการเกษตรยังอยู่ในระดับต่ำ โดยรายรับจากภาษีที่ดินเพื่อการเกษตรเฉลี่ยอยู่ที่ประมาณ 1,700 พันล้านดองต่อปี คิดเป็นประมาณ 0.14% ของรายรับงบประมาณแผ่นดินทั้งหมด

สำหรับข้อบกพร่องของภาษีนี้ มีหลายความเห็นที่ระบุว่าภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตรนั้นคำนวณจากราคาที่ดินที่คณะกรรมการประชาชนประจำจังหวัดออกให้ ดังนั้นภาษีนี้จึงอยู่ห่างไกลจากราคาตลาดมาก ในหลายพื้นที่ ราคาที่ดินต่ำ ดังนั้นภาษีการใช้ที่ดินที่ไม่ใช่เพื่อการเกษตรที่ครัวเรือนและบุคคลจำนวนมากต้องจ่ายจึงต่ำมาก

อัตราภาษีที่ดินที่ไม่ใช่ภาคเกษตรกรรมที่ต่ำส่งผลให้ภาษีที่ดินที่ไม่ใช่ภาคเกษตรกรรมไม่บรรลุวัตถุประสงค์ โดยเฉพาะเป้าหมายในการมีส่วนสนับสนุนการควบคุมผู้ใช้ที่ดินหลายแปลง และไม่จำกัดการเก็งกำไรในอสังหาริมทรัพย์ เนื่องจากประสบการณ์ระหว่างประเทศแสดงให้เห็นว่ารายได้ภาษีจากการใช้ที่ดินในประเทศคิดเป็นประมาณ 2-4% ของ GDP

ตามแผนงานที่ 81/KH-UBTVQH15 ลงวันที่ 5 พฤศจิกายน 2021 ของคณะกรรมการประจำสภานิติบัญญัติแห่งชาติว่าด้วยการปฏิบัติตามข้อสรุปที่ 19-KL/TW ของ โปลิตบูโร และโครงการเกี่ยวกับแนวทางสำหรับโปรแกรมการร่างกฎหมายสำหรับสมัยสภานิติบัญญัติแห่งชาติชุดที่ 15 รัฐบาลได้ออกรายงานฉบับที่ 71/BC-CP ลงวันที่ 16 มีนาคม 2023 ต่อคณะกรรมการประจำสภานิติบัญญัติแห่งชาติเกี่ยวกับผลลัพธ์ของการดำเนินการตามแผนงานที่ 81/KH-UBTVQH15 ซึ่งรายงานผลการทบทวนและวิจัยกฎหมายว่าด้วยภาษีการใช้ที่ดินที่ไม่ใช่ภาคเกษตรกรรม

เพื่อดำเนินการตามภารกิจข้างต้น เนื้อหาที่เกี่ยวข้องกับการจัดทำนโยบายภาษีสำหรับผู้ใช้ที่ดินกำลังได้รับการศึกษาและประเมินอย่างครอบคลุมโดยกระทรวงการคลังเพื่อเสนอให้หน่วยงานที่มีอำนาจแก้ไขและเพิ่มเติมในเวลาที่เหมาะสมเพื่อให้สอดคล้องกับสภาพเศรษฐกิจและสังคมของเวียดนาม สอดคล้องกับแนวปฏิบัติระหว่างประเทศ โดยให้มั่นใจว่าระบบนโยบายภาษีมีความสอดคล้องกันและนำไปใช้ในการปฏิรูประบบนโยบายภาษีโดยรวมในช่วงปี 2021-2030

มหาวิทยาลัย (ตามข้อมูลของ VnEconomy)ที่มา: https://baohaiduong.vn/bo-tai-chinh-phan-hoi-ve-kien-nghi-mien-thue-su-dung-dat-phi-nong-nghiep-390453.html

การแสดงความคิดเห็น (0)