|

| ตราบใดที่ตลาดยังขาดทางเลือกอื่นภายในระบบสินทรัพย์อย่างเป็นทางการ การปฏิรูปใดๆ ในตลาดทองคำจะแก้ไขได้เพียงอาการ ไม่ใช่ต้นเหตุของปัญหา |

ตั้งคำถามที่ถูกต้องเมื่อแก้ไขพระราชกฤษฎีกา 24/2012/ND-CP

ตามคำอธิบายของธนาคารกลางเวียดนาม "เป้าหมายของการแก้ไขเพิ่มเติมพระราชกฤษฎีกา 24/2012/ND-CP คือการแก้ไขปัญหาและข้อบกพร่องที่เกิดขึ้นในทางปฏิบัติ และเพื่อปรับปรุงประสิทธิภาพการบริหารจัดการตลาดทองคำ" อย่างไรก็ตาม นี่เป็นเพียงแนวทางทางเทคนิคแบบทางเดียว ซึ่งมักนำไปสู่การแก้ปัญหาชั่วคราว เช่น การเพิ่มปริมาณทองคำ การแทรกแซงราคา และการตรวจสอบตลาด

ในความเป็นจริง แม้ว่าวิธีการแก้ปัญหาทางเทคนิคจะเป็นสิ่งจำเป็น แต่ก็ยังไม่เพียงพอและทำให้เราล้าหลังตลาดอยู่เสมอ คำถามที่ถูกต้องในระดับยุทธศาสตร์ชาติควรจะเป็น: "เราจะสร้างสินทรัพย์หลากหลายประเภทที่สร้างความเชื่อมั่นได้อย่างไร เพื่อให้ประชาชนไม่ต้องเลือกทองคำเป็นทางเลือกเดียว?"

ความแตกต่างอย่างกว้างขวางระหว่างราคาทองคำในประเทศและต่างประเทศในปัจจุบัน ซึ่งกำลังสร้างความกังวลให้แก่สาธารณชนนั้น ไม่ใช่สาเหตุ แต่เป็นเพียงอาการที่สะท้อนให้เห็นถึงความเชื่อมั่นที่อ่อนแอในสินทรัพย์อื่นๆ เช่น หุ้น พันธบัตร อสังหาริมทรัพย์ หรือระบบธนาคารโลกและ สภาพแวดล้อม ทางเศรษฐกิจมหภาค

ตลาดสินทรัพย์ในเวียดนามค่อนข้างอ่อนแอและกระจุกตัวมากเกินไป ขาดสินทรัพย์ระดับกลาง เช่น ใบรับรองทองคำ ทองคำดิจิทัล หรือบัญชีออมทรัพย์ดอกเบี้ยสูงที่ได้รับการคุ้มครองจากภาวะเงินเฟ้อ ทองคำสะท้อนให้เห็นถึงการขาดแคลนทางเลือกอื่น ๆ เหล่านี้อย่างเงียบ ๆ

ร่างแก้ไขเพิ่มเติมพระราชกฤษฎีกา 24/2012/ND-CP และข้อเสนอจาก กระทรวงความมั่นคงสาธารณะ กระทรวงการคลัง และธนาคารแห่งชาติเวียดนาม ล้วนเกี่ยวข้องกับ "การควบคุม" "ความโปร่งใส" หรือ "การรักษาเสถียรภาพ" ของตลาด อย่างไรก็ตาม มีประเด็นที่สำคัญกว่านั้นที่ต้องชี้แจงให้ชัดเจน คือ เหตุใดผู้คนจึงยังคงหันมาลงทุนในทองคำ ทั้งๆ ที่ระบบการเงินมีหุ้น พันธบัตร และธนาคารอยู่แล้ว คำตอบนั้นไม่ยากที่จะเห็น คือ เพราะทองคำเป็นสินทรัพย์เพียงอย่างเดียวที่ผู้คนสามารถ "มองเห็น" "ถือครอง" และ "ขายออกได้ทุกเมื่อ"

ตราบใดที่ตลาดยังขาดทางเลือกภายในระบบสินทรัพย์ที่เป็นทางการ การปฏิรูปใดๆ ต่อทองคำจะแก้ไขได้เพียงอาการ ไม่ใช่ต้นเหตุ ถึงเวลาแล้วที่จะต้องคิดใหม่ ดังนั้น ทองคำไม่ควรเป็นประเด็นที่ต้องจัดการ แต่ควรเป็นสินทรัพย์ที่ควรได้รับความไว้วางใจ – เราจำเป็นต้องสร้างความไว้วางใจในสินทรัพย์ประเภทอื่นๆ ที่ถูกต้องตามกฎหมาย

จากสมมติฐานดังกล่าว คำถามสำคัญที่เราต้องถามคือ เราจะมั่นใจได้อย่างไรว่าผู้คนไม่เพียงแต่เลือกทองคำ แต่ยังไว้วางใจสินทรัพย์ประเภทอื่น ๆ ที่ถูกต้องตามกฎหมายด้วย? ส่วนต่อไปนี้จะมุ่งเน้นเฉพาะสินทรัพย์ประเภททองคำเท่านั้น ผู้คนไม่ได้เรียกร้องให้ราคาทองคำลดลงเสมอไป แต่พวกเขาต้องการส่วนต่างราคาที่สมเหตุสมผลและโปร่งใส ซึ่งสามารถอธิบายได้ด้วยวัตถุประสงค์เชิงนโยบาย

เมื่อส่วนต่างระหว่างราคาทองคำ SJC กับราคาทองคำในตลาดโลกสูงเกิน 20-30 ล้านดองต่อออนซ์ โดยไม่มีคำอธิบายที่ชัดเจน ถือเป็นช่องว่างระหว่างนโยบายและความเชื่อมั่น

โครงสร้างการทำงานของ "ชุดอัตราแลกเปลี่ยน"

เนื่องจากนโยบายการเงินมีขอบเขตจำกัดเพียงแค่การควบคุมอัตราเงินเฟ้อ จึงมีเหตุผลอีกประการหนึ่งที่ธนาคารกลางไม่สามารถจัดสรรเงินสำรองระหว่างประเทศเพื่อเข้าแทรกแซงทุกครั้งที่ตลาดทองคำประสบกับความผันผวนอย่างมีนัยสำคัญ

ประการแรก ตลอดหลายทศวรรษที่ผ่านมา เงินสำรองดอลลาร์สหรัฐของเราอยู่ในระดับต่ำมาโดยตลอด (เทียบเท่ากับมูลค่าการนำเข้าประมาณ 3 เดือน ซึ่งใกล้เคียงกับระดับความปลอดภัย)

ประการที่สอง ตลาดทองคำและตลาดแลกเปลี่ยนเงินตราต่างประเทศ "มีกลิ่นอาย" ของความไม่มั่นคงทางจิตวิทยา มากกว่าที่จะถูกขับเคลื่อนด้วยอุปสงค์และอุปทานที่แท้จริง

ประการที่สาม ความบกพร่องในตลาดสินทรัพย์อื่นๆ เช่น หุ้นและพันธบัตร ส่งผลให้เกิดความรู้สึกระมัดระวังในวงกว้าง กล่าวคือ ผู้คนไม่ได้ถอนเงินออกมาเป็นจำนวนมาก แต่ค่อยๆ โยกย้ายเงินออมไปลงทุนในทองคำและดอลลาร์สหรัฐฯ ซึ่งส่งผลให้เกิดแรงกดดันอย่างต่อเนื่องต่ออัตราแลกเปลี่ยนและราคาทองคำ

ความเป็นจริงนี้ทำให้เราต้องคิดในทางตรงกันข้าม: แทนที่จะใช้ดอลลาร์สหรัฐฯ หนุนราคาทองคำ เราควรสร้างกลไกที่จะเปลี่ยนทองคำให้เป็น "แบตเตอรี่ทางจิตวิทยา" ที่สามารถชาร์จความเชื่อมั่นได้เมื่อค่าเงินดองเวียดนามตกอยู่ในความเสี่ยง โดยไม่ต้องใช้เงินตราต่างประเทศ เมื่อไม่สามารถ "ผลิตกระแสไฟฟ้า" ด้วยดอลลาร์สหรัฐฯ ได้ รัฐบาล จำเป็นต้องชาร์จความเชื่อมั่นผ่านทองคำในฐานะกันชนเพื่อดูดซับความวิตกกังวล ซึ่งสามารถทำได้ผ่านกลไก "แบตเตอรี่อัตราแลกเปลี่ยน" (ดูตาราง)

|

หลักการทำงานของ "แบตเตอรี่อัตราแลกเปลี่ยน" มีดังนี้: เมื่อตลาดประสบกับความผันผวนอย่างมาก (เงินเฟ้อ ความตึงเครียดของอัตราแลกเปลี่ยน) ผู้คนมักจะเปลี่ยนไปใช้ดอลลาร์สหรัฐหรือทองคำ -> [ความไม่มั่นคง] -> [เปลี่ยนไปใช้ตลาดแลกเปลี่ยนทองคำที่ถูกกฎหมาย] -> [การทำธุรกรรมที่เป็นมาตรฐาน – ความคาดหวังได้รับการชี้นำ] -> [ความเชื่อมั่น "คลายลง" → อัตราแลกเปลี่ยนไม่ต้องการ "การสนับสนุน"] -> [ความเชื่อมั่นมีเสถียรภาพ] -> [ส่วนต่างราคาทองคำแคบลง]

ดังนั้น เสถียรภาพของอัตราแลกเปลี่ยนจึงไม่ใช่ประเด็นสำคัญและคงที่อีกต่อไปในการบริหารจัดการตลาดทองคำ แต่กลับกลายเป็นเรื่องของการควบคุมความคาดหวัง หากธนาคารกลางเวียดนามไม่เต็มใจหรือไม่สามารถขายดอลลาร์สหรัฐได้ ก็จะส่งผลให้ความวิตกกังวลมุ่งไปสู่สภาพแวดล้อมที่ถูกควบคุม "กลไกควบคุมอัตราแลกเปลี่ยน" จึงเปรียบเสมือนตัวควบคุม "ระบบประสาท" ของตลาด

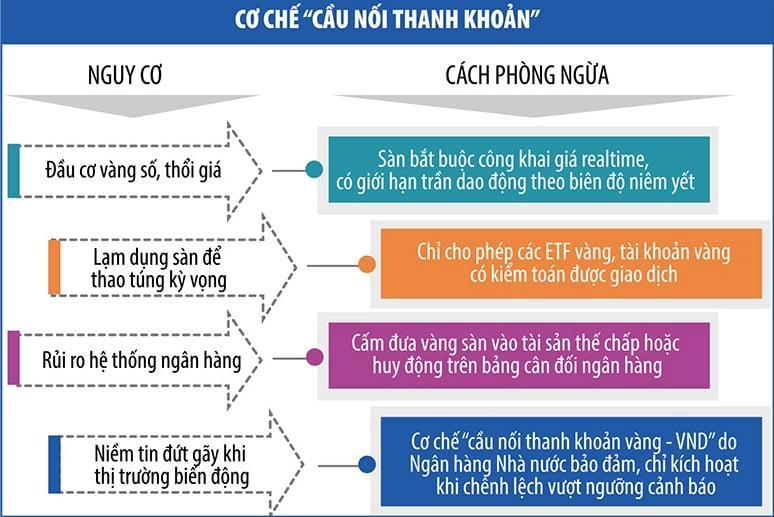

กลไกในการปกป้อง "แบตเตอรี่อัตราแลกเปลี่ยน"

เมื่อใดก็ตามที่ตลาดผันผวน ธนาคารกลางเวียดนามสามารถใช้กลไก "สะพานสภาพคล่อง" ได้ เครื่องมือนี้ช่วยให้ประชาชนสามารถแปลงทองคำเป็นเงินดอง (และในทางกลับกัน) ผ่านสถาบันที่อยู่ภายใต้การควบคุม (ธนาคารพาณิชย์ กองทุนรักษาเสถียรภาพทองคำ สถาบันการผลิตและการค้าทองคำที่กำหนด) โดยไม่รบกวนตลาดทองคำจริงหรือสร้างแรงกดดันต่ออัตราแลกเปลี่ยน (ดูตาราง)

|

ทองคำไม่ใช่แค่เพียงก้อนทองคำ แต่เป็นส่วนหนึ่งของเครือข่ายสินทรัพย์ดิจิทัล

ในขณะที่โลกกำลังก้าวไปสู่การแปลงสินทรัพย์เป็นโทเค็น โดยใช้ทองคำเป็นหลักประกันสำหรับสเตเบิลคอยน์หรือสินทรัพย์ดิจิทัลที่ได้รับการยอมรับทางกฎหมาย แต่เรายังคงประสบปัญหาเกี่ยวกับทองคำแท่งอยู่

ขณะนี้รัฐบาลกำลังศึกษาข้อเสนอในการจัดตั้งตลาดแลกเปลี่ยนสินทรัพย์ดิจิทัล หากนำไปปฏิบัติและบูรณาการเข้ากับทองคำดิจิทัล เราจะได้เห็นระบบทองคำดิจิทัลที่ได้รับการสนับสนุนจากทองคำแท่งและอยู่ภายใต้การควบคุมของรัฐ ประชาชนสามารถซื้อ ขาย จำนอง และโอนทองคำในสภาพแวดล้อมดิจิทัลได้ แต่ปราศจากความเสี่ยงของคริปโตเคอร์เรนซีในปัจจุบัน รัฐจะยังคงควบคุมไว้ในขณะที่สร้างตลาดสินทรัพย์ที่มีความน่าเชื่อถือสูงกว่าธนาคาร แต่มีความยืดหยุ่นมากกว่าทองคำแท่ง

ในยุคสินทรัพย์ดิจิทัล การแปลงทองคำให้เป็นโทเค็น – การเปลี่ยนทองคำแท่งให้เป็นสินทรัพย์ดิจิทัลที่ซื้อขายได้ – กำลังกลายเป็นกระแสระดับโลก ด้วย XAUT ของ Tether, PAXG ของ Paxos และ PMGT ของรัฐบาลออสเตรเลีย โลกได้เห็นคลื่นแห่ง "การแปลงโลหะมีค่าให้เป็นดิจิทัล" โดยมีเป้าหมายเพื่อสร้างสินทรัพย์ที่มั่นคง แบ่งย่อยได้ และซื้อขายได้ง่าย ซึ่งยังคงรักษารากเหง้าของทองคำแท่งเอาไว้

โดยเฉพาะอย่างยิ่ง PAXG ได้รับการค้ำประกันด้วยทองคำแท้ที่เก็บไว้ในตู้นิรภัยของ Brink's ซึ่งอยู่ภายใต้การกำกับดูแลของหน่วยงานกำกับดูแลทางการเงินของนิวยอร์ก XAUT ก็อ้างว่ามีทองคำสำรองแท้เช่นกัน แม้ว่าจะมีการตั้งคำถามเกี่ยวกับความโปร่งใสก็ตาม ส่วน PMGT ซึ่งออกโดย Perth Mint มีใบรับรองทองคำจริงที่เปิดเผยต่อสาธารณะ

เป็นเรื่องสำคัญอย่างยิ่งที่ประเทศเหล่านี้จะต้องมีกฎหมายที่ชัดเจน ระบบตรวจสอบอิสระ และความสามารถในการแก้ไขข้อพิพาทผ่านทางศาล หากเรามองทองคำดิจิทัลและแพลตฟอร์มการซื้อขายทองคำเป็นเพียงประเด็นทางเทคโนโลยี โดยปราศจากกรอบกฎหมายที่ชัดเจน ทองคำดิจิทัลอาจกลายเป็นเครื่องมือในการเก็งกำไรที่แพร่กระจายอย่างรวดเร็วผ่านโซเชียลมีเดีย ผลักดันราคาทองคำในประเทศให้สูงขึ้นจนควบคุมไม่ได้ สร้าง "ช่องโหว่ทางกฎหมาย" เมื่อมีการซื้อขายข้ามพรมแดน หลีกเลี่ยงการกำกับดูแลทางการเงิน และบั่นทอนบทบาทของระบบธนาคารแบบดั้งเดิม หากผู้คนมองว่าโทเค็นทองคำเป็นเงินฝากที่ให้ผลตอบแทนดอกเบี้ย

ในระหว่างช่วงนำร่องและการปรับปรุงกรอบกฎหมายในขณะนี้ เราอาจไม่จำเป็นต้องรีบร้อนในการแปลงทองคำเป็นโทเค็น แต่เราสามารถเริ่มต้นด้วยการพัฒนา ETF ทองคำภายในประเทศ (กองทุนซื้อขายแลกเปลี่ยนที่จดทะเบียนในตลาดหลักทรัพย์ ซึ่งออกแบบมาเพื่อติดตามราคาทองคำหรือสินทรัพย์ที่เกี่ยวข้องกับทองคำ) สร้างพื้นที่ทดลองนำร่องสำหรับ "บัญชีทองคำดิจิทัล" ในธนาคารบางแห่งที่มีระบบการกำกับดูแลที่ดี การประกันความเสี่ยง และการตรวจสอบอิสระ และสร้างกรอบกฎหมายสำหรับสินทรัพย์ดิจิทัลที่ได้รับการสนับสนุนจากสินทรัพย์จริง โดยเริ่มต้นจากผลิตภัณฑ์ที่มีความเสี่ยงเชิงระบบต่ำ จากนั้นจึงค่อยทดสอบกับทองคำ

สรุป

กรอบแนวคิดและข้อเสนอในบทความนี้มีจุดมุ่งหมายเพื่อแสดงให้เห็นว่า ความแตกต่างของราคาทองคำไม่ได้อยู่ที่ตัวทองคำเอง แต่เกิดจากช่องว่างระหว่างสินทรัพย์ ระหว่างนโยบาย และความเชื่อ การปฏิรูปตลาดไม่ได้มุ่งเน้นไปที่การบริหารจัดการราคา แต่เป็นการปฏิรูปโครงสร้างของตลาดทองคำ หากปราศจากระบบนิเวศแห่งความเชื่อ ผู้คนจะพึ่งพาเพียงสิ่งเดียวที่พวกเขาเข้าใจ นั่นคือ ทองคำ การแก้ปัญหาทองคำหมายถึงการสร้างบริบทที่ผู้คนไม่จำเป็นต้องตั้งคำถามมากมายเกี่ยวกับทองคำอีกต่อไป

ที่มา: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[ภาพ] เลขาธิการและประธานโต ลัม เป็นประธานการประชุมเกี่ยวกับการเตรียมการสำหรับการทบทวนการดำเนินงานหนึ่งปีของระบบการปกครองสามระดับ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

การแสดงความคิดเห็น (0)