คำร้องรวมเสนอให้เพิ่มค่าลดหย่อนส่วนบุคคล

กระทรวงการคลังได้เผยแพร่บทสรุป คำอธิบาย และคำตอบต่อความคิดเห็นเกี่ยวกับร่างกฎหมายภาษีเงินได้บุคคลธรรมดาแล้ว ในนั้น กระทรวง ภาคส่วน และท้องถิ่นหลายแห่งได้เสนอให้เพิ่มวงเงินลดหย่อนภาษีเงินได้บุคคลธรรมดา โดยเฉพาะอย่างยิ่ง กระทรวงกลาโหม กระทรวง คมนาคม กระทรวงสาธารณสุข กระทรวงเกษตรและพัฒนาชนบท กระทรวงสารสนเทศและการสื่อสาร ฯลฯ ต่างให้เหตุผลว่า วงเงินลดหย่อนปัจจุบันที่ 11 ล้านดง/เดือนสำหรับผู้เสียภาษี และ 4.4 ล้านดง/เดือนสำหรับผู้พึ่งพา ไม่เหมาะสมกับสภาพเศรษฐกิจและมาตรฐานการครองชีพในปัจจุบันอีกต่อไป

ราคาสินค้าและบริการปรับตัวสูงขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา แต่ค่าลดหย่อนภาษีส่วนบุคคลยังคงไม่เปลี่ยนแปลง

ภาพ: นัท ทินห์

ลดความซับซ้อนของตารางภาษีเงินได้บุคคลธรรมดา

ในการแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดา การลดความซับซ้อนของอัตราภาษีเงินได้บุคคลธรรมดาก็เป็นสิ่งจำเป็นเช่นกัน ควรลดอัตราภาษีจากเจ็ดระดับเหลือสี่ระดับ และอัตราภาษีสูงสุดควรอยู่ที่ 30% เท่านั้น เนื่องจากอัตราภาษีเงินได้นิติบุคคลในปัจจุบันอยู่ที่เพียง 20% และต่ำกว่านั้นในบางภาคส่วนและอุตสาหกรรมที่ได้รับสิทธิพิเศษ นอกจากนี้ ธุรกิจจะเสียภาษีหลังจากหักค่าใช้จ่ายที่สมเหตุสมผลและถูกต้องตามกฎหมายทั้งหมดแล้ว หากธุรกิจขาดทุน สามารถนำผลขาดทุนไปหักลบในอีกห้าปีข้างหน้าได้ นอกจากนี้ ธุรกิจยังสามารถได้รับการลดหย่อนภาษีได้สูงสุดถึง 30% ในช่วงเวลาพิเศษ เช่น ภัยพิบัติทางธรรมชาติหรือโรคระบาด

ทนายความ Tran Xoa ผู้อำนวยการสำนักงานกฎหมาย Minh Dang Quang

โดยเฉพาะอย่างยิ่ง กระทรวงกลาโหมเสนอให้เพิ่มการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษีเป็น 17.3 ล้านดง/เดือน และสำหรับผู้ที่อยู่ในอุปการะเป็น 6.9 ล้านดง/เดือน เนื่องจากเงินเดือนพื้นฐาน ณ เวลาที่หักลดหย่อนภาษีอยู่ที่ 11 ล้านดง/เดือน ณ สิ้นปี 2562 ซึ่งคิดเป็นเพียง 1.49 ล้านดง แต่ ณ สิ้นปี 2567 เพิ่มขึ้นเป็น 2.34 ล้านดง คิดเป็นเพิ่มขึ้น 57.05% ส่วนคณะกรรมการประชาชนจังหวัด ฮาติ๋ง เสนอให้เพิ่มการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษีเป็น 18 ล้านดง/เดือน และสำหรับผู้ที่อยู่ในอุปการะเป็น 8 ล้านดง/เดือน ทางจังหวัดอ้างถึงกฎหมายภาษีเงินได้บุคคลธรรมดา พ.ศ. 2555 ซึ่งกำหนดให้หักลดหย่อนได้ 9 ล้านดงต่อเดือนสำหรับผู้เสียภาษี และ 3.6 ล้านดงต่อเดือนสำหรับผู้ที่อยู่ในอุปการะ โดยมีผลบังคับใช้ตั้งแต่เดือนกรกฎาคม พ.ศ. 2556 ในขณะนั้น เงินเดือนพื้นฐานอยู่ที่ 1.15 ล้านดง ปัจจุบันเงินเดือนพื้นฐานเพิ่มขึ้น 2.03 เท่า หรือ 2.34 ล้านดง ดังนั้นจึงจำเป็นต้องปรับเพิ่มเกณฑ์ภาษีเงินได้บุคคลธรรมดาให้สอดคล้องกับอัตราการเพิ่มขึ้นของเงินเดือนพื้นฐาน

นอกจากนี้ คณะกรรมการประชาชนจังหวัดบักเกียงยังเสนอให้ปรับขึ้นค่าแรงขั้นต่ำเพื่อให้สะท้อนสภาพความเป็นอยู่จริงของแต่ละภูมิภาคได้ดียิ่งขึ้น เนื่องจากค่าแรงขั้นต่ำแบ่งออกเป็น 4 ภูมิภาค ยิ่งไปกว่านั้น ราคาสินค้าที่สูงขึ้นและค่าครองชีพที่เพิ่มขึ้นส่งผลให้ระดับค่าแรงปัจจุบันไม่เหมาะสมอีกต่อไป ในขณะเดียวกัน จังหวัดบักเกียงได้ขอให้ กระทรวงการคลังเร่งเสนอแก้ไขเพิ่มเติมกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไขเพิ่มเติม) เนื่องจากกฎระเบียบบางประการไม่เหมาะสมกับเศรษฐกิจที่กำลังพัฒนาในปัจจุบัน และกฎหมายที่ดิน พ.ศ. 2567 ก็มีผลบังคับใช้แล้วในเดือนสิงหาคม พ.ศ. 2567 กระทรวงสารสนเทศ และการสื่อสารเสนอให้ปรับขึ้นค่าแรงขั้นต่ำให้สอดคล้องกับการเพิ่มขึ้นของดัชนีราคาผู้บริโภค อัตราการเติบโตทางเศรษฐกิจ และการเพิ่มขึ้นของเงินเดือนขั้นพื้นฐานตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2567 พร้อมกันนี้ ยังเสนอให้กำหนดระดับค่าแรงขั้นต่ำใหม่ให้สอดคล้องกับนโยบายค่าจ้างของรัฐบาลในปัจจุบัน (โดยแบ่งตาม 4 ภูมิภาค)

เกณฑ์การคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษีจำเป็นต้องได้รับการแก้ไขโดยทันที ตามคำแนะนำของกระทรวง กรม และจังหวัด/เมืองต่างๆ

ภาพ: NGOC DUONG

ควรพิจารณาทำการเปลี่ยนแปลงทันที ไม่ต้องรอแผนงาน

เหตุผลที่ผู้เชี่ยวชาญด้านเศรษฐกิจและผู้แทนรัฐสภาหลายคนเรียกร้องให้ปรับเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาโดยเร็ว แทนที่จะรอให้ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้นถึง 20% นั้น มาจากความผันผวนทางเศรษฐกิจที่ไม่ปกติ ระหว่างปี 2020 ถึง 2023 การระบาดของโควิด-19 ส่งผลกระทบอย่างมากต่อสถานการณ์ทางเศรษฐกิจและสังคมทั้งในระดับโลกและในเวียดนาม สินค้าจำเป็นหลายอย่างมีราคาสูงขึ้นอย่างรวดเร็ว ดังนั้น การรอให้ CPI เพิ่มขึ้นตามที่กำหนดจึงเป็นสิ่งที่ยอมรับไม่ได้ เพราะนี่เป็นปรากฏการณ์ปกติ รัฐบาลจำเป็นต้องพิจารณาเปลี่ยนแปลงเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาโดยทันที โดยไม่ต้องรอการแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดาอย่างครอบคลุม การแก้ไขอย่างครอบคลุมจะมีความจำเป็นเมื่อมีการแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดา การพิจารณาปรับเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาโดยทันทีและเพิ่มเกณฑ์ดังกล่าวจึงเหมาะสมกับสถานการณ์ปัจจุบัน สนับสนุนประชาชน และส่งเสริมการจัดเก็บรายได้ของรัฐบาล

ทนายความ เหงียน ดึ๊ก เหงีย รองผู้อำนวยการศูนย์สนับสนุนวิสาหกิจขนาดกลางและขนาดย่อม (สมาคมธุรกิจนครโฮจิมินห์)

หลายท้องถิ่นและกระทรวงต่างๆ ได้เสนอให้เพิ่มการหักลดหย่อนภาษีเพื่อสนับสนุนค่าใช้จ่ายด้านการศึกษา การดูแลสุขภาพ ที่อยู่อาศัย ประกันสังคมภาคสมัครใจ และการลงทุนในการพัฒนาทรัพยากรมนุษย์ นอกจากนี้ยังเสนอให้เพิ่มการหักลดหย่อนภาษีเพื่อช่วยเหลือกรณีพิเศษ เช่น แรงงานที่เป็นพ่อหรือแม่เลี้ยงเดี่ยว หรือผู้ที่มีสมาชิกในครอบครัวป่วยหนัก

ก่อนหน้านี้ ผู้มีสิทธิเลือกตั้งจำนวนมากจากจังหวัดและเมืองต่างๆ รวมถึงผู้เชี่ยวชาญด้านภาษีและเศรษฐกิจ ได้เสนอแนะและข้อเสนอแนะเพื่อเพิ่มเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา เนื่องจากระเบียบปัจจุบันล้าสมัยและไม่รับประกันมาตรฐานการครองชีพที่ดีสำหรับหลายครอบครัว ตามที่ทนายความ เหงียน ดึ๊ก เหงีย รองผู้อำนวยการศูนย์สนับสนุนวิสาหกิจขนาดกลางและขนาดย่อม (สมาคมธุรกิจนครโฮจิมินห์) กล่าวว่า เมื่อแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดา สิ่งที่สำคัญที่สุดคือการเปลี่ยนแปลงหลักเกณฑ์ในการคำนวณเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษี เกณฑ์การยกเว้นควรตั้งไว้ที่สี่เท่าของค่าแรงขั้นต่ำในแต่ละภูมิภาค (ภูมิภาคที่ 1 มีค่าแรงขั้นต่ำ 4.969 ล้านดง ดังนั้นเกณฑ์การยกเว้นจะอยู่ที่ประมาณ 20 ล้านดงต่อเดือน ภูมิภาคที่ 2 มีค่าแรงขั้นต่ำ 4.41 ล้านดง ดังนั้นเกณฑ์การยกเว้นจะอยู่ที่ประมาณ 17.6 ล้านดงต่อเดือน...) รัฐบาลได้กำหนดค่าแรงขั้นต่ำประจำปีในระดับภูมิภาค โดยพิจารณาจากความคิดเห็นของตัวแทนลูกจ้างและนายจ้าง ดังนั้นจึงมีความเหมาะสมกับสถานการณ์ทางเศรษฐกิจและสังคมโดยทั่วไป โดยคำนึงถึงปัจจัยต่างๆ ในแต่ละภูมิภาคด้วย

ดัชนีราคาผู้บริโภค (CPI) คือ "อุปสรรค" ของภาษีเงินได้บุคคลธรรมดา

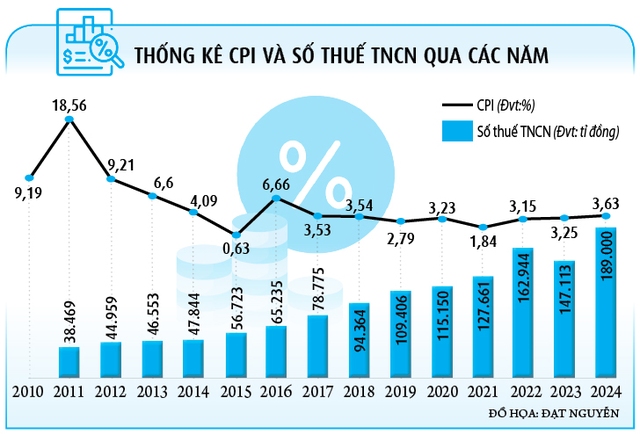

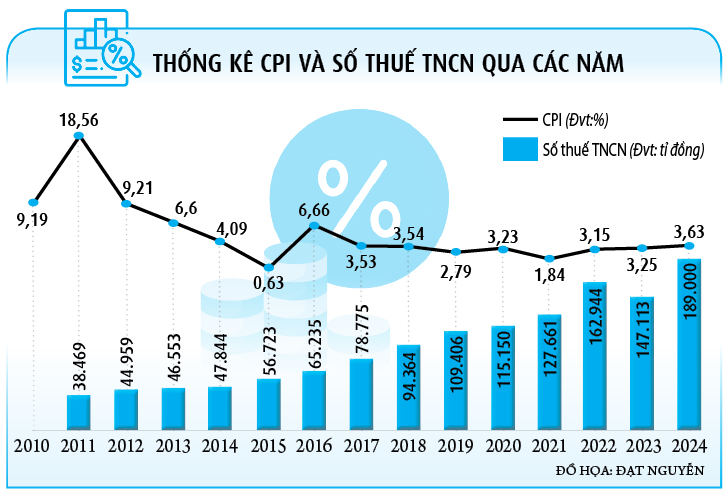

นี่เป็นความเห็นของผู้เชี่ยวชาญด้านภาษีเงินได้บุคคลธรรมดาหลายคนในช่วงไม่กี่ปีที่ผ่านมา ตามระเบียบปัจจุบัน จำนวนเงินยกเว้นภาษีเงินได้บุคคลธรรมดาจะเปลี่ยนแปลงได้ก็ต่อเมื่อดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 20% เท่านั้น ทนายความ Tran Xoa ผู้อำนวยการสำนักงานกฎหมาย Minh Dang Quang ให้ความเห็นว่า ระเบียบนี้ทำให้ผู้เสียภาษีรู้สึกไม่พอใจ เพราะจำนวนเงินยกเว้นมักจะตามหลัง CPI หมายความว่าการปรับเปลี่ยนจะทำได้ก็ต่อเมื่อผ่านไปหลายปีแล้ว ตัวอย่างเช่น CPI เพิ่มขึ้นกว่า 10% ตั้งแต่ปี 2020 จนถึงปัจจุบัน แต่ยังไม่ถึง 20% ดังนั้นจำนวนเงินยกเว้นจึงยังคงไม่เปลี่ยนแปลง ซึ่งหมายความว่าคนทำงานประจำจำนวนมาก แม้ราคาสินค้าและบริการจะเพิ่มขึ้นอย่างมาก ก็ยังต้องรัดเข็มขัดให้แน่นขึ้น ทำให้พวกเขาต้องลดภาษีลง

การหักลดหย่อนภาษีส่วนบุคคลนั้นล้าสมัยไปแล้วเมื่อเทียบกับสถานการณ์ทางเศรษฐกิจและสังคมในปัจจุบัน

ภาพ: นัท ทินห์

“ในกฎหมายภาษีเงินได้บุคคลธรรมดา วิธีการกำหนดเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาเป็นสิ่งสำคัญที่สุด แม้แต่การเพิ่มเกณฑ์จาก 11 ล้านดง/คน/เดือน เป็น 18 ล้านดง ตามที่หลายจังหวัดและเมืองเสนอแนะ ก็สามารถแก้ไขปัญหาได้เพียงชั่วคราวในปีแรกเท่านั้น ในปีต่อๆ ไป เกณฑ์ปัจจุบันจะล้าสมัยและต้องกลับไปใช้แบบเดิม ดังนั้น คณะกรรมการร่างกฎหมายควรยกเลิกการใช้ดัชนีราคาผู้บริโภค (CPI) ในการปรับเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา” นายซัวเสนอแนะอย่างตรงไปตรงมาว่า การคำนวณโดยใช้ CPI เป็น “คอขวด” ยิ่งไปกว่านั้น ดัชนี CPI ครอบคลุมสินค้าและบริการกว่า 700 รายการ ในขณะที่ผู้เสียภาษีส่วนใหญ่ได้รับผลกระทบจากสินค้าและบริการที่จำเป็นเพียงไม่กี่อย่าง เช่น อาหาร ไฟฟ้า และน้ำ และด้วยการบริหารงานของรัฐบาลในปัจจุบัน CPI จะผันผวนในระดับต่ำ ซึ่งแตกต่างจากช่วงก่อนหน้านี้อย่างสิ้นเชิง ทำให้ไม่เหมาะสมอย่างยิ่งสำหรับการคำนวณเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา ดังนั้น ภาษีเงินได้บุคคลธรรมดา (PIT) ควรได้รับการควบคุมโดยอิงจากค่าแรงขั้นต่ำระดับภูมิภาค ตามหลักการ "น้ำขึ้นย่อมพัดพาเรือทุกลำ" โดยปรับค่าแรงขั้นต่ำระดับภูมิภาคเป็นประจำทุกปีเพื่อให้เหมาะสมกับการคำนวณภาษีเงินได้บุคคลธรรมดา วิธีนี้จะช่วยป้องกันสถานการณ์ที่ค่าแรงเพิ่มขึ้นทุกปีเพื่อชดเชยภาวะเงินเฟ้อ ในขณะที่ภาษีก็เพิ่มขึ้นด้วย ซึ่งจะบั่นทอนการเพิ่มขึ้นของค่าแรงของรัฐบาล

นายเหงียน ง็อก ตู จากมหาวิทยาลัยธุรกิจและเทคโนโลยี เห็นด้วยกับมุมมองนี้ โดยให้เหตุผลว่า การกำหนดเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาเป็นจำนวนเงินคงที่ และจะปรับเปลี่ยนก็ต่อเมื่อดัชนี ราคาผู้บริโภค เปลี่ยนแปลง 20% เท่านั้น ทำให้การปรับปรุงเป็นไปอย่างล่าช้า สถิติในช่วง 15 ปีที่ผ่านมาแสดงให้เห็นว่ามีการปรับเปลี่ยนเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาเพียงประมาณสองครั้งเท่านั้น และการปรับเปลี่ยนแต่ละครั้งก็ช้ากว่าอัตราจริง ซึ่งเป็นสิ่งที่ผู้เสียภาษีไม่พอใจ นอกจากนี้ ในขณะที่รายได้ของประชาชนเพิ่มขึ้นในช่วง 10 ปีที่ผ่านมาเนื่องจากภาวะเงินเฟ้อ แต่รายได้ที่แท้จริงกลับลดลง โดยเฉพาะอย่างยิ่งในช่วงปีที่เกิดการระบาดของโควิด-19 “ตั้งแต่ปี 2020 จนถึงปัจจุบัน ดัชนีราคาผู้บริโภค (CPI) เปลี่ยนแปลงไปอย่างมาก แต่ยังคงใช้ระดับเดิม ซึ่งไม่สมเหตุสมผลเลย หากปล่อยให้เปลี่ยนแปลงโดยอัตโนมัติ การยกเว้นภาษีเงินได้บุคคลธรรมดาจะต้องเพิ่มขึ้นเป็น 15-16 ล้านดง/คน/เดือน ไม่ใช่คงที่อยู่ที่ 11 ล้านดง นี่ยังไม่รวมถึงการปรับขึ้นเงินเดือนขั้นพื้นฐาน 30% การปรับขึ้นค่าแรงขั้นต่ำในระดับภูมิภาค และการเพิ่มขึ้นของตัวชี้วัดอื่นๆ… ดังนั้น การยกเว้นภาษีเงินได้บุคคลธรรมดาจึงจำเป็นต้องเพิ่มขึ้นเพื่อป้องกันการเก็บภาษีที่สูงเกินไป ซึ่งจะทำให้ภาระภาษีของผู้เสียภาษีสูงขึ้นไปอีก” นายตูเน้นย้ำ

ตามที่นายตูระบุ การกำหนดเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาแบบตายตัวจะนำไปสู่การทบทวนประจำปีของรัฐบาล มิเช่นนั้นสถานการณ์ปัจจุบันจะกลับไปสู่สภาพที่ล้าสมัย ในระยะยาว เมื่อแก้ไขกฎหมายภาษี คณะกรรมการร่างกฎหมายควรพิจารณาใช้ค่าแรงขั้นต่ำระดับภูมิภาคเป็นพื้นฐาน “ตัวอย่างเช่น ปัจจุบันมีข้อเสนอให้เพิ่มเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาเป็น 18-20 ล้านดองต่อเดือน ซึ่งเทียบเท่ากับ 4-5 เท่าของค่าแรงขั้นต่ำในภูมิภาค เมื่อค่าแรงขั้นต่ำเพิ่มขึ้นทุกปี เกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาจะเปลี่ยนแปลงโดยอัตโนมัติโดยไม่ต้องคำนวณหรือส่งให้หน่วยงานที่เกี่ยวข้องตรวจสอบ นี่เป็นแนวทางที่เหมาะสมพอสมควรในการเปลี่ยนแปลงเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา นอกจากนี้ ค่าใช้จ่ายที่สำคัญที่สุดของคนทำงานคือ การดูแลสุขภาพ การศึกษา และที่อยู่อาศัย ค่าใช้จ่ายเหล่านี้จำเป็นต้องรวมอยู่ในกฎหมาย ในบางกรณีพิเศษ เช่น ผู้ที่อยู่ในอุปการะที่มีความพิการ หรือผู้สูงอายุที่มีโรคเรื้อรังและค่าใช้จ่ายสูง อัตราส่วนนี้อาจสูงถึง 70-100% ของเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษี” นายเหงียน ง็อก ตู กล่าวเพิ่มเติม

นี่เป็นเรื่องเร่งด่วนและต้องได้รับการแก้ไขโดยทันที

ข้อเสนอในการเพิ่มเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา ปรับปรุงอัตราภาษี หรือแก้ไขกฎระเบียบที่ล้าสมัยในกฎหมายภาษีเงินได้บุคคลธรรมดา ได้มีการหารือกันมานานหลายปีแล้ว ที่จริงแล้ว ตั้งแต่ปี 2021 นายกรัฐมนตรีได้ออกเอกสารขอให้กระทรวงการคลังทบทวนและเสนอแก้ไขข้อบกพร่องของกฎหมายภาษีเงินได้บุคคลธรรมดา ตลอดระยะเวลาเกือบสี่ปีที่ผ่านมา รัฐบาลยังได้กล่าวถึงความจำเป็นในการศึกษาและทบทวนความไม่เหมาะสมของกฎหมายฉบับนี้ซ้ำแล้วซ้ำเล่า ในการประชุมสภาหลายครั้ง ผู้แทนได้ชี้ให้เห็นถึงกฎระเบียบที่ล้าสมัยหลายข้อที่ไม่เหมาะสมกับสถานการณ์ทางเศรษฐกิจของเวียดนาม ทำให้ผู้เสียภาษีรู้สึกไม่พอใจ ในเดือนมีนาคม พ.ศ. 2565 กระทรวงการคลังได้เสนอให้ทบทวนและประเมินการแก้ไขเพิ่มเติมกฎหมายภาษีเงินได้บุคคลธรรมดาที่ไม่เพียงพอ ในเอกสารขอความเห็นจากกระทรวงและหน่วยงานต่างๆ โดยครอบคลุมเนื้อหาต่างๆ เช่น ผู้เสียภาษี รายได้ที่ต้องเสียภาษี ฐานภาษี เกณฑ์การยกเว้นภาษี อัตราภาษี เป็นต้น อย่างไรก็ตาม เรื่องนี้ยังคงค้างอยู่และยังไม่ได้เสนอต่อสภาแห่งชาติ

ทนายความ Truong Thanh Duc กรรมการผู้จัดการใหญ่ของสำนักงานกฎหมาย ANVI กล่าวอย่างตรงไปตรงมาว่า "ประเด็นและระเบียบเกี่ยวกับภาษีเงินได้บุคคลธรรมดาที่หลายกระทรวง จังหวัด และเมืองได้แสดงความคิดเห็นนั้น เป็นเรื่องพื้นฐานและมีการอภิปรายกันอย่างกว้างขวางแล้ว นี่ไม่ใช่เรื่องใหม่หรือเรื่องยาก ยิ่งไปกว่านั้น ประสบการณ์ของประเทศอื่นๆ ก็ค่อนข้างครอบคลุมและสามารถใช้เป็นแบบอย่างได้ หากมีการแก้ไขกฎหมายอย่างแท้จริง ก็สามารถดำเนินการให้เสร็จภายใน 6 เดือน เพราะไม่ใช่กฎหมายใหม่ทั้งหมด สิ่งที่สำคัญที่สุดคือแนวคิดและวิธีการในการร่างกฎหมาย กระทรวงการคลังเองก็ยอมรับว่ามีข้อบกพร่องที่ต้องแก้ไขโดยทันที 'เนื่องจากได้ตกลงกันแล้วว่าจะต้องเพิ่มเกณฑ์ภาษีเงินได้บุคคลธรรมดาและเปลี่ยนแปลงช่วงอัตราภาษี จึงไม่มีอะไรต้องกังวลอีกต่อไป หากยังมีประเด็นที่ยังไม่ได้รับการแก้ไข เช่น จะเพิ่มเกณฑ์เท่าใด หรือค่าใช้จ่ายเพิ่มเติมใดบ้างที่ผู้เสียภาษีสามารถหักลดหย่อนได้ หน่วยงานร่างกฎหมายสามารถนำเสนอ 2-3 ทางเลือกให้ผู้แทนรัฐสภาพิจารณาและให้ข้อเสนอแนะได้'" ทนายความ Truong Thanh Duc กล่าว "วิเคราะห์แล้ว" เขายกตัวอย่างว่า หากมีข้อเสนอมากมายให้เพิ่มเกณฑ์ภาษีเงินได้บุคคลธรรมดาเป็นสี่หรือห้าเท่าของค่าแรงขั้นต่ำในภูมิภาค กระทรวงการคลังสามารถเสนอทั้งสองทางเลือกต่อรัฐบาล ซึ่งรัฐบาลจะนำเสนอต่อรัฐสภา จากนั้นผู้แทนรัฐสภาจะแสดงความคิดเห็นและลงคะแนนเสียงในทางเลือกนั้น ทางเลือกที่ได้รับเลือกจากผู้แทนส่วนใหญ่จะถูกนำไปใช้

“กฎระเบียบที่ไม่เป็นที่รู้จักหรือไม่สามารถนำไปใช้ได้จริงอย่างชัดเจน จำเป็นต้องใช้เวลาในการตรวจสอบและประเมินผลมากขึ้น ในขณะเดียวกัน ข้อบกพร่องของกฎหมายภาษีเงินได้บุคคลธรรมดาก็ถูกหยิบยกขึ้นมาพูดถึงซ้ำแล้วซ้ำเล่า นี่คือสิ่งที่ผู้เสียภาษีหวังไว้ และส่งผลกระทบต่อชีวิตของครอบครัวนับล้าน ดังนั้นจึงควรให้ความสำคัญและแก้ไขโดยเร็ว ไม่ใช่ปล่อยให้ล่าช้าและยืดเยื้อไป 3-4 ปี ควรตรากฎหมายหรือแก้ไขโดยใช้วิธีที่ง่ายและชัดเจนที่สุด ตัวอย่างเช่น ในเรื่องเกณฑ์ภาษีเงินได้บุคคลธรรมดา การใช้ค่าแรงขั้นต่ำระดับภูมิภาคที่รัฐบาลประกาศเป็นประจำทุกปี จะง่ายต่อการนำไปใช้และสะท้อนความเป็นจริงในชีวิตของผู้คนได้ดีกว่า” นายเจื่อง ทันห์ ดึ๊ก ทนายความเน้นย้ำ

ทนายความ Tran Xoa เห็นด้วย โดยให้เหตุผลว่า การปรับเพิ่มวงเงินยกเว้นภาษีเงินได้บุคคลธรรมดาไม่มีผลกระทบต่อรายได้ภาษีเงินได้บุคคลธรรมดาแต่อย่างใด ซึ่งเป็นข้อเท็จจริงที่พิสูจน์ได้จากการปรับวงเงินยกเว้นภาษีเงินได้บุคคลธรรมดาในปี 2023 และ 2020 ภาษีเงินได้บุคคลธรรมดาได้เพิ่มสัดส่วนการป้อนงบประมาณแผ่นดินอย่างต่อเนื่องทุกปี ตัวอย่างเช่น ในปี 2011 ภาษีนี้มีส่วนสนับสนุนงบประมาณแผ่นดินที่บริหารจัดการโดยหน่วยงานสรรพากรประมาณ 5.33% ในปี 2013 (เมื่อมีการปรับเพิ่มวงเงินยกเว้นภาษีเงินได้บุคคลธรรมดาจาก 4 ล้านดอง/คน/เดือน เป็น 9 ล้านดอง) รายได้ภาษีก็เพิ่มขึ้นอย่างต่อเนื่อง คิดเป็น 5.62% ของรายได้งบประมาณแผ่นดินทั้งหมด และในปี 2020 (ปีที่ปรับเพิ่มวงเงินยกเว้นภาษีเงินได้บุคคลธรรมดาเป็น 11 ล้านดอง) รายได้ภาษีเงินได้บุคคลธรรมดาก็ยังคงเพิ่มขึ้น และมีส่วนสนับสนุนรายได้งบประมาณแผ่นดินทั้งหมดเพิ่มขึ้นเป็น 7.62% นาย Tran Xoa กล่าวว่า ปัญหานี้เป็นเรื่องที่สร้างความไม่พอใจมานานแล้ว ดังนั้นรัฐบาลจึงจำเป็นต้องพิจารณาปรับเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษีในปีนี้ การปรับเปลี่ยนนี้สมเหตุสมผล สอดคล้องกับสถานการณ์ทางเศรษฐกิจของเวียดนาม และตรงกับความรู้สึกของประชาชน เช่นเดียวกับนโยบายที่รัฐบาลดำเนินการอย่างต่อเนื่องเพื่อสนับสนุนธุรกิจและบุคคลทั่วไป

นายเหงียน ง็อก ตู ชี้ให้เห็นว่า ตามแผนงานที่ประกาศไว้ ร่างกฎหมายภาษีเงินได้บุคคลธรรมดาจะถูกเสนอต่อสภาในเดือนตุลาคม 2568 ผ่านการอนุมัติในเดือนพฤษภาคม 2569 และน่าจะเริ่มมีผลบังคับใช้ในปี 2560 เท่านั้น ซึ่งหมายความว่าผู้มีรายได้จากเงินเดือนจะต้องรออีกสองปีสำหรับการเปลี่ยนแปลงเกณฑ์การยกเว้นภาษีเงินได้บุคคลธรรมดา ซึ่งนานเกินไปและช้าเกินไป “นี่เป็นเรื่องเร่งด่วน ดังนั้นกระทรวงการคลังจำเป็นต้องเสนอแก้ไขเกณฑ์การยกเว้นโดยเร็ว เพราะไม่จำเป็นต้องรอให้มีการแก้ไขกฎหมายทั้งหมดตามแผนงานที่ประกาศไว้” นายตู กล่าว

Thanhnien.vn

ที่มา: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

![[Ảnh] Tổng Bí thư, Chủ tịch nước Tô Lâm chủ trì cuộc làm việc với Ban Chính sách, chiến lược Trung ương về phát triển công nghiệp vật liệu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

การแสดงความคิดเห็น (0)