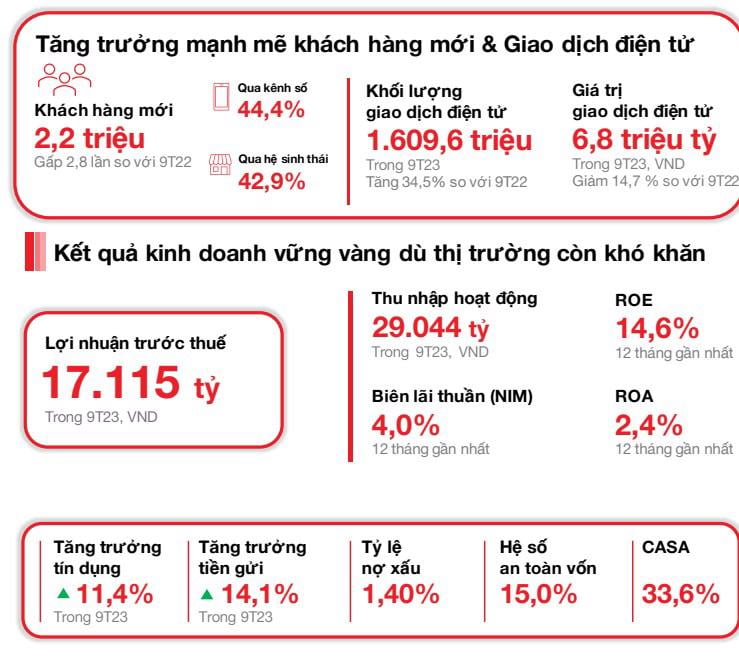

ดึงดูดลูกค้าใหม่ได้ 2.2 ล้านราย

เมื่อวันที่ 23 ตุลาคม 2023 Vietnam Technological and Commercial Joint Stock Bank (“ Techcombank ” หรือ “ธนาคาร”) ประกาศผลประกอบการไตรมาสที่ 3 ซึ่งบันทึกการเติบโตอย่างยั่งยืนในบริบทของเศรษฐกิจที่แสดงสัญญาณการฟื้นตัว Techcombank สิ้นสุดไตรมาสที่ 3 ของปี 2023 ด้วยจำนวนลูกค้าที่เกือบ 13 ล้านราย เพิ่มขึ้นประมาณ 2.2 ล้านรายที่ดึงดูดลูกค้าใหม่ (สูงกว่า 3 เท่าจาก 9 เดือนสะสมของปี 2022) ซึ่ง 44.4% ของลูกค้าใหม่เข้าร่วมผ่านช่องทางดิจิทัล และ 42.9% ผ่านพันธมิตรในระบบนิเวศ จำนวนธุรกรรมลูกค้ารายบุคคลผ่านช่องทางธนาคารอิเล็กทรอนิกส์เพิ่มขึ้นเป็น 577.6 ล้านรายการในไตรมาสที่ 3 ของปี 2023 เพิ่มขึ้น 15.6% เมื่อเทียบกับไตรมาสก่อนหน้า และ 49.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในขณะที่มูลค่าธุรกรรมรวมอยู่ที่ประมาณ 2.4 ล้านล้านดอง

เงินฝากของลูกค้าอยู่ที่ 409.0 ล้านล้านดอง เพิ่มขึ้น 14.1% YTD และ 7.1% QoQ ยอดคงเหลือ CASA เพิ่มขึ้นเป็นไตรมาสที่สองติดต่อกัน อยู่ที่ 137.6 ล้านล้านดอง เพิ่มขึ้น 3.2% QoQ นำโดย CASA ของผู้บริโภค (เพิ่มขึ้น 4.9% QoQ) สินทรัพย์รวมอยู่ที่ 781.3 ล้านล้านดอง ณ วันที่ 30 กันยายน 2023 เพิ่มขึ้น 11.8% YTD สำหรับธนาคารเพียงอย่างเดียว สินเชื่อเติบโต 11.4% YTD อยู่ที่ 495.4 ล้านล้านดอง ยอดคงเหลือสินเชื่อของ Techcombank เติบโตอย่างแข็งแรง สอดคล้องกับวงเงินสินเชื่อล่าสุดที่ธนาคารแห่งรัฐอนุมัติ

ในไตรมาสที่ 3 ของปี 2023 กำไรก่อนหักภาษี (PBT) อยู่ที่ 5,843 พันล้านดอง ในช่วง 9 เดือนแรกของปี กำไรก่อนหักภาษีของ Techcombank อยู่ที่ 17,115 พันล้านดอง

เบี้ยประกันภัยฟื้นตัวอย่างแข็งแกร่งในไตรมาสที่ 3 ปี 2566 โดยเบี้ยประกันภัยรับใหม่ (APE) เพิ่มขึ้น 32.1% เมื่อเทียบกับไตรมาสก่อน ในเดือนกันยายน 2566 ธนาคารกลับมาครองตำแหน่งที่ 1 ในอุตสาหกรรมใน APE อีกครั้ง ผลลัพธ์ที่น่ายินดีนี้เกิดจากกลยุทธ์การขายที่เน้นลูกค้า ความสามารถในการให้บริการที่เพิ่มขึ้น และการพัฒนาผลิตภัณฑ์ดิจิทัลใหม่ๆ อย่างจริงจัง

“ ยอดคงเหลือในบัญชี CASA เติบโตต่อเนื่อง 2 ไตรมาส ส่งผลให้การเติบโตของบัญชี CASA ของธนาคารแข็งแกร่งขึ้น การเติบโตของสินเชื่อและเงินฝากสูงกว่าค่าเฉลี่ยของอุตสาหกรรมในช่วง 9 เดือนแรกของปี 2566 จากผลงานที่ทำได้ในไตรมาส 3/2566 ธนาคารมั่นใจว่าจะบรรลุเป้าหมายด้านผลกำไรและคุณภาพสินทรัพย์ตลอดทั้งปี ” Jens Lottner ซีอีโอของ Techcombank กล่าว

คุณภาพสินทรัพย์มั่นคง ฐานทุนบริหารจัดการเข้มงวด

ณ วันที่ 30 กันยายน 2023 อัตราส่วนเงินกู้ต่อเงินฝาก (LDR) ตามกฎระเบียบอยู่ที่ 76.7% (เทียบกับ 80.4% ณ วันที่ 30 มิถุนายน 2023) อัตราส่วนของเงินทุนระยะสั้นที่ใช้สำหรับเงินกู้ระยะกลางและระยะยาวอยู่ที่ 30.5% (เทียบกับ 31.6% ณ วันที่ 30 มิถุนายน 2023) ซึ่งสะท้อนถึงความพยายามที่จะลดอัตราส่วนนี้ลงเหลือ 30% ต่อไปหลังจากวันที่ 1 ตุลาคม 2023 ตามที่จำเป็น

อัตราส่วนความเพียงพอของเงินกองทุน (CAR) ของธนาคาร ณ วันที่ 30 กันยายน พ.ศ. 2566 อยู่ที่ 15.0% ซึ่งสูงกว่าข้อกำหนดขั้นต่ำตามหลักเกณฑ์ Basel II หลักเกณฑ์ที่ 1 ที่ 8.0%

คุณภาพสินทรัพย์ของธนาคารยังคงอยู่ภายใต้การควบคุม อัตราส่วนเงินให้สินเชื่อด้อยคุณภาพ (B2) ลดลงเหลือ 1.3% ณ วันที่ 30 กันยายน 2566 (เทียบกับ 2.0% ณ วันที่ 30 มิถุนายน 2566) อัตราส่วนเงินให้สินเชื่อด้อยคุณภาพ (B2) ของธนาคารเองยังคงอยู่ที่ 0.9% ลดลงจาก 1.4% ณ วันที่ 30 มิถุนายน 2566

รายได้จากค่าบริการบัตรสะสมใน 9 เดือนแรกของปี 2566 อยู่ที่ 1,526 พันล้านดอง เพิ่มขึ้น 38.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจัยหลักที่ขับเคลื่อนการเติบโตของกลุ่มบัตรคือปริมาณธุรกรรม (เพิ่มขึ้น 29.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) และปริมาณการผ่อนชำระ (เพิ่มขึ้น 36.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) ซึ่งยังคงสูงอยู่ รายได้จากจดหมายเครดิต เงินสด และการชำระเงินอยู่ที่ 3,218 พันล้านดอง เพิ่มขึ้น 109.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การเติบโตยังคงดำเนินต่อไปเนื่องจากธนาคารยังคงปรับปรุงข้อเสนอ ขยายและปรับปรุงโซลูชันการชำระเงินและการจัดเก็บ (เช่น QR247 สำหรับร้านสะดวกซื้อ เครือร้านอาหาร และบริการจัดส่ง เป็นต้น บัญชีเสมือน ลายเซ็นดิจิทัลทันที) รวมถึงโซลูชันการจัดการเงินสดและสภาพคล่อง (C-Cash กับ Kyriba, Bao Loc CD บนแพลตฟอร์มดิจิทัล เป็นต้น) ค่าบริการแลกเปลี่ยนเงินตราต่างประเทศ (FX) อยู่ที่ 731 พันล้านดอง เพิ่มขึ้น 19.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ค่าใช้จ่ายในการดำเนินงานใน 9 เดือนแรกของปี 2566 เพิ่มขึ้นเล็กน้อย 5.8% เป็น 9.6 ล้านล้านดอง โดย CIR เพิ่มขึ้นเป็น 33.2% เฉพาะในไตรมาสที่ 3 ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 24.7% เมื่อเทียบกับปีก่อน ซึ่งส่วนใหญ่เกิดจากค่าเสื่อมราคาที่สูงขึ้น เนื่องจาก Techcombank ยังคงลงทุนในเทคโนโลยีดิจิทัลและคลาวด์ และค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น เนื่องจากธนาคารส่งเสริมแบรนด์ที่อุทิศให้กับกลุ่มลูกค้าที่แตกต่างกัน ได้แก่ Private, Priority และ Inspire ตลอดจนกิจกรรมเพื่อเฉลิมฉลองครบรอบ 30 ปี

อัตราหนี้เสียคงอยู่ที่ 1.4% ซึ่งถือว่าต่ำที่สุดในอุตสาหกรรม

อัตราส่วนสินเชื่อด้อยคุณภาพ (NPL) ของธนาคารยังคงอยู่ที่ 1.4% ซึ่งอยู่ในระดับต่ำที่สุดในอุตสาหกรรมและอยู่ในช่วงที่คาดการณ์ไว้ อัตราส่วนหนี้สินรวมและพันธบัตรขององค์กรอยู่ที่ 1.3% การเพิ่มขึ้นนี้ส่วนใหญ่เกิดจาก NPL จากลูกค้ารายย่อยและ SMEs ในขณะที่ NPL จากองค์กรขนาดใหญ่ยังคงอยู่ที่ 0% ต้นทุนสินเชื่อของธนาคารโดยทั่วไปคงที่ที่ 0.7% ก่อนการกลับรายการ และ 0.5% หลังการกลับรายการ ซึ่งสะท้อนถึงมูลค่าของหลักประกันที่สูงมาก

เมื่อพิจารณาโดยรวมแล้ว สินเชื่อค้าปลีกหยุดลดลงทุกไตรมาส เนื่องจากการเติบโตของบัตรเครดิต แม้ว่าความต้องการสินเชื่อที่อยู่อาศัยหลักจะแสดงสัญญาณการฟื้นตัว แต่ตลาดยังคงค่อนข้างซบเซาเมื่อเทียบกับระดับก่อนปี 2022 สินเชื่อขององค์กร (รวมถึงสินเชื่อและพันธบัตรแก่ SMEs และบริษัทขนาดใหญ่) เติบโตขึ้น 5.1% เมื่อเทียบกับไตรมาสก่อนและ 33.7% เมื่อเทียบกับต้นปี ซึ่งสะท้อนถึงความต้องการสินเชื่อจากลูกค้าองค์กรที่พร้อมจะกู้ยืมและลงทุนเพื่อคาดการณ์การฟื้นตัวของ เศรษฐกิจ และตลาด

แหล่งที่มา

![[ภาพ] เลขาธิการโตลัมทำงานร่วมกับคณะกรรมการประจำจังหวัดกวางบิ่ญและคณะกรรมการพรรคประจำจังหวัดกวางจิ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/6acdc70e139d44beaef4133fefbe2c7f)

![[Infographic] หนังสือเวียนว่าด้วยการกระจายอำนาจและการแบ่งส่วนอำนาจขององค์การบริหารส่วนท้องถิ่นออกเป็น 2 ระดับ ในด้านวัฒนธรรม กีฬา และการท่องเที่ยว](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/b35f975208474e129486cdc9841c240c)

การแสดงความคิดเห็น (0)