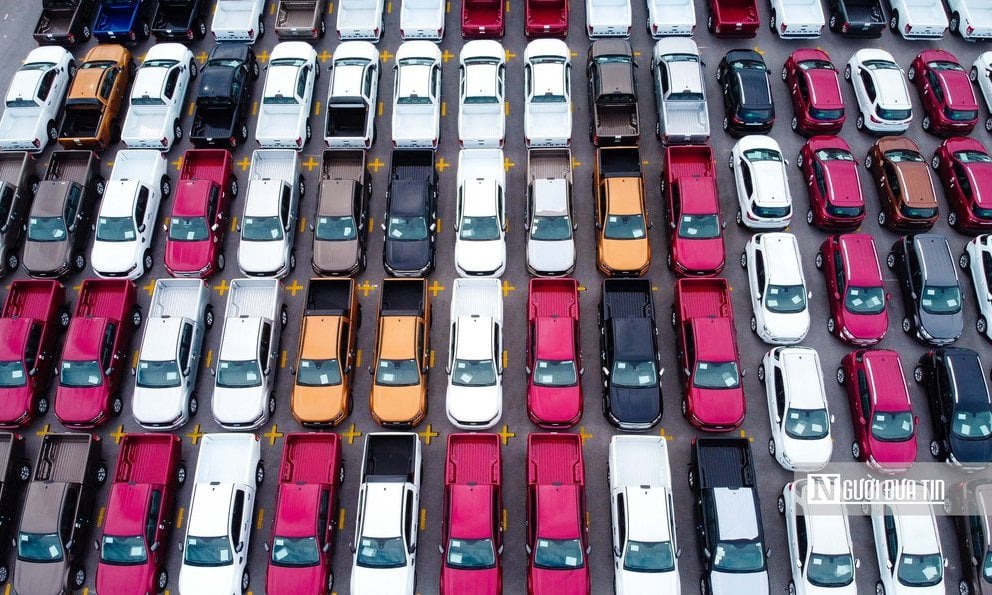

เมื่อวันที่ 7 มิถุนายน สำนักงานรัฐบาล ได้ออกเอกสารประกาศคำสั่งของรองนายกรัฐมนตรี เล มินห์ ไค เกี่ยวกับการลดค่าธรรมเนียมการจดทะเบียนรถยนต์ลง 50% สำหรับรถยนต์ที่ผลิตและจำหน่ายในประเทศ

ด้วยเหตุนี้ รองนายกรัฐมนตรีจึงสั่งการให้ กระทรวงการคลัง เป็นผู้นำและประสานงานกับหน่วยงานที่เกี่ยวข้องเพื่อเร่งร่างพระราชกฤษฎีกาว่าด้วยอัตราค่าธรรมเนียมการจดทะเบียนรถยนต์ที่ผลิตและประกอบในประเทศ โดยให้มีลักษณะคล้ายคลึงกับสองครั้งก่อนหน้านี้ (โดยมีเป้าหมายที่จะลดค่าธรรมเนียมการจดทะเบียนลง 50% สำหรับรถยนต์ที่ผลิตและประกอบในประเทศ) และให้มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2566 เป็นต้นไป

รอง นายกรัฐมนตรี เห็นชอบให้ดำเนินการร่างพระราชกฤษฎีกาโดยใช้ขั้นตอนที่ง่ายขึ้น และขอให้ส่งพระราชกฤษฎีกาดังกล่าวให้รัฐบาลก่อนวันที่ 15 มิถุนายน

สมาชิกสภาผู้แทนราษฎรได้เสนอให้พิจารณาขยายขอบเขตของผู้ที่มีสิทธิ์ได้รับการลดหย่อนภาษีมูลค่าเพิ่ม

ในการอภิปรายในสภาแห่งชาติเมื่อวันที่ 1 มิถุนายน สมาชิกสภาผู้แทนราษฎร เหงียน ถิ เวียด งา (จากจังหวัดไฮเดือง) เสนอให้พิจารณาขยายขอบเขตสินค้าที่ได้รับสิทธิลดหย่อนภาษีมูลค่าเพิ่ม โดยใช้ภาษีมูลค่าเพิ่มอัตรา 8% (ลดลง 2%) กับรถยนต์ รวมถึงรถยนต์ที่มีที่นั่งน้อยกว่า 24 ที่นั่ง เพื่อส่งเสริมการผลิตและธุรกิจรถยนต์ภายในประเทศ

นางสาวงาแย้งว่า แม้การใช้ภาษีมูลค่าเพิ่มอัตรา 8% จะส่งผลให้งบประมาณขาดดุล 2% เมื่อเทียบกับระเบียบปัจจุบัน แต่รถยนต์เป็นสินค้าที่มีภาษีสูง โดยต้องเสียค่าธรรมเนียมหลายรายการ (ภาษีมูลค่าเพิ่ม ภาษีนำเข้า ภาษีการบริโภคพิเศษ ค่าธรรมเนียมการลงทะเบียน ค่าธรรมเนียมป้ายทะเบียน ฯลฯ)

ดังนั้น หากความต้องการเพิ่มขึ้น รายได้ที่เก็บได้จากภาษีและค่าธรรมเนียมต่างๆ ที่เรียกเก็บจากรถยนต์จะมากกว่าการลดภาษี 2%

นางสาวงา กล่าวว่า "จากการคำนวณพบว่า สำหรับรถยนต์ระดับกลาง การลดภาษีมูลค่าเพิ่มลง 2% จะส่งผลให้รัฐสูญเสียรายได้ภาษีประมาณ 10-15 ล้านดง แต่ภาคธุรกิจจะสร้างรายได้ให้แก่รัฐประมาณ 200-300 ล้านดง (จากภาษีและค่าธรรมเนียม)"

นางสาวงา กล่าวว่า การนำนโยบายลดภาษีและค่าธรรมเนียมมาใช้ในภาคการผลิตและธุรกิจยานยนต์ได้แสดงให้เห็นถึงผลกระทบเชิงบวกอย่างมาก

โดยเฉพาะอย่างยิ่ง ในช่วงที่มีการลดค่าธรรมเนียมการจดทะเบียน ตั้งแต่เดือนกรกฎาคม 2563 ถึงเดือนธันวาคม 2563 จำนวนรถยนต์ที่จำหน่ายได้เพิ่มขึ้น 77% เมื่อเทียบกับช่วงหกเดือนแรกของปี 2563

เมื่อมีการลดค่าธรรมเนียมการจดทะเบียนรถยนต์ตั้งแต่เดือนธันวาคม 2021 ถึงเดือนพฤษภาคม 2022 จำนวนรถยนต์ที่ขายได้เพิ่มขึ้นโดยเฉลี่ย 10-20% เมื่อเทียบกับช่วงเดือนก่อนและหลังการสิ้นสุดมาตรการดัง กล่าว

[โฆษณา_2]

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ กำลังสนทนาทางโทรศัพท์กับซีอีโอของบริษัทโรซาทอมแห่งรัสเซีย](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)