การเติบโตในสหรัฐฯ เกินความคาดหมาย

เมื่อวันที่ 26 ตุลาคม กระทรวงพาณิชย์สหรัฐฯ รายงานว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ขยายตัว 4.9% ในไตรมาสที่ 3 ปี 2566 สูงกว่าที่ผู้เชี่ยวชาญที่เข้าร่วมการสำรวจของ Dow Jones คาดการณ์ไว้ที่ 4.7% และยังสูงกว่าการเพิ่มขึ้น 2.1% ในไตรมาสที่ 2 อีกด้วย

นี่เป็นการเพิ่มขึ้นอย่างแข็งแกร่งที่สุดนับตั้งแต่ไตรมาสที่สี่ของปี 2564 แม้จะมีอัตราดอกเบี้ยที่พุ่งสูงขึ้นและ "อุปสรรค" อื่นๆ อีกมากมาย นับตั้งแต่เดือนมีนาคม 2565 ธนาคารกลางสหรัฐฯ (เฟด) ได้ปรับขึ้นอัตราดอกเบี้ยปฏิบัติการ 11 ครั้ง ส่งผลให้อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลาง (Fed Funds Rate) อยู่ในระดับสูงสุดในรอบ 22 ปีที่ 5.25-5.5% น่าประหลาดใจที่ เศรษฐกิจ สหรัฐฯ ยังคงเติบโตอย่างแข็งแกร่ง

ปัจจัยขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจในไตรมาสที่สามของปี 2566 ได้แก่ การใช้จ่ายของผู้บริโภค การส่งออก การลงทุนของครัวเรือน และการใช้จ่าย ของรัฐบาล โดยการใช้จ่ายของผู้บริโภคด้านสินค้าเพิ่มขึ้น 4.8% ขณะที่บริการเพิ่มขึ้น 3.6% นับเป็นการเพิ่มขึ้นสูงสุดของการใช้จ่ายของผู้บริโภคนับตั้งแต่ปี 2564

ประสิทธิภาพการเติบโตของสหรัฐฯ ถือเป็นเรื่องที่น่าประหลาดใจ เนื่องจากนักเศรษฐศาสตร์หลายคนเคยเชื่อว่าสหรัฐฯ อาจประสบภาวะเศรษฐกิจถดถอยเล็กน้อย ท่ามกลางการแห้งเหือดของเงินอุดหนุนจากรัฐบาลจากยุคโควิดและอัตราดอกเบี้ยที่พุ่งสูงขึ้นในช่วงปีที่ผ่านมา

เศรษฐกิจสหรัฐฯ ยังคงเติบโตต่อไป แม้ว่าเฟดจะไม่เพียงแต่ขึ้น อัตราดอกเบี้ย อย่างรวดเร็วเท่านั้น แต่ยังส่งสัญญาณว่าจะคงอัตราดอกเบี้ยไว้ในระดับสูงต่อไปเป็นเวลานานอีกด้วย

ด้วยการเติบโตทางเศรษฐกิจที่น่าประทับใจ ขณะที่อัตราเงินเฟ้อพื้นฐานของสหรัฐฯ เพิ่มขึ้นอย่างรวดเร็วในเดือนกันยายน (+0.3%) มีแนวโน้มว่าเฟดจะขึ้นอัตราดอกเบี้ยเป็นครั้งที่ 12 ในการประชุมสัปดาห์หน้า

ก่อนหน้านี้ ในการประชุมกลางเดือนตุลาคม ประธานธนาคารกลางสหรัฐฯ เจอโรม พาวเวลล์ กล่าวว่าเฟดพร้อมที่จะขึ้นอัตราดอกเบี้ยอีกครั้ง หากเศรษฐกิจฟื้นตัว ถ้อยแถลงนี้เกิดขึ้นในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี สูงเกิน 5%

ไม่เพียงแต่สหรัฐอเมริกาเท่านั้น ยุโรปก็ยังคงยึดมั่นในจุดยืนที่แข็งกร้าวต่อนโยบายการเงิน ผู้เชี่ยวชาญบางคนให้สัมภาษณ์กับสำนักข่าวรอยเตอร์ว่าธนาคารกลางยุโรป (ECB) ไม่น่าจะผ่อนคลายนโยบายการเงิน โดยอย่างเร็วที่สุด ECB จะกลับนโยบายในเดือนกรกฎาคม 2567

อัตราเงินเฟ้อของยูโรโซนยังคงสูงกว่าเป้าหมายสองเท่า ขณะเดียวกัน ความขัดแย้งระหว่างอิสราเอลและฮามาสก็อาจส่งผลให้ราคาพลังงานสูงขึ้น วิกฤตตลาดพันธบัตรในภูมิภาคนี้จะทำให้ผู้กำหนดนโยบายของสหภาพยุโรปต้องระมัดระวังมากขึ้น

การแข็งค่าของดอลลาร์สหรัฐฯ ได้สร้างแรงกดดันต่อสกุลเงินส่วนใหญ่ในเอเชีย เมื่อวันที่ 26 ตุลาคม ค่าเงินเยนของญี่ปุ่นทะลุระดับเตือนภัยที่ 150 เยนต่อดอลลาร์สหรัฐฯ ซึ่งเป็นระดับต่ำสุดในรอบกว่าหนึ่งปี ถือเป็น "เขตอันตราย" ที่อาจกระตุ้นให้รัฐบาลญี่ปุ่นเข้าแทรกแซง

แรงกดดันมหาศาลต่อเศรษฐกิจของเวียดนาม

จะเห็นได้ว่าเมื่อใดก็ตามที่สหรัฐฯ เผชิญกับความยากลำบาก สหรัฐฯ มักจะอัดฉีดเงินดอลลาร์สหรัฐจำนวนมากเข้าสู่ตลาด เพื่อฟื้นฟูเศรษฐกิจหลังวิกฤตโควิด สหรัฐฯ ได้อัดฉีดเงินจำนวนมากผ่านนโยบายผ่อนคลายเชิงปริมาณ (EQ)

นี่เป็นแนวโน้มที่พบได้ทั่วไปในหลายประเทศ ประเทศต่างๆ มักปล่อยเงินออกมาเป็นจำนวนมาก นอกจากความขัดแย้ง ทางภูมิรัฐศาสตร์ แล้ว อัตราเงินเฟ้อยังเพิ่มสูงขึ้นอย่างรวดเร็ว ช่วงเวลานี้ยังเป็นช่วงเวลาที่ประเทศต่างๆ ถูกบังคับให้ถอนเงินเพื่อควบคุมอัตราเงินเฟ้อและอัตราแลกเปลี่ยน

สำหรับสหรัฐฯ การเติบโตทางเศรษฐกิจที่สูงและตลาดแรงงานที่เป็นบวกถือเป็นพื้นฐานที่ทำให้เฟดดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้นต่อไป

ในขณะเดียวกัน เศรษฐกิจของเอเชียหลายแห่ง รวมถึงเวียดนาม กำลังเผชิญกับความยากลำบาก เนื่องจากไม่มีช่องทางเหลือมากนักสำหรับนโยบายการเงินที่ผ่อนคลาย ในขณะที่อัตราแลกเปลี่ยน USD/VND ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

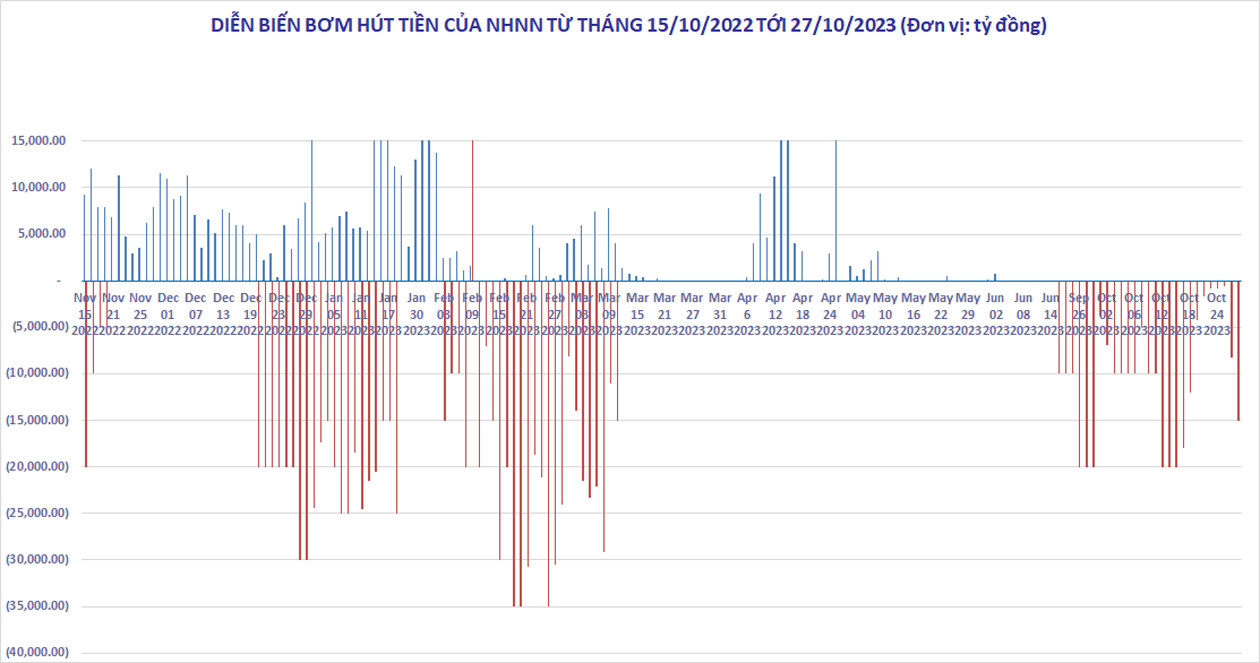

ตั้งแต่กลางเดือนตุลาคม อัตราแลกเปลี่ยน USD/VND อยู่ในระดับสูงมากและไม่มีทีท่าว่าจะลดลง แม้ว่าธนาคารกลางจะใช้เวลา 5 สัปดาห์ในการถอนเงินออกจากตลาดเปิดอย่างแข็งขัน ณ วันที่ 27 ตุลาคม อัตราแลกเปลี่ยนกลางอยู่ที่ 24,107 VND ต่ำกว่าระดับสูงสุดในประวัติศาสตร์ที่ 24,110 VND/USD เมื่อวันที่ 20 ตุลาคม เพียง 3 VND

ธนาคารส่วนใหญ่กำหนดราคาขายเงินดอลลาร์สหรัฐฯ ไว้ที่ 24,730-24,760 ดองต่อดอลลาร์สหรัฐฯ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี และต่ำกว่าระดับสูงสุดในประวัติศาสตร์ที่ 24,888 ดองต่อดอลลาร์สหรัฐฯ เมื่อวันที่ 25 ตุลาคม 2565 เพียงเล็กน้อย

เมื่อวันที่ 27 ตุลาคม ธนาคารแห่งรัฐเวียดนาม (SBV) ได้ถอนเงินสุทธิเกือบ 11,200 พันล้านดองออกจากตลาดทุน เพื่อป้องกันไม่ให้อัตราแลกเปลี่ยน USD/VND ปรับตัวสูงขึ้น ตั้งแต่วันที่ 21 กันยายน ธนาคาร SBV ได้ถอนเงินสุทธิรวม 193,000 พันล้านดอง

การถอนเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้เมื่อสหรัฐฯ ยังคงดำเนินนโยบายการเงินแบบเข้มงวด ขณะที่ยุโรปยังคงใช้มาตรการที่เข้มแข็งเพื่อต่อสู้กับภาวะเงินเฟ้อ อย่างไรก็ตาม หากธนาคารกลางบังกลาเทศ (SBV) ยังคงเพิ่มการถอนเงินเพื่อควบคุมอัตราแลกเปลี่ยนและเงินเฟ้อ อัตราดอกเบี้ยเชิงพาณิชย์ก็จะปรับตัวสูงขึ้นอีกครั้ง ซึ่งอาจส่งผลกระทบต่อความพยายามของรัฐบาลในการฟื้นฟูการเติบโตทางเศรษฐกิจและธุรกิจอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัวจากภาวะช็อกตั้งแต่ปี 2565

บริษัทหลักทรัพย์ Agriseco Securities และบริษัทหลักทรัพย์ ACB Securities ต่างระบุเมื่อเร็วๆ นี้ว่าอัตราแลกเปลี่ยน USD/VND จะเผชิญกับแรงกดดันที่เพิ่มขึ้นในอนาคตอันใกล้นี้ เมื่อธนาคารกลางสหรัฐฯ (Fed) คาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นในเดือนพฤศจิกายน ขณะที่เวียดนามยังคงอัตราดอกเบี้ยอยู่ในระดับต่ำ ธนาคารกลางสหรัฐฯ (State Bank) น่าจะต้องมีทางออกเพิ่มเติม เช่น การขายสัญญาซื้อขายล่วงหน้า USD ให้กับธนาคารพาณิชย์

ขณะนี้ค่าเงินดอลลาร์สหรัฐยังคงปรับตัวสูงขึ้นเล็กน้อย เมื่อวันที่ 27 ตุลาคม ดัชนี DXY อยู่ที่ 106.6 จุด เพิ่มขึ้น 0.4% ในสัปดาห์ที่ผ่านมา หลังจากที่สหรัฐฯ ประกาศการเติบโตทางเศรษฐกิจที่แข็งแกร่ง

ความขัดแย้งระหว่างอิสราเอลและฮามาสเมื่อเร็วๆ นี้อาจทำให้อัตราเงินเฟ้อทั่วโลกพุ่งสูงขึ้นควบคู่ไปกับราคาน้ำมัน อัตราเงินเฟ้อยังคงสูง ซึ่งอาจส่งผลให้สหรัฐฯ ขยายนโยบายการเงินแบบเข้มงวด ดอลลาร์สหรัฐจะยังคงเป็นสินทรัพย์ปลอดภัยและมีมูลค่าเพิ่มขึ้นอย่างต่อเนื่อง คาดว่าสกุลเงินดอลลาร์สหรัฐจะยังคงมีภาวะซื้อมากเกินไป ซึ่งจะส่งผลกระทบทางลบต่อตลาดการเงินโลก รวมถึงเวียดนาม

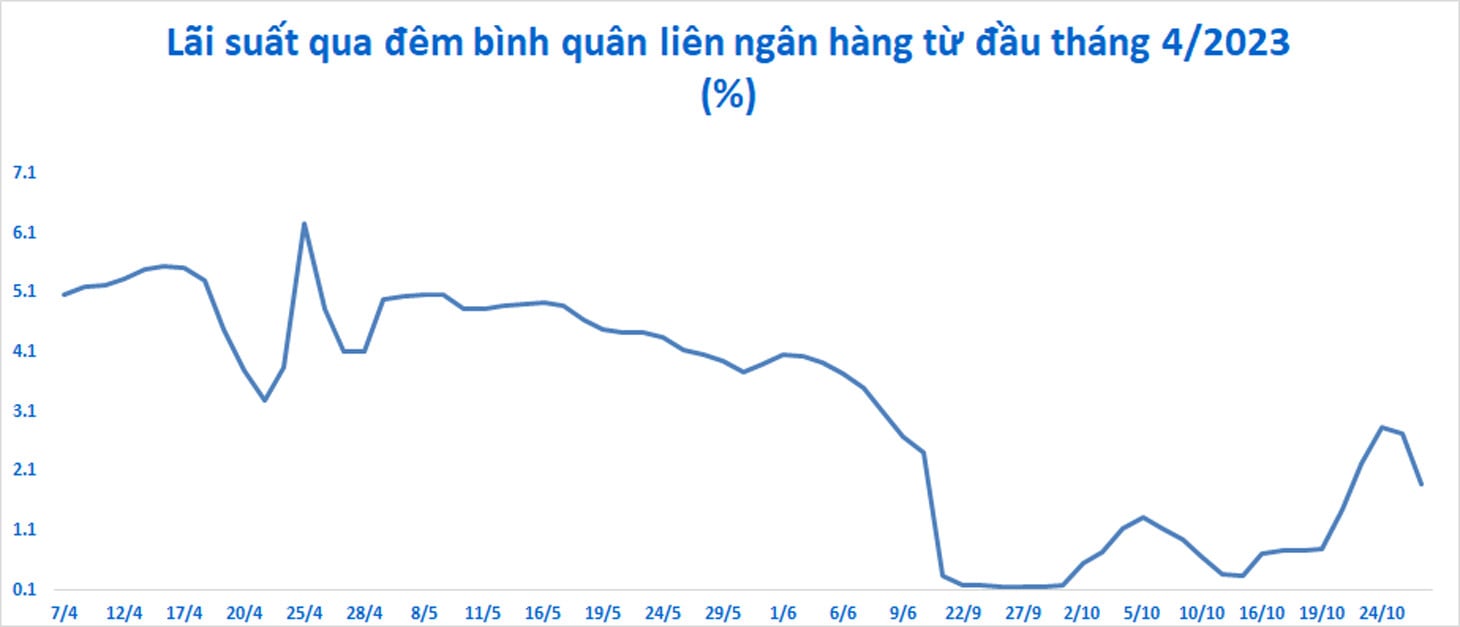

ในตลาดระหว่างธนาคาร อัตราดอกเบี้ยได้เพิ่มขึ้นอย่างรวดเร็วอีกครั้งเมื่อเร็ว ๆ นี้ (บางครั้งอัตราดอกเบี้ยข้ามคืนสูงถึง 2.84% ต่อปี) และเงินในตลาดก็ไม่ใช่ของถูกอีกต่อไป 2 นี่เป็นปัจจัยที่ทำให้เวียดนามประสบความยากลำบากในการลดอัตราดอกเบี้ยเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ แม้ว่าการเติบโตของสินเชื่อจะยังคงต่ำมาก และธุรกิจอสังหาริมทรัพย์และการผลิตกำลังเผชิญกับความยากลำบากกับต้นทุนทางการเงินที่สูงก็ตาม

แหล่งที่มา

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)