กว่าร้อยละ 56 ของบริษัทญี่ปุ่นจะขยายธุรกิจในเวียดนามในอีก 1-2 ปีข้างหน้า

อัตราดังกล่าวยังคงสูงที่สุดในภูมิภาคอาเซียน ตามผลสำรวจสถานะของบริษัทญี่ปุ่นที่ลงทุนในต่างประเทศในปีงบประมาณ 2567 ของ Jetro

|

| เมื่อวันที่ 9 ธันวาคม 2024 AEON MALL Thanh Hoa ซึ่งเป็น ศูนย์การค้าแห่งที่ 8 ของ AEON MALL ในเวียดนาม ได้เปิดดำเนินการ |

ตามปกติแล้ว องค์การการค้าต่างประเทศของญี่ปุ่น (Jetro) ได้ประกาศผลการสำรวจการดำเนินงานจริงของบริษัทญี่ปุ่นในเอเชียและโอเชียเนีย ในปีนี้ ในการสำรวจครั้งที่ 38 ขององค์กร มีบริษัทเข้าร่วมการสำรวจมากกว่า 5,000 บริษัท โดยในจำนวนนี้ มีบริษัท 804 บริษัทที่ลงทุนในเวียดนาม

50.4% ของธุรกิจเหล่านี้คาดการณ์ว่าสถานการณ์ทางธุรกิจในปี 2568 จะ "ดีขึ้น" ธุรกิจหลายแห่งยังคงคาดหวังผลประกอบการเชิงบวกในปี 2567

|

| ผลสำรวจสถานการณ์การดำเนินงานจริงของบริษัทญี่ปุ่นในเอเชียและโอเชียเนีย ปี 2567 โดยเจโทร |

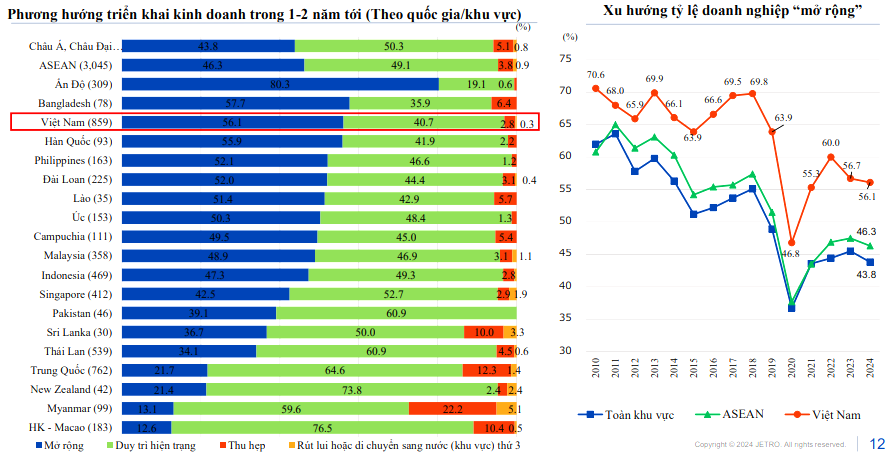

เมื่อพิจารณาอย่างละเอียดยิ่งขึ้น เกี่ยวกับทิศทางการพัฒนาธุรกิจในอีก 1-2 ปีข้างหน้า พบว่า วิสาหกิจญี่ปุ่นในเวียดนาม 56.1% เลือกที่จะขยายตัว แม้ว่าตัวเลขดังกล่าวจะลดลง 0.6 จุดเมื่อเทียบกับปีก่อนหน้า ซึ่งหมายความว่าเป้าหมายการขยายตัวของวิสาหกิจต่างๆ เกือบจะคงที่ แต่เวียดนามยังคงเป็นผู้นำในภูมิภาคอาเซียน

โดยสัดส่วนวิสาหกิจในภาคการผลิตที่ตอบว่าจะ “ขยายตัว” อยู่ที่ 48.1% (เพิ่มขึ้น 1.0 จุด เมื่อเทียบกับปีก่อน) ในขณะที่วิสาหกิจในภาคอุตสาหกรรมที่ไม่ใช่การผลิตอยู่ที่ 63.2% (ลดลง 2.3 จุด)

เหตุผลที่ผู้ประกอบการภาคการผลิตระบุว่าดีขึ้นคือ “ความต้องการที่เพิ่มขึ้นในตลาดส่งออก” ในขณะที่ผู้ประกอบการที่ไม่ใช่ภาคการผลิตระบุว่า “ความต้องการที่เพิ่มขึ้นในตลาดภายในประเทศ”

ซึ่งแสดงให้เห็นว่าการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศของเวียดนามยังคงดึงดูดนักลงทุนชาวญี่ปุ่น

|

| ผลสำรวจสถานการณ์การดำเนินงานจริงของบริษัทญี่ปุ่นในเอเชียและโอเชียเนีย ปี 2567 โดยเจโทร |

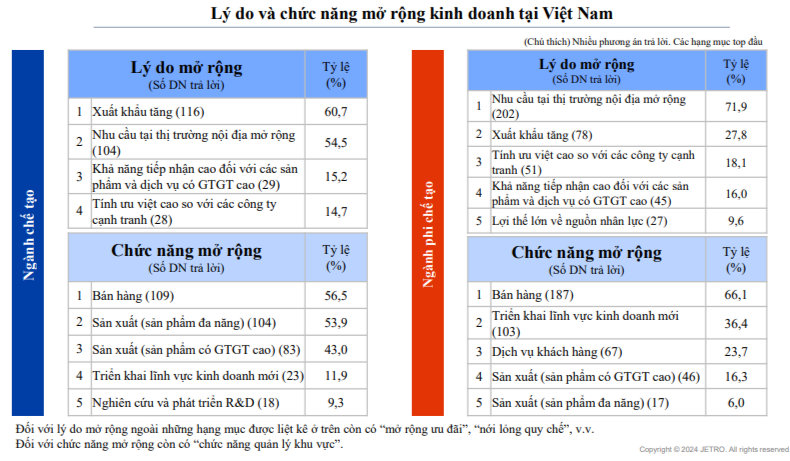

ผลสำรวจของเจโทรแสดงให้เห็นว่า 46.7% ของวิสาหกิจภาคการผลิตและ 51% ของวิสาหกิจที่ไม่ใช่ภาคการผลิตตอบว่าสถานการณ์จะดีขึ้น โดยเฉพาะอย่างยิ่งเมื่อเทียบกับปีที่แล้ว ความคาดหวังในบางอุตสาหกรรมและภาคส่วนมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ

ในกลุ่มอุตสาหกรรมการผลิต กลุ่มธุรกิจที่มีแนวโน้มเติบโตดีที่สุด คือ อาหาร โดยธุรกิจที่ขยับขึ้นมาเป็นอันดับ 1 จากปีก่อนถึง 60.9% คือ อุปกรณ์ขนส่ง ลงมาอยู่อันดับ 4 รองจากอุตสาหกรรมยาง เซรามิก หิน และอื่นๆ ตามด้วยไม้และผลิตภัณฑ์จากไม้ โดย 50% คาดว่าจะปรับตัวดีขึ้น

กลุ่มอุตสาหกรรมการผลิตอยู่ในอันดับล่างสุด คือ ส่วนประกอบอุปกรณ์การขนส่ง มีความคาดหวังเชิงบวกต่อแนวโน้มธุรกิจในปี 2568 อยู่ที่ 23.7%

ที่น่าสังเกตคือ ในภาคส่วนที่ไม่ใช่การผลิต ไม่มีวิสาหกิจในภาค การศึกษา สาธารณสุข ค้าปลีก และการเงิน/ประกันภัยที่มีการประเมินในแง่ลบ วิสาหกิจส่วนใหญ่ระบุว่าสถานการณ์จะดีขึ้น โดยมีสัดส่วน 60%, 62.5% และ 58.3% ตามลำดับ ส่วนที่เหลือระบุว่าสถานการณ์จะคงเดิมเช่นเดียวกับปี 2567

บางทีนี่อาจเป็นเหตุผลว่าทำไมธุรกิจญี่ปุ่น 100% ในภาคค้าปลีกและร้านอาหารจึงเลือกที่จะขยายธุรกิจในอีก 2 ปีข้างหน้า

|

| ผลสำรวจสถานการณ์การดำเนินงานจริงของบริษัทญี่ปุ่นในเอเชียและโอเชียเนีย ปี 2567 โดยเจโทร |

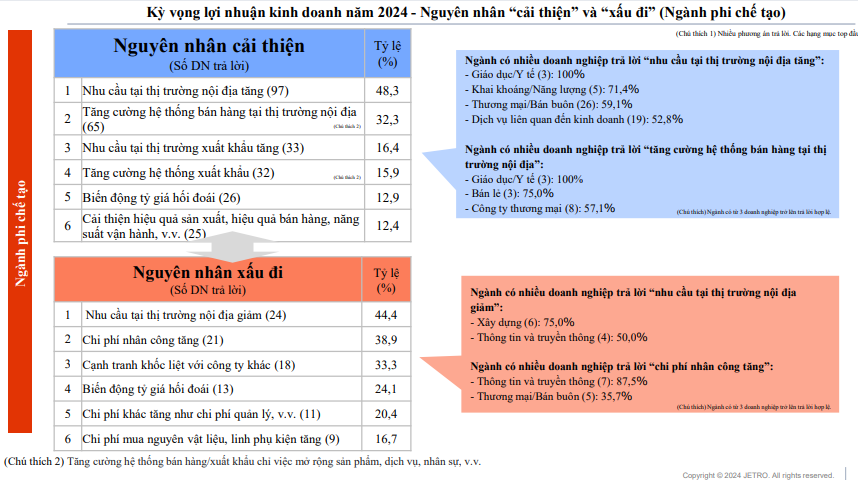

ผลประกอบการทางธุรกิจในปี 2567 พบว่า 64.1% ของบริษัทญี่ปุ่นในเวียดนามคาดว่าจะมีกำไร เพิ่มขึ้น 9.8 จุดเมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นครั้งแรกในรอบ 5 ปี นับตั้งแต่ก่อนการระบาดของโควิด-19 ที่อัตรากำไรนี้สูงเกิน 60%

อย่างไรก็ตาม อัตรากำไรต่ำกว่าค่าเฉลี่ยของอาเซียน (65.2%) นับเป็นปีที่สี่ติดต่อกันที่วิสาหกิจญี่ปุ่นในเวียดนามไม่สามารถบรรลุระดับกำไรเฉลี่ยดังกล่าวได้ แต่ช่องว่างดังกล่าวได้แคบลง จาก 6.3 จุดในปีงบประมาณ 2566 เหลือ 1.1 จุด

อัตรากำไรของวิสาหกิจในอุตสาหกรรมการผลิตอยู่ที่ 70.2% (เพิ่มขึ้น 8.7 จุดเมื่อเทียบกับปีก่อนหน้า) อัตราขาดทุนของวิสาหกิจอยู่ที่ 17.4% (ลดลง 4.6 จุดเมื่อเทียบกับปีก่อนหน้า) ในอุตสาหกรรมส่วนใหญ่ อัตรากำไรของวิสาหกิจเพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้า โดยอัตรากำไรของวิสาหกิจสูงกว่า 80% ใน 4 กลุ่มอุตสาหกรรม ได้แก่ ส่วนประกอบเครื่องจักรสำหรับการขนส่ง อุปกรณ์ ทางการแพทย์ /อุปกรณ์ความแม่นยำ ผลิตภัณฑ์พลาสติก และเคมีภัณฑ์/ยา

อัตรากำไรของวิสาหกิจที่ทำกำไรในภาคที่ไม่ใช่การผลิตอยู่ที่ 57.9% (เพิ่มขึ้น 11.2 จุดเมื่อเทียบกับปีก่อนหน้า) อัตราขาดทุนของวิสาหกิจที่รายงานอยู่ที่ 21.2% (ลดลง 5.8 จุดเมื่อเทียบกับปีก่อนหน้า) อัตรากำไรของวิสาหกิจที่ทำกำไรในภาคการค้า/ค้าส่ง เหมืองแร่/พลังงาน บริการที่เกี่ยวข้องกับธุรกิจ ฯลฯ เพิ่มขึ้นมากกว่า 15 จุดเมื่อเทียบกับปีก่อนหน้า อย่างไรก็ตาม อัตรากำไรของวิสาหกิจที่ทำกำไรในภาคการศึกษา/สาธารณสุข และการก่อสร้างยังคงต่ำกว่า 50%

การแสดงความคิดเห็น (0)