ANTD.VN – За останні 2 роки у 2024 році було зареєстровано 2 інциденти скіммінгу (крадіжки інформації з карток) через банкомати, які торкнулися 13 банків-членів. Щодо шахрайства з онлайн-платежами картками всередині країни, через NAPAS в середньому перевірялося та скаржилися на шахрайські коди 12 000 транзакцій на місяць.

Злочинці розуміють психологію кожної людини, щоб маніпулювати та шахраювати.

Згідно зі статистикою, на сьогодні понад 87% дорослих у В'єтнамі мали платіжні рахунки в банках; зростання кількості платіжних транзакцій через Інтернет та мобільний телефон становить близько 90% на рік.

Цифровий банкінг досяг значних успіхів, особливо після того, як Державний банк видав Рішення № 2345/QD-NHNN про впровадження рішень безпеки в онлайн-платежах та платежах за допомогою банківських карток з метою подальшого вдосконалення рішень для забезпечення безпеки, захисту та кращого захисту користувачів послуг від онлайн-шахрайства.

Наразі 25 кредитних установ надіслали дані до Департаменту адміністративної поліції соціального порядку (C06) для очищення, надіслано та отримано відгуки майже про 2,5 мільйона записів клієнтів.

Однак, банківська галузь В'єтнаму все ще стикається з багатьма серйозними викликами, оскільки злочини у сфері фінансових технологій зростають, з дедалі складнішими, складнішими та непередбачуванішими формами підробки, шахрайства та афер.

|

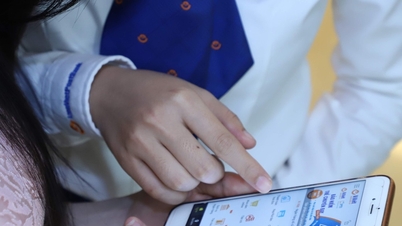

Зростання безготівкових платежів супроводжується зростанням кількості шахрайських злочинів. |

Пан Нгуєн Мінь Там, віцепрезидент Асоціації карткових компаній, поділився тим, що наразі злочинці атакують та крадуть дані/інформацію з банківської системи/банківського обладнання, з точок продажу, пов'язаних з банком, або безпосередньо у клієнтів, які користуються послугою... Вони навіть розуміють психологію кожної групи людей, щоб маніпулювати та шахраювати.

Аналізуючи реальний стан справ у банках-членах Асоціації карток за останні 2 роки, пан Нгуєн Нгок Куй, голова підкомітету з управління ризиками Асоціації карток, повідомив, що 2 інциденти зі скімінгом банкоматів (крадіжка інформації про картки) у 2024 році торкнулися 13 банків-членів, із загальними зареєстрованими збитками близько 2 мільярдів донгів.

Щодо шахрайства з внутрішніми онлайн-платежами за картками, то через NAPAS щомісяця перевіряється та скаржиться на 12 000 транзакцій із кодами шахрайства (кількість клієнтів, які не перевіряли та не скаржилися, дуже велика).

Щодо ризиків у міжнародному випуску карток, Підкомітет з управління ризиками виявив низку масштабних витоків даних; перенесення кодів перевірки та скарг з шахрайства на коди, що вказують на неотримання товарів та послуг. Що стосується ризиків у міжнародних платежах картками, операції з ознаками відмивання грошей все ще є поширеним явищем, а шахрайство трапляється у великих, авторитетних онлайн-пунктах прийому карток...

Обмін інформацією, раннє виявлення ризиків

За словами пана Цао В'єт Хунга, заступника начальника відділу 4, A05, Міністерства громадської безпеки , існує 4 причини зростання злочинів, пов'язаних з використанням карток. По-перше, обізнаність великої кількості клієнтів, які користуються послугами карток або онлайн-платежів, все ще обмежена.

По-друге, ситуація купівлі-продажу персональних даних, оренди та позики банківських рахунків є поширеною та важкою для контролю. Хоча суб'єкти постійно змінюють свої методи та хитрощі, всі вони мають одну єдину мету: привласнити активи (гроші) людей.

По-третє, бракує правової бази для управління та обробки транзакцій та купівлі «віртуальної валюти», «віртуальних активів» та «цифрової валюти».

По-четверте, міжнародна співпраця та обмін інформацією між в'єтнамською поліцією та іноземними правоохоронними органами все ще стикаються з багатьма труднощами та обмеженнями, а також з відсутністю синхронізації та гнучкості, що призводить до нездатності ретельно боротися з високотехнологічними злочинними організаціями з іноземними елементами.

Зіткнувшись зі все більш складними ризиками безпеки цифрових платежів, пан Нгуєн Нгок Куй зазначив, що банки-члени Асоціації карток координують свою діяльність через цілодобові групи, щоб виявляти ризики на ранній стадії, щойно на ринку виникає кілька транзакцій; попереджати всі банки-члени; розгортати міжбанківську комунікацію, відстежувати та знаходити спільну мову;

Постійно координувати роботу з A05 у місцевих органах влади одразу після виявлення ризиків; звітувати до Державного банку, Банківської асоціації, обмінюватися інформацією між банками-членами для підтримки та належного реагування відповідно до схильності до ризику.

«Наразі ми активно координуємо з A05 створення спеціального проєкту, координацію вилову кіберзлочинців та одночасно впровадження внутрішніх превентивних рішень для кожного банку», – додав представник підкомітету з управління ризиками.

Асоціація банківських та карткових систем також готується видати звід правил для уточнення процесу координації щодо управління ризиками в платежах та шахрайством у секторі карткових платежів.

Представник A05 рекомендував банківській галузі зосередитися на інвестуванні та модернізації інформаційних систем, особливо систем біометричної автентифікації, eKYC тощо. Банкам слід розгортати системні з'єднання з базами даних облікових записів, пов'язаних з незаконною діяльністю, для оперативного запобігання, припинення та повернення активів клієнтів.

Подальше посилення координації між комерційними банками, Державним банком В'єтнаму з Міністерством громадської безпеки, Міністерством інформації та зв'язку для оперативного виявлення, поширення та попередження про нові злочинні методи та хитрощі в діяльності з оплати картками...

Джерело: https://www.anninhthudo.vn/ngan-hang-chia-se-du-lieu-de-nhan-den-toi-pham-lua-dao-ngay-tu-nguy-co-post595427.antd

![[Фото] Глибоководневі піщані відкладення та стародавній дерев'яний корабель An Bang ризикують знову бути похованими](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Перехідний період Донг Най OCOP: [Стаття 3] Зв'язок туризму зі споживанням продукції OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Коментар (0)