VIS Rating вважає, що після серії регуляторних реформ та впровадження нового закону про цінні папери ринок корпоративних облігацій повернувся на правильний шлях.

«Ринок корпоративних облігацій повернувся на правильний шлях»

VIS Rating вважає, що після серії регуляторних реформ та впровадження нового закону про цінні папери ринок корпоративних облігацій повернувся на правильний шлях.

Оцінюючи кредитне середовище В'єтнаму у 2025 році, VIS Rating вважає, що після значного покращення у 2024 році кредитні умови В'єтнаму увійдуть у стабільний стан у 2025 році.

Рейтингове агентство заявило, що зосередження на політиці та заходах підтримки економіки стимулюватиме внутрішню ділову активність та споживання.

Державні витрати, прямі іноземні інвестиції та експорт є ключовими для підтримки сильних економічних перспектив В'єтнаму та досягнення цільового показника зростання ВВП на рівні 7,0-7,5% до 2025 року. Однак, враховуючи, що валютні резерви наприкінці 2024 року перебували на найнижчому рівні за п'ять років, Державний банк В'єтнаму має обмежені можливості для управління коливаннями обмінного курсу. Якщо відтік іноземної валюти збільшиться, а донг ще більше знеціниться, процентні ставки можуть зрости та вплинути на зростання вітчизняних підприємств.

Збільшення інвестицій у державну інфраструктуру стимулюватиме ділову активність підприємств у будівельному, матеріально-технічному та транспортному секторах. Нова політика щодо подолання правових бар'єрів та покращення землепланування сприятиме розвитку нових проектів нерухомості та підвищить довіру покупців житла.

Роздрібні продажі у 2025 році можуть зрости на 10-12% порівняно з 2024 роком, оскільки заробітна плата державних службовців зросте, а доходи домогосподарств відновляться. Покращення ділової та споживчої довіри сприятиме попиту на кредити. Основна невизначеність у базовому сценарії VIS Rating полягає в тому, що напрямок політики США за нової адміністрації Трампа може негативно вплинути на країни-експортери, включаючи В'єтнам.

Загалом, умови фінансування залишатимуться стабільними у 2025 році. Банки мають надійне фінансування та ліквідність для збільшення нового кредитування вітчизняних підприємств та фізичних осіб.

VIS Rating вважає, що після серії регуляторних реформ та впровадження нового закону про цінні папери ринок корпоративних облігацій повернувся на правильний шлях, що характеризується стабільним зростанням вартості нових випусків як державних, так і приватних облігацій.

Довіра інвесторів продовжуватиме зростати завдяки жорсткішим правилам випуску облігацій та вищим вимогам до прозорості інформації. Випуск облігацій для погашення старих боргів буде менш складним, ніж у попередні роки, навіть якщо процентні ставки будуть скориговані через конкуренцію за депозити з боку банків.

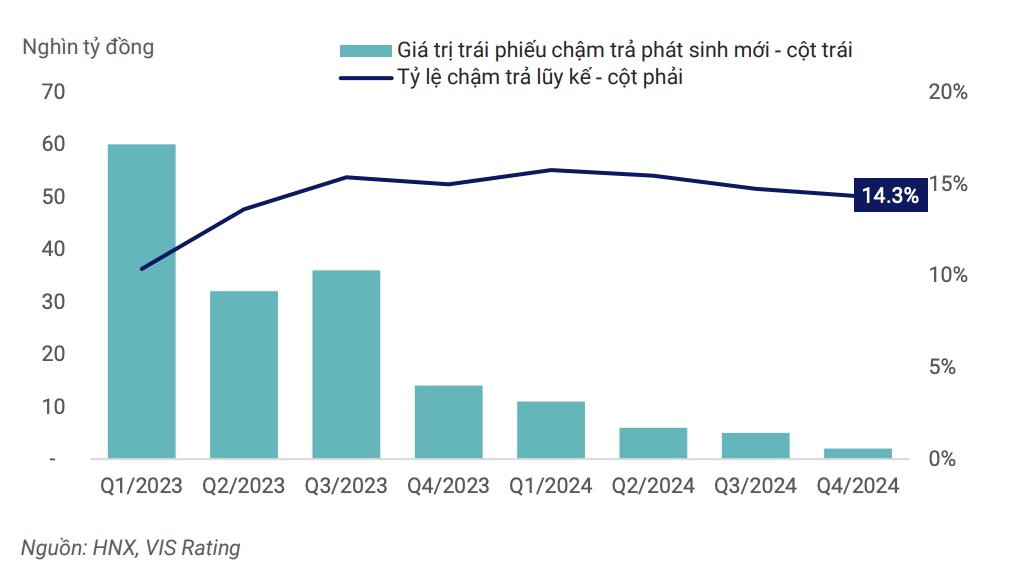

Коефіцієнт простроченої заборгованості за облігаціями поступово стабілізується до нового нормального рівня у 2025 році, що відображає сприятливу макроекономічну ситуацію та бізнес-середовище, а також поступове вдосконалення правової бази та ринкової інфраструктури для управління ризиками дефолту.

|

| Рівень простроченої заборгованості по всьому ринку досяг піку в першому кварталі 2024 року та знижується. |

Сильна економіка сприятиме покращенню грошового потоку, спроможності погашення боргів та потреб у рефінансуванні. Суворіші правила випуску та інвестування в корпоративні облігації, прозорість інформації та використання кредитних рейтингів для попередження інвестиційних ризиків сприятимуть збільшенню глибини ринку корпоративних облігацій на новому етапі розвитку. Поряд з цим, емітенти та інвестори будуть більш впевнені у застосуванні нових фінансових інструментів для реструктуризації боргу та/або уникнення прострочених виплат за облігаціями.

Однак ризики залишаються. VIS Rating зазначила, що хоча грошовий потік корпорацій продовжує відновлюватися, високий рівень левериджу та низька ліквідність залишаються основними недоліками у здатності до погашення боргу.

Підприємства у сфері нерухомості, будівництва та будівельних матеріалів все ще мають високий рівень боргового левериджу. Середній показник боргу/EBITDA підприємств, що котируються на біржі, у цих галузях майже в 9 разів перевищує загальний показник у 3,6 раза. Залежність від короткострокової заборгованості для довгострокових інвестицій призвела до різкого зростання дефолтів за корпоративними облігаціями у 2022-2023 роках. Коли на фінансовому ринку закінчилася ліквідність, підприємства без грошового потоку від операційної діяльності не змогли знайти джерела реструктуризації кредитів для оплати облігацій, що погашаються.

Навіть за умови покращення грошового потоку, леверидж залишатиметься високим, оскільки підприємства часто позичають більше коштів для відновлення проектів розширення. Доки підприємства не вдосконалять свою політику управління боргами, ризик ліквідності залишатиметься ключовим ризиком, який потрібно контролювати.

Джерело: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на 16-му засіданні Національного керівного комітету з питань боротьби з незаконним рибальством.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[Фото] Суперврожайний місяць яскраво світить у ніч Свята середини осені по всьому світу](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Коментар (0)