اضافی تدریسی اور سیکھنے کے مواد سے متعلق سوالات بہت سے والدین اور اساتذہ فورمز پر اٹھاتے ہیں۔

سرکلر 29/2024 جو کہ وزارت تعلیم و تربیت کی طرف سے بہت سے نئے نکات کے ساتھ جاری کردہ اضافی تدریس اور سیکھنے کو ریگولیٹ کرتا ہے، وسط فروری سے لاگو کیا جائے گا۔ کچھ اساتذہ سوچ رہے ہیں کہ کیا طلباء کے گھروں میں ٹیوشن دینا اضافی تدریسی سمجھا جاتا ہے اور کیا انہیں نئے سرکلر کے مواد کی تعمیل کرنے کی ضرورت ہے یا نہیں؟

اگر کوئی استاد کسی طالب علم کے گھر ٹیوٹر کے لیے جاتا ہے تو کیا اسے اضافی تعلیم سمجھا جائے گا؟

سرکلر 29/2024 میں وزارت تعلیم و تربیت کے وضع کردہ تصور کے مطابق، غیر نصابی تعلیم اور اسکول سے باہر سیکھنا ایک غیر نصابی تدریسی اور سیکھنے کی سرگرمی ہے جسے اسکول نے منظم نہیں کیا ہے۔ لہذا، کلاس میں اساتذہ کے ذریعہ گھر پر طلباء کو پڑھانا بھی غیر نصابی تعلیم کی ایک شکل سمجھا جاتا ہے۔

خوشحال خاندان اکثر گھریلو ٹیوٹرز کی خدمات حاصل کرنے کا انتخاب کرتے ہیں۔ (تصویر تصویر)

اگر کوئی استاد پیسے کے عوض طلباء کو ٹیوٹر کرتا ہے، تو اسے قانون کی دفعات کے مطابق اپنا کاروبار رجسٹر کرنا ہوگا۔ ٹیوٹر کو اس بات کو یقینی بنانا چاہیے کہ اس کے پاس اچھے اخلاقی کردار اور پیشہ ورانہ قابلیت ہے جو وہ اس مضمون کے لیے موزوں ہے۔ استاد کو پرنسپل کو مضمون، مقام، فارم، اور ٹیوشن کے وقت کے بارے میں رپورٹ کرنا چاہیے۔

اسکول سے باہر غیر نصابی ٹیوشن کے لیے رقم کی رقم طالب علم کے والدین اور ٹیوٹر کے درمیان طے پا جاتی ہے۔ اگر ٹیوٹر ضوابط کی خلاف ورزی کرتا ہے تو اس کے ساتھ قانون کے مطابق کارروائی کی جائے گی۔

سرکلر 29/2024 کے آرٹیکل 4 میں کہا گیا ہے کہ اس وقت اسکولوں میں پڑھانے والے اساتذہ کو اسکول سے باہر اضافی کلاسیں پڑھانے اور اسکول میں پڑھانے والے طلباء سے رقم وصول کرنے کی اجازت نہیں ہے۔

اس کے علاوہ، اساتذہ کو پرائمری اسکول کے طلباء کو ٹیوٹر کرنے کی اجازت نہیں ہے سوائے درج ذیل صورتوں کے: فن کی افزودگی، جسمانی تعلیم، اور زندگی کی مہارت کی تربیت۔

پرائیویٹ ٹیوٹرز کو ٹیکس ادا کرنا ہوگا۔

ضوابط کے مطابق اساتذہ کو کئی جگہوں پر اضافی کلاسز پڑھانے کی اجازت ہے اور جب وہ کنٹریکٹ کے تحت سکول سے باہر اضافی کلاسوں میں شرکت کرتے ہیں تو اضافی تدریسی سرگرمیوں سے حاصل ہونے والی آمدنی بھی قابل ٹیکس آمدنی میں شامل ہوتی ہے۔

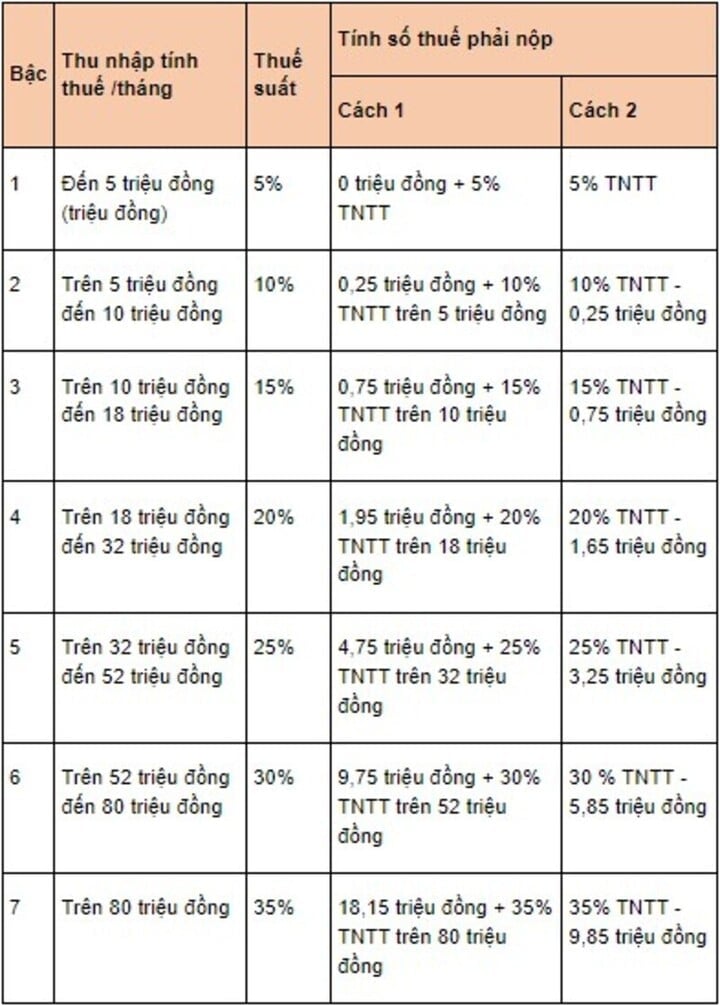

آرٹیکل 25، سرکلر 92/2015 کے مطابق، تنخواہوں اور اجرتوں سے ہونے والی آمدنی پر ذاتی انکم ٹیکس کا تعین فارمولے سے ہوتا ہے: ذاتی انکم ٹیکس = قابل ٹیکس آمدنی x ٹیکس کی شرح

جس میں قابل ٹیکس آمدنی کا حساب درج ذیل ہے: قابل ٹیکس آمدنی = قابل ٹیکس آمدنی - کٹوتیاں۔ تاہم، قابل ٹیکس آمدنی کا حساب لگانے کا مذکورہ بالا فارمولا صرف ان اساتذہ پر لاگو ہوتا ہے جو رہائشی افراد ہیں اور جنہوں نے 3 ماہ یا اس سے زیادہ کے لیے تدریسی معاہدے پر دستخط کیے ہیں۔

ٹیکس کی شرح ترقی پسند ٹیکس شیڈول کے مطابق لاگو ہوتی ہے۔ (تصویر: luatvietnam)

انہ انہ

ماخذ: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[تصویر] لاؤس کے قومی دن کی 50 ویں سالگرہ منانے کے لیے پریڈ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[تصویر] تویت بیٹے کے مجسمے کی پوجا کرتے ہوئے - کیو پگوڈا میں تقریباً 400 سال پرانا خزانہ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

تبصرہ (0)