Pinetree Securities کے ماہرین کا خیال ہے کہ اس ہفتے اسٹاک مارکیٹ کی کارکردگی کا زیادہ تر انحصار ستون اسٹاکس میں کیش فلو کی واپسی اور پوری مارکیٹ میں پھیلنے کی ان کی صلاحیت پر ہے۔

اسٹاک مارکیٹ کا نقطہ نظر 3-7/3: ستون اسٹاک میں نقد بہاؤ کی واپسی پر بہت زیادہ انحصار کرتا ہے

Pinetree Securities کے ماہرین کا خیال ہے کہ اس ہفتے اسٹاک مارکیٹ کی کارکردگی کا زیادہ تر انحصار ستون اسٹاکس میں کیش فلو کی واپسی اور پوری مارکیٹ میں پھیلنے کی ان کی صلاحیت پر ہے۔

عالمی اسٹاک مارکیٹ بنیادی طور پر ایشیا میں اصلاحی مرحلے میں ہے۔ گزشتہ ہفتے میں تیزی سے گراوٹ کے ساتھ جاپانی اور کوریائی اسٹاک نے MA200 تکنیکی سطح کو کھو دیا ہے، اس کے علاوہ، چینی مارکیٹ کے اوپر کی طرف رجحان کو بھی روک دیا گیا ہے. خاص طور پر، تھائی اور فلپائن کی مارکیٹوں کے ساتھ جنوب مشرقی ایشیا کی سٹاک مارکیٹ ریچھ کی مارکیٹ میں داخل ہو گئی ہے، یعنی حالیہ چوٹی کے بعد سے اس میں 20% سے زیادہ کی کمی واقع ہوئی ہے۔

اجناس میں، سونے کی قیمتوں نے گزشتہ ہفتے 3 فیصد سے زیادہ گرنے کے بعد آٹھ ہفتوں کی جیت کا سلسلہ ختم کر دیا۔ محفوظ پناہ گاہ کے اثاثے کے طور پر اس کا کردار امریکی ڈالر اور یو ایس ٹریژری بانڈز نے تیزی سے اپنے قبضے میں لے لیا۔ تیل کی قیمتیں بھی دو ماہ کی کم ترین سطح پر پہنچ گئیں، جو نومبر 2024 کے بعد پہلی ماہانہ کمی کی نشاندہی کرتی ہے۔

امریکی صدر ڈونلڈ ٹرمپ گزشتہ ہفتے نئے ٹیرف آئیڈیاز کا اعلان کرتے رہے جس نے عالمی سرمایہ کاروں کو بے چین کر دیا۔ جغرافیائی سیاسی خدشات اس وقت مزید بڑھ گئے جب دونوں صدور کے درمیان گرما گرم بات چیت کے بعد وائٹ ہاؤس میں امریکہ اور یوکرین کے درمیان مذاکرات ناکام ہو گئے۔ 4 مارچ کو، میکسیکو اور کینیڈا پر 25% ٹیرف 1 ماہ کی تاخیر کے بعد لاگو ہوگا۔ اس کے علاوہ، مسٹر ٹرمپ نے فروری 2025 کے آغاز سے چینی اشیا پر 10% ٹیرف لگانے کے بعد (4 مارچ) چین پر اضافی 10% ٹیرف کا بھی اعلان کیا، اس طرح 4 مارچ سے چین کے لیے ٹیکس کی شرح 20% ہے۔

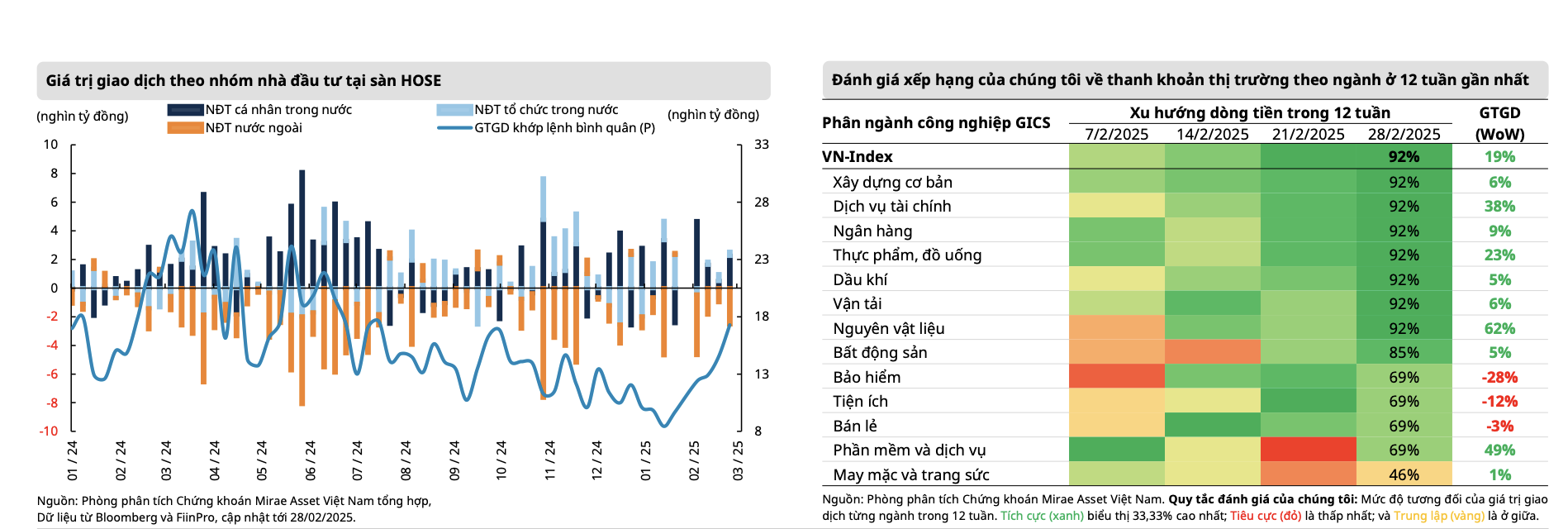

مقامی مارکیٹ نے مسلسل چھٹے ہفتے کے اضافے کے ساتھ عالمی اسٹاک مارکیٹ کے رجحان کو مضبوط کیا، اگست 2023 کے وسط کے بعد سے طویل ترین سلسلہ ہے، اور گزشتہ ہفتے تمام سیشنز کے لیے 1,300 پوائنٹ کی حد سے اوپر رہا۔ انڈیکس ہفتے کو 1,305.36 پوائنٹس پر بند ہوا، پچھلے ہفتے کے مقابلے میں +8.61 پوائنٹس، یا +0.66%۔

پچھلے ہفتے اضافہ بنیادی طور پر مڈ کیپ گروپ (+1.36%) میں مرکوز تھا، جبکہ سمال کیپ میں +1.05% اور VN30 میں تھوڑا سا +0.2% اضافہ ہوا۔ کچھ نمایاں اسٹاک گروپس جیسے: تعمیراتی اور تعمیراتی مواد، زیادہ تر اسٹیل اسٹاک (+5.01%)، سیکیورٹیز (3.2%)، رئیل اسٹیٹ (+2.58%)... مخالف طرف، لاجسٹکس (-2.69%)، ہوا بازی (-2.48%)، انشورنس (-2.34%)...

پچھلے ہفتے عروج کی رفتار نے نقدی کے بہاؤ کو تیزی سے پھٹنے کا سبب بنا جس کے مماثل اسٹاک کے حجم میں 13 فیصد سے زیادہ کا اضافہ ہوا، جبکہ مسلسل 6ویں ہفتے بہتر لیکویڈیٹی ریکارڈ کی گئی۔ فی سیشن اوسط مماثل لین دین کی قدر میں پچھلے ہفتے کے مقابلے میں 19% اضافہ ہوا اور 17,300 بلین VND سے زیادہ تک پہنچ گیا، جو جولائی 2024 کے بعد سے بلند ترین سطح ہے۔

خاص طور پر، گزشتہ ہفتے مارکیٹ کی کل لیکویڈیٹی VND21,137 بلین تک پہنچ گئی، جو پچھلے ہفتے کے مقابلے میں 13.2% زیادہ ہے، جس میں سے مماثل لیکویڈیٹی بھی 16.3% بڑھ کر VND19,448 بلین ہو گئی۔ فروری کی لیکویڈیٹی بڑھ کر VND17,861 بلین ہو گئی، جنوری کے مقابلے میں تقریباً 40% زیادہ لیکن پھر بھی اسی مدت کے مقابلے میں 23.3% کم ہے۔ سال کے آغاز سے جمع، کل مارکیٹ لیکویڈیٹی VND15,343 بلین تک پہنچ گئی، جو 2024 کی اوسط سطح کے مقابلے میں 27.2 فیصد کم ہے۔

تاہم، زیادہ تر اضافہ 24 فروری کے سیشن میں ہوا، جبکہ VN-Index 1,300 پوائنٹس کی نفسیاتی مزاحمت کو توڑنے کے بعد دوبارہ جمع ہونے کی حالت میں داخل ہوا۔ خاص طور پر، بینکنگ اور ٹیکنالوجی ( FPT ) جیسے پچھلے ادوار میں اعلی تجارتی کارکردگی والے گروپوں سے کیش فلو کا انخلا جاری رہا اور آہستہ آہستہ اسٹاکس کے گروپس میں منتقل ہو گیا جو ابھی تک قیمت میں اضافے کے مرحلے میں داخل نہیں ہوئے ہیں اور اسٹیل، تعمیرات، رئیل اسٹیٹ اور سیکیورٹیز جیسے بہتر منافع کے امکانات کے ساتھ۔

ان میں، اسٹاک گروپس جنہوں نے سب سے زیادہ کیش فلو کو راغب کیا وہ اسٹیل اسٹاک تھے جب وزارت صنعت و تجارت کی جانب سے FTSE رسل کے ساتھ ساتھ FTSE نظام کے ذریعے مارکیٹ اپ گریڈ کی توقعات کی بدولت چین سے درآمد شدہ ہاٹ رولڈ کوائل (HRC) اور سیکیورٹیز اسٹاکس پر 27.83% تک کا عارضی اینٹی ڈمپنگ ٹیکس عائد کیا گیا۔

|

| ماخذ: میرا اثاثہ |

ملکی سرمایہ کاروں کے پرامید جذبات نے مارکیٹ کی اوپر کی رفتار کو مستحکم کیا اور ساتھ ہی ساتھ غیر ملکی سرمایہ کاروں کی جانب سے فروخت کے دباؤ کو بھی متوازن کیا۔ غیر ملکی سرمایہ کاروں نے VND2,758 بلین سے زیادہ کا خالص فروخت کیا، جس سے فروری میں خالص فروخت VND9,850 بلین ہو گئی اور سال کے آغاز سے اب تک کی مجموعی خالص فروخت، غیر ملکی سرمایہ کاروں نے VND16,606 بلین کی خالص فروخت کی۔ ڈائمنڈ اور فوبن فنڈز سے ETF کیپٹل انخلا بالترتیب -4.63 ملین USD اور -4.5 ملین USD گزشتہ ہفتے تھے۔

گزشتہ ہفتے خالص فروخت ہونے والے اسٹاکس کے گروپ پر توجہ مرکوز کی گئی: FPT (-470 بلین VND)، STB (-416 بلین VND)، HPG (-369 بلین VND)، جبکہ خالص خریداری MWG (+547 بلین VND)، VNM (+170 بلین VND) کو واپس آئی... گزشتہ مہینے میں، غیر ملکیوں کے ذریعے فروخت کیے گئے سٹاک شامل ہیں: FPT (-43 بلین VND)۔ VND), VNM (-1,119 بلین VND)، MSN (-979 بلین VND)، VCB (-714 بلین VND)...

|

| ماخذ: ایم بی ایس |

ویلیویشن کے حوالے سے، MBS سیکیورٹیز کے ماہرین کے مطابق، مارکیٹ کا موجودہ P/E انڈیکس (TTM - سلائیڈنگ 4 سب سے حالیہ سہ ماہی) فروری کے شروع میں 13.3 گنا سے بڑھ کر 14.18 گنا ہو گیا ہے لیکن 5 سالہ اوسط سے اب بھی 16.5 فیصد کم ہے۔ اکتوبر کے آخر اور نومبر 2024 کے اوائل سے یہ دوسرا موقع ہے جب P/E انڈیکس 1 معیاری انحراف کی اوسط سطح سے کم ہے، جب VN-Index 1,250 پوائنٹس پر تھا ۔

Mirae Asset Securities کے ماہرین کا کہنا ہے کہ امریکہ کی جانب سے چین پر اضافی 10% درآمدی ٹیکس عائد کرنے کے فیصلے سے تجارتی جنگ کے ٹھنڈے ہونے کے کوئی آثار نظر نہیں آئے ہیں جبکہ میکسیکو اور کینیڈا پر نئے ٹیکس کا اطلاق گزشتہ 30 دن کی معطلی کے خاتمے کے بعد 4 مارچ سے متوقع ہے۔ روس - یوکرین میں جنگ بندی کے معاہدے کے ساتھ محاذوں پر امریکہ کا کردار بتدریج غیر متوقع ہوتا جا رہا ہے جب صدر زیلنسکی اور مسٹر ٹرمپ کے درمیان گزشتہ ہفتے کے آخر میں ہونے والی پریس کانفرنس آسانی سے نہ چل سکی تو یوکرین میں توقع سے زیادہ دیر تک رہنے کا امکان ہے۔ اگرچہ اسے جغرافیائی سیاست میں منفی عوامل میں سے ایک سمجھا جاتا ہے، لیکن اسٹاک مارکیٹ پر اثرات ابھی بھی واضح نہیں ہیں کیونکہ امریکی ترقی کا امکان موجودہ وقت میں سب سے اہم عنصر ہے۔ خاص طور پر جب اس ملک میں صارفین کی سرگرمیاں بتدریج کم ہو رہی ہیں۔

ویتنامی مارکیٹ کے لیے، مارچ ایک ابتدائی مدت ہو گی جب عالمی نقدی کا بہاؤ محتاط ہو سکتا ہے جب امریکی ٹیرف کے فیصلے لاگو ہونا شروع ہو جائیں گے، اس کے ساتھ ٹیکس کی متعلقہ شرحیں جن کا اعلان اپریل کے شروع میں کیا جائے گا۔ یہ وہ خطرات ہیں جن کی مارکیٹ کو احتیاط سے نگرانی کرنے کی ضرورت ہے۔ میرای اثاثہ کے خیال میں، ویتنام میں نقدی کا بہاؤ اعلیٰ تجارتی کارکردگی لانے کے امکانات کے ساتھ گروپوں میں منتقل ہونا جاری رکھے گا، بینکنگ گروپ میں منافع لینے سے ہونے والی ہلچل کی وجہ سے مارکیٹ کے نئے توازن کی قیمت کے زونز (1,280 - 1,290 پوائنٹس) سے پہلے ایک بار پھر سے 1000 کی جانچ پڑتال کے زون میں ایڈجسٹ ہونے کا امکان ہے۔ 1,330 پوائنٹس۔

پنیٹری سیکیورٹیز کے ماہرین کے مطابق، فروری 2025 کے آخری ہفتے میں جس وقت مارکیٹ نے 1,300 پوائنٹ کے نشان کو عبور کیا اس وقت پہلی بار مارکٹ تقریباً 3 سالوں میں لگاتار 5 سیشنز تک اس نفسیاتی حد پر رہی۔ VN-Index نے ایک متزلزل ہفتہ کا تجربہ کیا ہے، لیکن کچھ پریشان کن خبروں جیسے کہ صدر ڈونلڈ ٹرمپ کی قدامت پسند ٹیرف پالیسی سے لگاتار دھچکے یا سال کے پہلے 2 مہینوں میں عوامی سرمایہ کاری کی تقسیم کے اعداد و شمار میں سست روی کے باوجود سرمایہ کاروں کے جذبات آہستہ آہستہ زیادہ مثبت ہوتے جا رہے ہیں۔

Pinetree Securities کے ماہرین کا خیال ہے کہ یہ ہفتہ زیادہ مشکل تجارتی ہفتہ ہوگا، کیونکہ VN-Index اب بھی 1,300 پوائنٹس کے اہم نفسیاتی نشان کے گرد جدوجہد کر رہا ہے۔ واضح پیش رفت کی تصدیق بینکنگ اسٹاکس گروپ کی محرک قوت کے بغیر مشکل ہے ۔ خاص طور پر جب وزیر اعظم کی ہدایت کے تحت ان کریڈٹ اداروں کو سختی سے ہینڈل کرنے کی ضرورت ہوتی ہے جو شرح سود پر غیر منصفانہ مقابلہ کرتے ہیں اور بینکوں کو ہدایت دیتے ہیں کہ وہ "لوگوں اور کاروباروں کی مدد کے لیے قرضے کی شرح کو کم کرنے کے لیے اپنے منافع کا کچھ حصہ بانٹنے کے لیے تیار ہوں"، جس کا مطلب یہ ہے کہ بینکنگ سسٹم کا خالص سود کا مارجن (NIM) کسی حد تک متاثر ہو سکتا ہے۔

اس کے مطابق، اگلے ہفتے کی ترقی کا انحصار بڑی حد تک ستون اسٹاک میں کیش فلو کی واپسی اور پوری مارکیٹ میں پھیلنے کی صلاحیت پر ہے۔ معمولی اصلاحی منظر نامے میں، VN-Index رفتار حاصل کرنے کے لیے 1,285 - 1,290 پوائنٹ کی حد میں واپس آ سکتا ہے، پھر اگلا ہدف 1,330 پوائنٹ رینج ہو گا، اور مضبوط اتار چڑھاؤ کی صورت میں، مارکیٹ 1,255 - 1,260 پوائنٹس پر واپس آ سکتی ہے۔

ماخذ: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[تصویر] گیٹ کے دائیں جانب سیلاب، ہیو سیٹاڈل کا داخلی راستہ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[تصویر] وزیر اعظم فام من چن نے مرکزی صوبوں میں سیلاب کے نتائج پر قابو پانے کے حل پر غور کرنے کے لیے ایک اجلاس کی صدارت کی۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[تصویر] ہیو: کچن کے اندر جو سیلاب زدہ علاقوں میں لوگوں کو روزانہ ہزاروں کھانے کا عطیہ کرتا ہے](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[انفوگرافک] 5 سال 2021-2025 میں ویتنام کی سماجی و اقتصادی صورتحال: متاثر کن تعداد](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

تبصرہ (0)