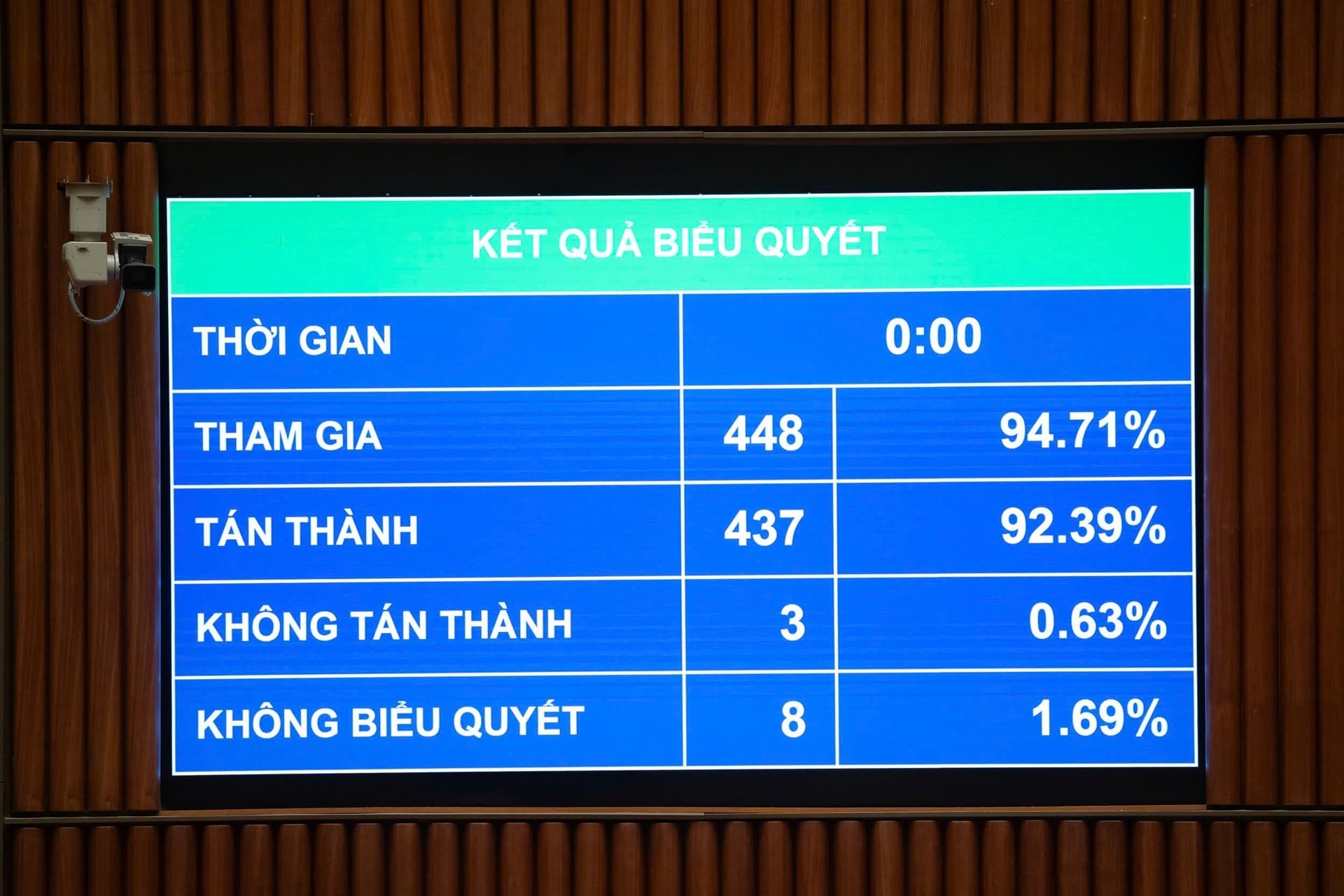

صباح اليوم، الموافق 10 ديسمبر، في قاعة البرلمان، صوّت المجلس الوطني على إقرار القانون المعدّل لإدارة الضرائب. وبموافقة 437 مندوباً من أصل 448 (أي ما يعادل 92.39%)، أقرّ المجلس الوطني القانون المعدّل لإدارة الضرائب.

في السابق، أثناء تقديم التقرير المتعلق باستلام وشرح ومراجعة وتحسين مشروع قانون إدارة الضرائب (المعدل)، أثار وزير المالية نغوين فان ثانغ عدداً من المحتويات في البند 5، المادة 9 من مشروع القانون، حيث اقترحت العديد من آراء نواب الجمعية الوطنية مراجعة اللائحة التي تسمح باستخدام جزء من الإيرادات الإضافية من مكافحة الاحتيال والتحصيل للمكافآت.

بالإضافة إلى ذلك، يُوصى بمراجعة مدى معقولية ذلك في سياق إصلاح الرواتب الجديد، وتحديد مبادئ حساب المكافآت ومصادر تمويلها بوضوح، وضمان الامتثال لقانون الموازنة العامة للدولة. كما يُوصى بالموافقة على منح مكافآت عند تحقيق هدف الإيرادات على أكمل وجه وفقًا لقرار الجمعية الوطنية/مجلس الشعب؛ أو معارضة الأحكام المتعلقة بآلية الدخل الخاصة في القانون، واقتراح أن يتمتع موظفو الضرائب فقط بالنظام العام لموظفي الدولة.

بالإضافة إلى ذلك، طالبت العديد من الآراء بضمان توحيد مستويات الدخل بين القطاعات، بما يتماشى مع سياسة إلغاء نظام الدخل الخاص في إصلاح الرواتب. كما اقترحت آراء أخرى توضيح مفهوم "الإيرادات الزائدة"، وإضافة نسبة الخصم منها، وتكليف الحكومة بتنظيم تخصيص الأموال واستخدامها.

أفاد وزير المالية بما يلي: استجابةً لتعليقات المراجعة، كلف نواب الجمعية الوطنية ولجنة الحزب الحكومية لجنة الحزب بوزارة المالية بتقديم تقرير إلى المكتب السياسي حول مضمون زيادة دخل موظفي إدارة الضرائب. وحتى الآن، قدمت الأمانة العامة الدائمة آراءً كما ورد في البند (أ)، الجزء (أ)، القسم الثالث أعلاه. وبناءً على ذلك، وافقت الحكومة على مضمون البند 5 من المادة 9 وألغته.

بخصوص رأي نائب الأمين العام لاتحاد التجارة والصناعة الفيتنامي (VCCI): نقترح إلغاء اللائحة المتعلقة بالتعليق المؤقت لخروج المالكين المستفيدين في حال عدم وفاء الشركة بالتزاماتها الضريبية. ويرى ممثل الاتحاد أن هذه اللائحة فضفاضة وغير منطقية، إذ ينص قانون الشركات على أن امتلاك 25% أو أكثر من رأس المال يكفي لاعتبار الشخص مالكًا مستفيدًا دون الحاجة إلى إدارته المباشرة للشركة.

نيابة عن الحكومة، أكد وزير المالية نغوين فان ثانغ: إن اللائحة المتعلقة بالتعليق المؤقت لخروج الممثلين القانونيين في البند 5، المادة 17 من مشروع القانون ترث اللائحة الواردة في البند 1، المادة 66 من القانون الحالي بشأن إدارة الضرائب، وقد أثبتت فعاليتها عملياً في تحصيل الديون الضريبية.

مع ذلك، في الواقع، توجد حالات عديدة يكون فيها الممثل القانوني للشركة مجرد شخص مُعيّن لتجنب تعليق خروج صاحب العمل من البلاد مؤقتًا. لذا، من الضروري إضافة عبارة "المالك المستفيد من الشركة" لتجاوز هذه الحالة.

وأوضح وزير المالية أن قانون الشركات ينص بوضوح على معايير تحديد المالكين المستفيدين من الشركات، وأنه يجب على الشركات إخطار هيئة تسجيل الأعمال التجارية الإقليمية بالمعلومات المتعلقة بالمالكين المستفيدين من الشركة.

وبناءً على ذلك، فإن المالك المستفيد من العمل هو الفرد الذي يسيطر فعلياً على العمل، ويمتلك ملكية فعلية لرأس المال المسجل أو سلطة تحكم على العمل، حتى لو لم يكن اسمه مدرجاً بالضرورة في وثائق تسجيل العمل.

تنص المادة 17 من البند 7 من مشروع القانون على أن تتولى الحكومة تفصيل هذه المادة. وعليه، سيتم تنظيم تطبيق تدابير تعليق الخروج المؤقت للأفراد الذين يملكون الشركات بشكل خاص في المرسوم بما يتوافق مع قانون الشركات، بما يضمن الشفافية في إنفاذ القانون.

ينص قانون إدارة الضرائب الذي أقره المجلس الوطني اليوم على ما يلي: في البند (أ)، البند (ب)، الفقرة 5، المادة 17 بشأن إتمام التزامات سداد الضرائب، يجب على الشركات إتمام التزامات سداد الضرائب قبل مغادرة البلاد. ويُعدّل قانون إدارة الضرائب ويُكمّل الحالات التي يتعين فيها على الشركات إتمام التزاماتها الضريبية قبل مغادرة البلاد.

بما في ذلك الأفراد العاملين في مجال الأعمال، وأصحاب الأعمال المنزلية، والأفراد الذين هم المالكون المستفيدون للمؤسسات، والأفراد الذين يمثلون قانونياً المؤسسات والتعاونيات والاتحادات التعاونية الخاضعة للتنفيذ الإلزامي للقرارات الإدارية المتعلقة بإدارة الضرائب والذين لم يوفوا بالتزاماتهم الضريبية؛

الأفراد التجاريون، وأصحاب الأعمال المنزلية، والأفراد الذين هم المالكون المستفيدون للمؤسسات، والأفراد الذين يمثلون قانونياً المؤسسات والتعاونيات والاتحادات التعاونية التي لم تعد تعمل في العنوان المسجل ولم تفِ بالتزاماتها الضريبية؛

الأفراد هم الفيتناميون الذين يغادرون البلاد للاستقرار في الخارج، والفيتناميون الذين يستقرون في الخارج، والأجانب الذين لم يوفوا بالتزاماتهم الضريبية.

تحدد الحكومة مقدار المتأخرات الضريبية وفترة الدين وفقًا للحد الأدنى لتطبيق إجراء التعليق المؤقت للخروج وفقًا لأحكام قانون الخروج والدخول.

المصدر: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[صورة] المناظر الخلابة لغابة القيقب العطرة في كوانغ تري](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[صورة] استكشف السفينة الحربية يو إس إس روبرت سمولز التابعة للبحرية الأمريكية](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[فيديو] تم إدراج حرفة صنع لوحات دونغ هو الشعبية من قبل اليونسكو في قائمة الحرف التي تحتاج إلى حماية عاجلة.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

تعليق (0)