في نهاية الأشهر الستة الأولى من العام، حقق أحد البنوك ربحاً قدره 5.919 مليار دونغ فيتنامي.

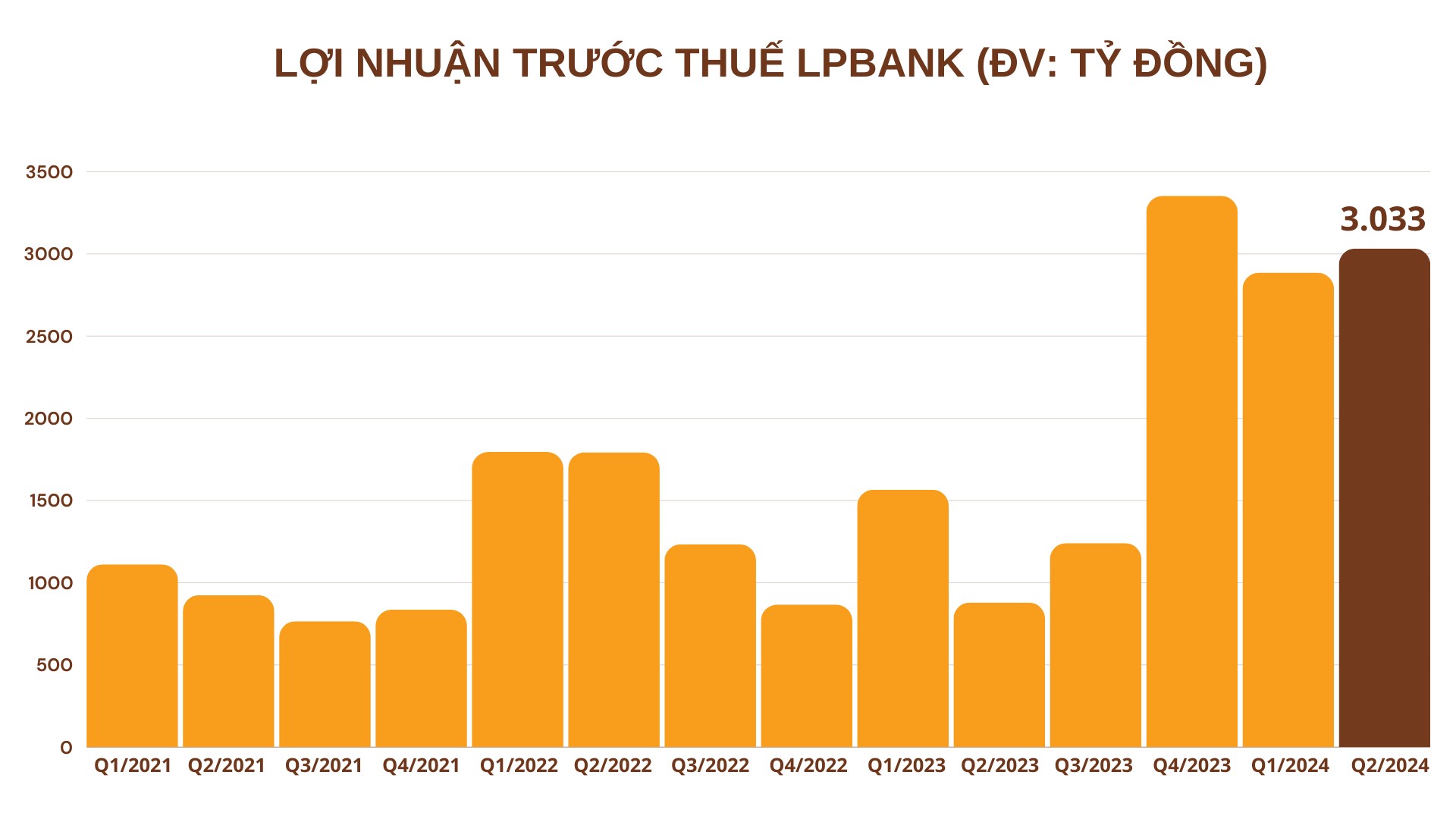

نظرة سريعة على أرباح القطاع المصرفي في الأشهر الستة الأولى من العام: وفقًا لنتائج مسح اتجاهات الأعمال الذي أجرته إدارة التنبؤات والإحصاءات في بنك الدولة الفيتنامي، شهد الوضع العام للأعمال وأرباح النظام المصرفي قبل الضرائب في الربع الثاني تحسنًا ملحوظًا، إلا أن الصورة العامة للقطاع المصرفي لا تزال غير واضحة ولم ترقَ إلى مستوى التوقعات. من المتوقع أن تتباطأ أرباح القطاع المصرفي إلى 12%، مقارنةً بزيادة سنوية قدرها 14% في الربع الأول من عام 2024. ويعود ذلك إلى استمرار الضغط النزولي على هوامش صافي الفائدة، حيث انخفضت أسعار فائدة الإقراض وفقًا لمتطلبات بنك الدولة الفيتنامي، بينما ارتفعت أسعار فائدة الودائع بشكل طفيف في معظم البنوك. ويرى خبراء شركة MBS للأوراق المالية أن هامش صافي الفائدة للقطاع المصرفي سيستمر في مواجهة ضغوط نزولية، حيث من المتوقع أن تنخفض أسعار فائدة الإقراض أكثر، في حين ارتفعت أسعار فائدة الودائع بشكل طفيف في معظم البنوك. كان نمو الائتمان نقطة مضيئة في أداء القطاع المصرفي خلال الربع الثاني، حيث سجل زيادة أربعة أضعاف مقارنة بالربع الأول، ليبلغ 4.17% مقارنة بـ 0.26% في نهاية الربع الأول من عام 2024، ولكنه لا يزال أقل من الفترة نفسها من العام الماضي. ولذلك، لم يكن نمو صافي الأرباح قويًا بشكل عام. في الوقت نفسه، تشير تقديرات شركة SSI للأوراق المالية إلى أن أرباح القطاع المصرفي في الربع الثاني أظهرت تباينًا واضحًا، حيث سجلت بعض البنوك زيادات في الأرباح تصل إلى 60% مقارنة بالفترة نفسها من العام الماضي، بينما شهدت بنوك أخرى نموًا برقم واحد فقط، بل وتوقعت بعض البنوك انخفاضًا في الأرباح خلال الربع الثاني من عام 2024. وبشكل عام، لن تنمو أرباح البنوك بعد الضريبة بشكل ملحوظ، مع زيادات ملحوظة في بعض البنوك التي حققت نموًا قويًا في الائتمان مثل LPBank وVPBank و HDBank ؛ وسجلت بعض البنوك نموًا سلبيًا في الأرباح بسبب ارتفاع أرباحها بعد الضريبة في الفترة نفسها من العام الماضي. بصيص أمل في ظلّ صورة قاتمة: في حين تتوقع العديد من البنوك ثبات أرباحها (مثل VCB وTPB) أو حتى انخفاضها ( مثل BIDV وOCB)، يُشيد خبراء الائتمان في MBS بنتائج أعمال بنك LPBank في الربع الثاني، وذلك بفضل نموه المذهل. يُعدّ هذا البنك الأول الذي يُعلن عن نتائج أعماله، وهو حاليًا البنك الوحيد الذي حقق نموًا في الأرباح بنسبة ثلاثية الأرقام في الربع الثاني. وبالتحديد، سجّل بنك LPBank ربحًا قبل الضريبة قدره 5,919 مليار دونغ فيتنامي في الأشهر الستة الأولى من العام، بزيادة قدرها 142% مقارنةً بالفترة نفسها من العام الماضي. وكان ربح البنك قبل الضريبة في الربع الأول قد تجاوز 2,886 مليار دونغ فيتنامي. ومع تجاوز أرباح الربع الثاني 3,033 مليار دونغ فيتنامي، سجّل بنك لوك فات فيتنام نموًا في الأرباح لربعين متتاليين، أي ما يقارب 3.5 أضعاف الفترة نفسها من العام الماضي. وتُقيّم MBS هذا البنك كواحد من البنوك القليلة التي تغلّبت على عقبات السوق في الأشهر الستة الأولى من عام 2024. في عام 2024، خطط بنك LPBank لتحقيق ربح قبل الضريبة قدره 10.5 مليار دونغ فيتنامي، بزيادة تقارب 50% مقارنةً بعام 2023. وبذلك، يكون البنك قد حقق بالفعل أكثر من 56% من هدفه الربحي السنوي. وقبل ذلك، في الربع الأول، احتل بنك LPBank المرتبة الثانية في القطاع المصرفي من حيث نمو الربح قبل الضريبة. ويعتقد خبراء المؤسسة الائتمانية أن النتائج المبهرة لبنك LPBank تعود إلى النمو القوي للائتمان الذي حققه البنك منذ الأشهر الأولى من العام. إضافةً إلى ذلك، ركز بنك LPBank على تعزيز البيع المتبادل للمنتجات والخدمات، لا سيما تداول العملات الأجنبية والتحويلات المالية وخدمات الاستيراد والتصدير. ويمثل الدخل الأساسي 77% من إجمالي الدخل. والجدير بالذكر أن جهود بنك LPBank لتنويع مصادر الإيرادات قد أسفرت عن زيادة ملحوظة في نسبة الدخل غير الائتماني. وساهم الدخل غير المتعلق بالفائدة بنسبة 22.63% من إجمالي هيكل الدخل، ليصل إلى 2.079 مليار دونغ فيتنامي في الأشهر الستة الأولى من العام.

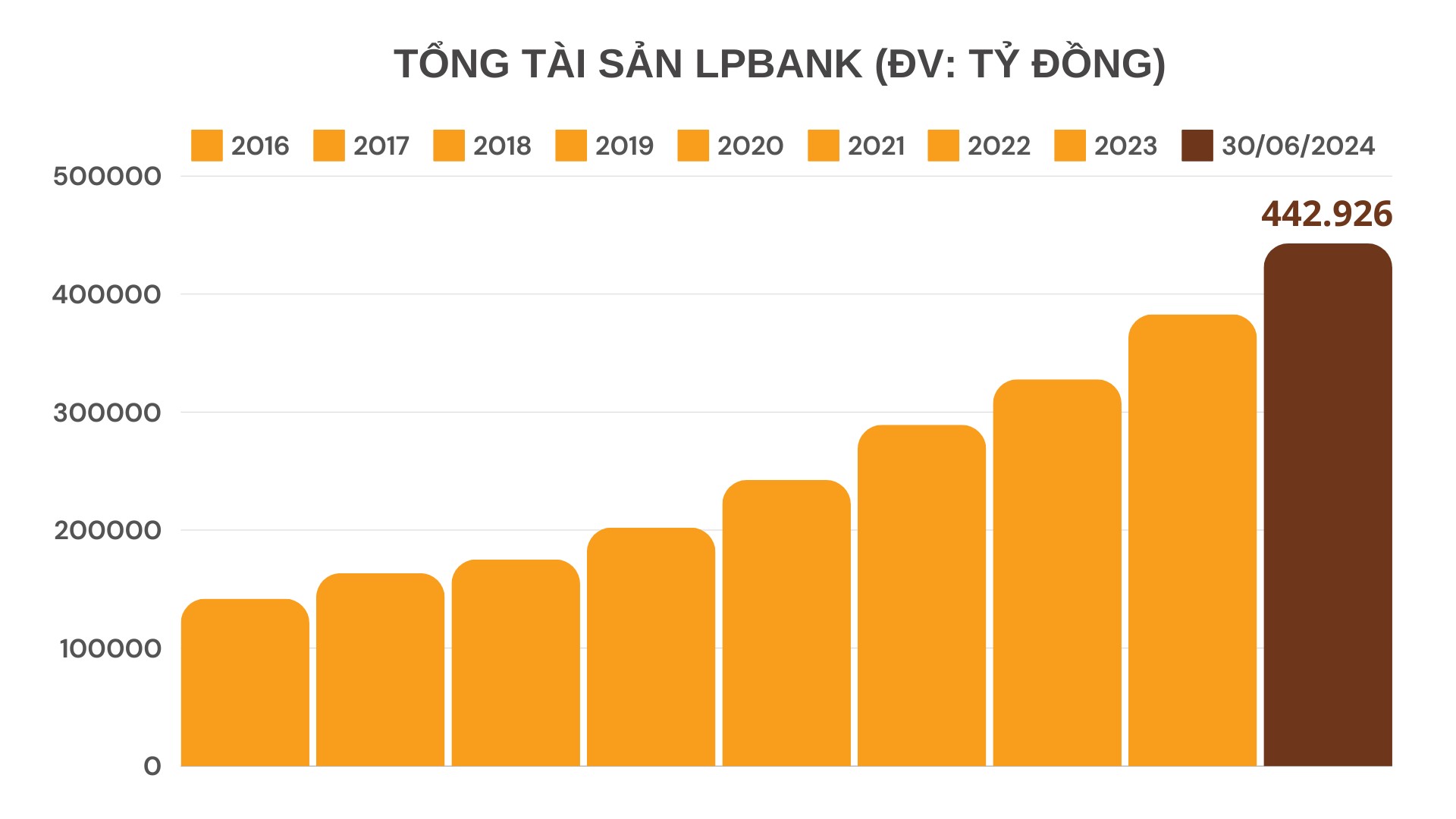

في عام 2024، خطط بنك LPBank لتحقيق ربح قبل الضريبة قدره 10.5 مليار دونغ فيتنامي، بزيادة تقارب 50% مقارنةً بعام 2023. وبذلك، يكون البنك قد حقق بالفعل أكثر من 56% من هدفه الربحي السنوي. وقبل ذلك، في الربع الأول، احتل بنك LPBank المرتبة الثانية في القطاع المصرفي من حيث نمو الربح قبل الضريبة. ويعتقد خبراء المؤسسة الائتمانية أن النتائج المبهرة لبنك LPBank تعود إلى النمو القوي للائتمان الذي حققه البنك منذ الأشهر الأولى من العام. إضافةً إلى ذلك، ركز بنك LPBank على تعزيز البيع المتبادل للمنتجات والخدمات، لا سيما تداول العملات الأجنبية والتحويلات المالية وخدمات الاستيراد والتصدير. ويمثل الدخل الأساسي 77% من إجمالي الدخل. والجدير بالذكر أن جهود بنك LPBank لتنويع مصادر الإيرادات قد أسفرت عن زيادة ملحوظة في نسبة الدخل غير الائتماني. وساهم الدخل غير المتعلق بالفائدة بنسبة 22.63% من إجمالي هيكل الدخل، ليصل إلى 2.079 مليار دونغ فيتنامي في الأشهر الستة الأولى من العام.  فيما يتعلق بتعبئة رأس المال، وبفضل شبكتها الواسعة (التي تضم أكثر من 1200 نقطة معاملات)، تصل LPBank بسهولة إلى شريحة واسعة من العملاء ذوي الاحتياجات المالية. وقد بلغت نتائج تعبئة رأس مال البنك في الأشهر الستة الأولى من العام 336.978 مليار دونغ فيتنامي. أما على صعيد الإقراض، فقد بلغت قيمة القروض القائمة في السوق 317.417 مليار دونغ فيتنامي، مسجلةً نموًا ائتمانيًا بنسبة 15.23% مقارنةً بـ 31 ديسمبر 2023. وفي 30 يونيو 2024، بلغ إجمالي أصول البنك 442.926 مليار دونغ فيتنامي، بزيادة قدرها 16% مقارنةً ببداية العام. واستمرت معدلات نمو الائتمان والودائع قوية. وبذلك، أظهر أداء القطاع المصرفي في الأشهر الستة الأولى من العام تباينًا ملحوظًا. وستحظى البنوك التي تمتلك استراتيجيات أعمال سليمة، ورأس مال وافر، ومصادر دخل متنوعة من الرسوم، بفرص أكبر للنمو والحفاظ على ربحية جيدة رغم ضغوط السوق. في المقابل، سيتعين على بعض البنوك بالتأكيد مواصلة البحث عن حلول إعادة الهيكلة للتغلب على الصعوبات، ومعالجة مخاطر الديون المعدومة، ومواجهة هوامش ربح ضيقة بشكل متزايد.

فيما يتعلق بتعبئة رأس المال، وبفضل شبكتها الواسعة (التي تضم أكثر من 1200 نقطة معاملات)، تصل LPBank بسهولة إلى شريحة واسعة من العملاء ذوي الاحتياجات المالية. وقد بلغت نتائج تعبئة رأس مال البنك في الأشهر الستة الأولى من العام 336.978 مليار دونغ فيتنامي. أما على صعيد الإقراض، فقد بلغت قيمة القروض القائمة في السوق 317.417 مليار دونغ فيتنامي، مسجلةً نموًا ائتمانيًا بنسبة 15.23% مقارنةً بـ 31 ديسمبر 2023. وفي 30 يونيو 2024، بلغ إجمالي أصول البنك 442.926 مليار دونغ فيتنامي، بزيادة قدرها 16% مقارنةً ببداية العام. واستمرت معدلات نمو الائتمان والودائع قوية. وبذلك، أظهر أداء القطاع المصرفي في الأشهر الستة الأولى من العام تباينًا ملحوظًا. وستحظى البنوك التي تمتلك استراتيجيات أعمال سليمة، ورأس مال وافر، ومصادر دخل متنوعة من الرسوم، بفرص أكبر للنمو والحفاظ على ربحية جيدة رغم ضغوط السوق. في المقابل، سيتعين على بعض البنوك بالتأكيد مواصلة البحث عن حلول إعادة الهيكلة للتغلب على الصعوبات، ومعالجة مخاطر الديون المعدومة، ومواجهة هوامش ربح ضيقة بشكل متزايد.ك.أوانه

تعليق (0)