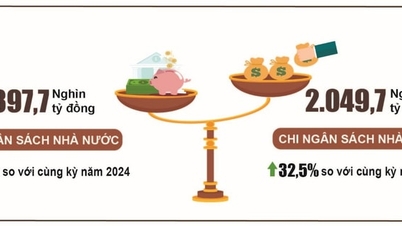

صدرت تعليمات بشأن مراقبة وصرف النفقات الاعتيادية من خلال خزينة الدولة اعتبارا من 1 مايو 2024.

أصدرت وزارة المالية مؤخرًا التعميم رقم 17/2024/TT-BTC، الذي يُوجِّه مراقبة النفقات الاعتيادية وسدادها من خلال خزينة الدولة. ويُطبَّق هذا التعميم اعتبارًا من 1 مايو/أيار 2024.

|

وبحسب التعميم فإن مبدأ الرقابة والدفع من خلال الخزانة العامة للدولة هو أنه لا يجوز إجراء نفقات الميزانية العامة إلا عندما تكون مدرجة في تقديرات الميزانية المخصصة، باستثناء الحالات المحددة في المادة 51 من قانون الميزانية العامة للدولة؛ والتي يقررها رئيس الوحدة المستخدمة للميزانية أو المستثمر أو الشخص المرخص له، ورصيد حساب الوحدة كافياً للإنفاق.

تتحقق الخزانة العامة من قانونية إيصالات الدفع والوثائق المرفقة بها، وذلك وفقًا للإجراءات الإدارية المُرسَلة إليها، وفقًا لما هو منصوص عليه في المراسيم الحكومية . وفي حال تزوير إيصالات الدفع والوثائق المرفقة بها عمدًا، أو استبدال محتوياتها، من قِبل الوحدات المُستخدمة للميزانية، تتحمل الوحدة المُستخدمة للميزانية المسؤولية وفقًا لأحكام القانون.

بالنسبة للسجلات غير الخاضعة للإجراءات الإدارية المرسلة إلى خزانة الدولة كما هو منصوص عليه في المراسيم الحكومية، تكون الوحدة المستخدمة للميزانية مسؤولة عن التحكم في محتوى الدفع وسجلات الدفع وفقًا للأحكام القانونية.

تراقب خزانة الدولة مستويات الإنفاق وفقًا لأحكام الوثائق القانونية. وفي حال فوضت الجهات المختصة الجهات والوحدات بتطبيق الآلية المستقلة، يجب أن تضمن الرقابة الامتثال للوائح الإنفاق الداخلية وبما يتوافق مع الميزانية المستقلة المخصصة.

يجب أن تتم الدفعات المسبقة والمدفوعات النقدية وفقًا لأحكام التعميم الذي يوجه إدارة الإيرادات والمدفوعات النقدية من خلال نظام الخزانة العامة بوزارة المالية.

شكلان للرقابة ودفع النفقات المنتظمة من خلال خزانة الدولة

تتولى الخزانة العامة للدولة مراقبة وصرف النفقات الدورية من الموازنة العامة للدولة عن طريق الخزانة العامة للدولة وذلك على النحو التالي:

١. الدفع المسبق، والرقابة اللاحقة: تُطبّق هذه الطريقة على كل دفعة من عقود الدفع المتعددة، باستثناء الدفعة النهائية. بعد استلام جميع المستندات القانونية والسارية، تُجري وزارة الخزانة إجراءات الدفع للمستفيد خلال يوم عمل واحد؛ وتُرسل في الوقت نفسه إشعار خصم إلى الوحدة لتأكيد الدفع، وإشعار ائتمان إلى الوحدة (في حال فتح الوحدة المستفيدة حسابًا لدى وزارة الخزانة).

خلال يوم عمل واحد من تاريخ الدفع، تقوم خزانة الدولة بإجراء مراقبة الملفات وفقًا للنظام المقرر.

2. الرقابة المسبقة والدفع اللاحق: وهي طريقة دفع تُطبق على جميع النفقات، حيث تقوم خزانة الدولة بالرقابة والدفع خلال المدة المحددة في المرسوم رقم 11/2020/ND-CP بعد استلام الوثائق القانونية الكاملة والصحيحة على النحو المنصوص عليه.

المحتوى المحدد للرقابة على الإنفاق من خلال خزانة الدولة

ينص التعميم بشكل واضح على أنه بالنسبة لبعض محتويات النفقات المحددة، تتحكم خزانة الدولة على النحو التالي:

بالنسبة للرواتب ومخصصات الرواتب (مخصصات الرواتب وفقًا لنظام مؤشر الميزانية الحالي)؛ أجور العمال وفقًا للعقود؛ الدخل الإضافي، ونفقات الدعم، والإعانات، والمخصصات الأخرى، والعقود، والمكافآت: تتحكم خزانة الدولة للتأكد من أنها لا تتجاوز حصة الرواتب المعتمدة من قبل السلطات المختصة؛ لا تتجاوز عدد العاملين المتعاقدين، وفقًا لمصدر التمويل المنفذ وفقًا لأحكام المواد 7 و8 و9 و12 من المرسوم رقم 111/2022/ND-CP للحكومة بشأن العقود الخاصة بأنواع معينة من العمل في الهيئات الإدارية ووحدات الخدمة العامة؛

التحقق والتأكد من تطابق التفاصيل والمبلغ الإجمالي؛ ومطابقة المبلغ الإجمالي الموجود في جدول الدفع للمستفيد مع تفويض السحب/الدفع من الميزانية الموقع والموافق عليه من قبل رئيس الوحدة.

فيما يتعلق بنفقات الدخل الإضافية: بالنسبة لوحدات الخدمة العامة التي تضمن الدولة نفقاتها المنتظمة (وحدات المجموعة 4): تتولى خزانة الدولة مراقبة وضمان الامتثال للوائح الإنفاق الداخلي للوحدة وأحكام الفقرة 2 من المادة 22 من المرسوم رقم 60/2021/ND-CP والفقرة 3 من المادة 10 من التعميم رقم 56/2022/TT-BTC لوزارة المالية الذي يوجه عددًا من المحتويات المتعلقة بآلية الاستقلال المالي لوحدات الخدمة العامة؛ التعامل مع الأصول والمالية عند إعادة تنظيم وحدات الخدمة العامة وحلها.

بالنسبة للوكالات الحكومية التي تنفذ النظام المستقل: يجب على خزانة الدولة مراقبة وضمان الامتثال للوائح الإنفاق الداخلي للوحدة وأحكام التعميم المشترك رقم 71/2014/TTLT-BTC-BNV لوزارة المالية ووزارة الداخلية الذي ينظم النظام المستقل والمسؤولية الذاتية عن استخدام أموال الإدارة الإدارية للوكالات الحكومية.

[إعلان 2]

مصدر

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يحضر حفل توزيع جوائز VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[صورة] الذكرى الستين لتأسيس جمعية فناني التصوير الفوتوغرافي في فيتنام](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

تعليق (0)