حقق بنك فيتكومبانك "التفوق المزدوج" في الأرباح

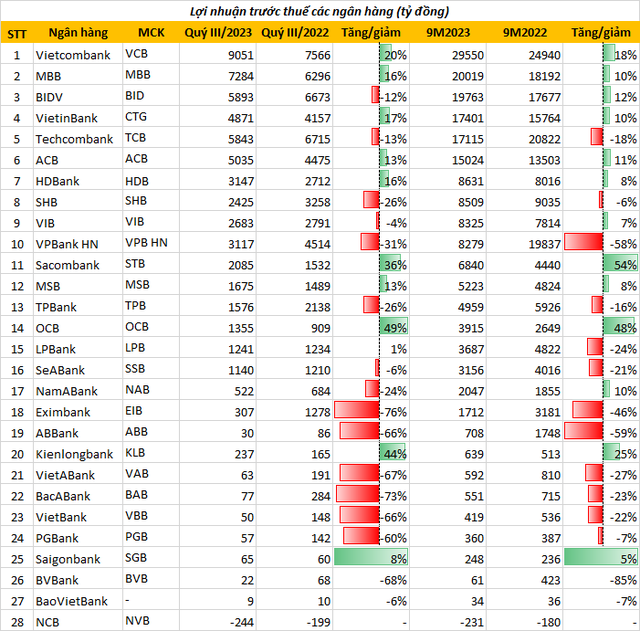

مع وصول صافي الربح قبل الضرائب في الأشهر التسعة الأولى من عام 2023 إلى 29,550 مليار دونج، يواصل بنك فيتكوم الاستيلاء على عرش أرباح القطاع المصرفي.

يحافظ هذا البنك أيضًا على فارق كبير مع المركزين الثاني والثالث على التوالي في التصنيف، وهما أجري بنك وMB، بأرباح بعد الضريبة بلغت 21,860 مليار دونج و20,019 مليار دونج على التوالي. ويحتل بنك BIDV المركز الرابع بأرباح بعد الضريبة بلغت 19,763 مليار دونج.

ولم يكتفِ بنك فيتكوم بذلك، بل فاز في الربع الثالث بمكانة "الأفضل المزدوج" بأعلى ربح في النظام، حيث وصل إلى 9,051 مليار، بزيادة قدرها 19.6% مقارنة بالفترة نفسها من العام الماضي.

البنكان التاليان اللذان يتنافسان مع بعضهما البعض هما VietinBank بأرباح قبل الضرائب تبلغ 17،401 مليار دونج و Techcombank بأرباح 17،115 مليار دونج.

واحتلت ACB المركز السابع في الترتيب، حيث بلغ صافي الربح قبل الضرائب لمدة 9 أشهر 15,024 مليار دونج، بزيادة 11% عن نفس الفترة.

ورغم عدم تسجيل أرباح بآلاف المليارات مثل البنوك الأخرى في نفس التصنيف، إلا أن بنك HDBank وبنك VIB حققا نموا قويا في الربع الثالث.

وبناءً على ذلك، في الأشهر التسعة الأولى من عام 2023، أعلن بنك HDBank عن تحقيق ربح قبل الضرائب تجاوز 8600 مليار دونج، بزيادة 8%؛ في حين حقق بنك VIB ربحًا قبل الضرائب تجاوز 8300 مليار دونج، بزيادة 7% مقارنة بنفس الفترة من العام الماضي.

أنهى بنك SHB قائمة العشرة الأوائل بأرباح قبل الضريبة بلغت 8,509 مليار دونج فيتنامي. والجدير بالذكر أنه في نهاية الأشهر التسعة الأولى، تراجع بنك VPBank من التصنيف بعد تراجعه، مسجلاً صافي ربح بعد الضريبة بلغ 8,279 مليار دونج فيتنامي، بانخفاض قدره 58% مقارنة بالفترة نفسها.

نمو الأرباح على غرار "ازدهار الين وتراجع اليانغ"

وبحسب التقارير المالية للبنوك في الربع الثالث من عام 2023، أفاد ما يصل إلى 15 بنكًا بانخفاض في الأرباح المتراكمة، وسجل 11 بنكًا زيادة في الأرباح المتراكمة، ويخسر بنك واحد مئات المليارات من الدونغ.

وبناءً على ذلك، أعلن البنك الوطني التجاري عن خسارة قبل الضريبة بلغت 244 مليار دونج في الربع الثالث من عام 2023، وخسارة تراكمية بلغت 231 مليار دونج في الأشهر التسعة الأولى من العام. وأرجع البنك السبب الرئيسي إلى التقلبات العامة في الاقتصاد والأسواق المالية، وخاصةً أسواق السندات والأسهم والعقارات.

الأمر المحزن بشأن الصناعة المصرفية هو أن الأرباح أصبحت في حالة "نمو سلبي" في حين أن المزيد من البنوك لديها نمو سلبي في الأرباح.

وبناءً على ذلك، احتل بنك BVBank "المرتبة الأخيرة" عندما أبلغ عن ربح قدره 61 مليار دونج في الأشهر التسعة الأولى من عام 2023، بانخفاض 85٪ مقارنة بربح أكثر من 420 مليار دونج في نفس الفترة من العام الماضي.

وبالمثل، انخفضت أرباح بنك AB Bank بنسبة 59%، وانخفضت أرباح بنك Eximbank بنسبة 46%، وانخفضت أرباح بنك VietABank بنسبة 27%، وانخفضت أرباح بنك VietBank بنسبة 22%...

على العكس من ذلك، في نهاية الأشهر التسعة الأولى من عام 2023، على الرغم من عدم وجوده بين العشرة الأوائل من حيث الأرباح، حقق بنك ساكوم أعلى نمو في الأرباح في القطاع المصرفي بأكمله بمعدل زيادة بلغ 54٪، محققًا 6,840 مليار دونج في ربح قبل الضرائب.

وفي المرتبة التالية يأتي بنك OCB بأرباح متراكمة بلغت 3,915 مليار دونج، بزيادة 48% عن نفس الفترة؛ وأبلغ بنك Kienlongbank عن أرباح قبل الضرائب لمدة 9 أشهر بلغت 639 مليار دونج، بزيادة 25%...

وضع نمو أرباح البنوك في الربع الثالث من عام 2023.

وقال الدكتور كان فان لوك، كبير الاقتصاديين في BIDV، وعضو المجلس الاستشاري الوطني للسياسة المالية والنقدية، إن انخفاض أرباح العديد من البنوك بعد الأشهر التسعة الأولى من العام يرجع إلى نمو الائتمان المنخفض نسبيًا مقارنة بالفترة نفسها من العام الماضي.

علاوةً على ذلك، انخفضت هوامش الفائدة الصافية للبنوك مقارنةً بالعام الماضي. وشهدت رسوم الخدمات انخفاضًا ملحوظًا نتيجة استمرار الإعفاء من بعض الرسوم أو تخفيضها.

علاوة على ذلك، فإن الخدمات التجارية الأخرى مثل التأمين المصرفي أو تداول السندات ليست مواتية كما كانت في السنوات السابقة.

وعلى وجه الخصوص، تزايدت الديون المعدومة، مما أجبر مؤسسات الائتمان على زيادة مخصصات المخاطر، وهو ما يعني انكماش الأرباح.

قد تزيد أرباح البنوك ولكن ليس كثيرا

بنهاية الأشهر التسعة الأولى من عام ٢٠٢٣، لم تُنجز سوى تسعة بنوك ٧٥٪ من الخطة السنوية. ومن بينها، تصدّر بنك كينلونج مؤقتًا بتحقيقه ٩١.٣٪ من الهدف الذي حدده مجلس الإدارة.

ومع ذلك، هناك ما يصل إلى 7 بنوك لم تتجاوز 50% من الأرباح السنوية، بما في ذلك: بنك باوفيت (35.6%)؛ بنك بي في (12.2%)؛ بنك فيت (43.6%)؛ بنك فيت إيه (46.6%)؛ بنك إيه بي (23.2%)؛ بنك إكسيم (34.2%)؛ بنك في بي (34.5%).

وفي تقييمه لاتجاه أرباح البنوك في الأشهر الأخيرة من العام، قال السيد لوك إن أرباح البنوك قد تزيد ولكن ليس كثيرا.

يتوقع الخبراء ارتفاعًا أسرع في الائتمان. ومن المرجح أيضًا أن ترتفع بعض رسوم الخدمات المتعلقة بسوق الأسهم والإقراض بالهامش بنهاية العام.

فيما يتعلق بالقطاع المصرفي في عام ٢٠٢٣، ترى شركة VNDidirect للأوراق المالية أن "الأزمة ستستمر". سيستمر سوق العقارات وسندات الشركات في مواجهة صعوبات، مما سيؤثر سلبًا على جودة أصول البنوك وسيولتها.

بشكل عام، من المتوقع أن يتباطأ نمو أرباح القطاع إلى ما بين 10% و12% على أساس سنوي في 2023-2024 (من 32% على أساس سنوي في 2022)، مع تباطؤ نمو الائتمان، وتضييق هوامش الفائدة الصافية، وارتفاع تكاليف الائتمان.

في أكتوبر/تشرين الأول الماضي، أعلن البنك المركزي نتائج مسح اتجاهات الأعمال للربع الرابع من عام 2023، والتي أشارت مؤسسات الائتمان إلى أن الوضع التجاري وأرباح النظام المصرفي في الربع الثالث من عام 2023 لم يتحسن كما كان متوقعا في المسح السابق.

وبناء على ذلك، واصلت مؤسسات الائتمان تضييق توقعاتها بشأن أوضاع الأعمال والأرباح في الفترة المقبلة، حيث توقع 66.7% - 72.1% من مؤسسات الائتمان تحسن أوضاع الأعمال في الربع الرابع والعام 2023 بأكمله (أقل من معدل 70.3% - 74.8% في الفترة السابقة).

على العكس من ذلك، ازداد أيضًا عدد المؤسسات الائتمانية التي تشعر بالقلق إزاء تدهور وضع الأعمال. ففي عام ٢٠٢٣، يتوقع ٨٢.٦٪ من المؤسسات الائتمانية نموًا إيجابيًا في الأرباح قبل الضرائب مقارنةً بعام ٢٠٢٢. بالإضافة إلى ذلك، لا يزال ١٣.٨٪ من المؤسسات الائتمانية قلقة بشأن نمو سلبي في الأرباح في عام ٢٠٢٣، بينما يتوقع ٣.٧٪ ثبات الأرباح .

ثو هونغ

[إعلان 2]

مصدر

![[صورة] كات با - جنة الجزيرة الخضراء](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[40 يومًا من السرعة الفائقة لميناء هاي فونج] عازم على تحقيق اختراق، والوصول إلى هدف 2 مليون حاوية نمطية بحلول عام 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764816441820_chp_4-12-25.jpeg)

تعليق (0)