قام القانون بتعديل واستكمال البند أ، الفقرة 2، المادة 31 من القانون الحالي على النحو التالي: يشترط على أولئك الملزمين بالإفصاح عن الأصول والدخل تقديم واستكمال المعلومات والتفسيرات ذات الصلة عند حدوث تغييرات في الأصول والدخل خلال السنة بقيمة مليار دونغ فيتنامي أو أكثر، أو تقديمها للتحقق من الأصول والدخل.

يرأس نائب رئيس الجمعية الوطنية، نغوين خاك دينه، الجلسة. الصورة: كوانغ خان

ينبغي أن تتضمن اللوائح أحكاماً تلزم بالإفصاح عن مصدر الأصول وزيادة الدخل وشرحهما كأحد معايير تقييم وتصنيف أداء المسؤولين والموظفين المدنيين والموظفين العموميين.

تجدر الإشارة إلى أن القانون المعدل والمكمل للمادة 35 بشأن الأصول والدخل الخاضع للإفصاح بموجب القانون الحالي ينص على أن الأصول والدخل الخاضع للإفصاح يشمل ما يلي: حقوق استخدام الأراضي، والمنازل، وأعمال البناء، وغيرها من الأصول الملحقة بالأراضي والمنازل وأعمال البناء؛ والمعادن الثمينة، والأحجار الكريمة، والنقود، والأوراق المالية القيّمة، وغيرها من الأصول التي تبلغ قيمة كل نوع منها 150 مليون دونغ فيتنامي أو أكثر؛ والأصول والحسابات في الخارج؛ وإجمالي الدخل بين إقرارين.

يتعين على الحكومة أن تحدد بالتفصيل الأصول والدخل الذي يجب الإعلان عنه، ونموذج الإعلان، وإجراءات الإعلان عن الأصول والدخل كما هو منصوص عليه في هذه المادة.

يرأس نائب رئيس الجمعية الوطنية، نغوين خاك دينه، الجلسة. الصورة: كوانغ خان

ينص القانون على أن وكالة مراقبة الأصول والدخل تراقب التغييرات في أصول ودخل أولئك الملزمين بالإفصاح عنها من خلال تحليل وتقييم المعلومات الواردة في الإقرارات أو من مصادر أخرى.

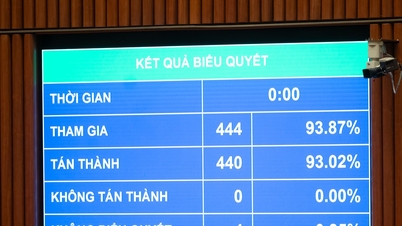

صوّت المجلس الوطني لصالح إقرار قانون تعديل وتكميل عدد من مواد قانون منع ومكافحة الفساد، حيث صوّت لصالحه 442 نائباً من أصل 444 نائباً حضروا الجلسة. (صورة: فام ثانغ)

إذا تم اكتشاف تغيير في الأصول أو الدخل بقيمة مليار دونغ فيتنامي أو أكثر خلال العام ولم يقم الشخص الملزم بالإبلاغ عنه بذلك، فإن وكالة مراقبة الأصول والدخل ستطلب من ذلك الشخص تقديم أو استكمال المعلومات ذات الصلة؛ وإذا زادت الأصول أو الدخل، فيجب تقديم شرح لمصدر زيادة الأصول أو الدخل.

سيدخل القانون حيز التنفيذ في الأول من يوليو عام 2026.

المصدر: https://daibieunhandan.vn/quoc-hoi-thong-qua-luat-sua-doi-bo-sung-mot-so-dieu-cua-luat-phong-chong-tham-nhung-10399961.html

![[فيديو] أقرّ المجلس الوطني قانون الخدمة المدنية المعدّل بنسبة 92.39% من أصوات المندوبين.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765379039932_1-6690-3945-png.webp)

![[فيديو] تم إدراج حرفة صنع لوحات دونغ هو الشعبية من قبل اليونسكو في قائمة الحرف التي تحتاج إلى حماية عاجلة.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

تعليق (0)