Mnoho rodičů a učitelů vznáší na fórech otázky týkající se dalšího výukového a učebního obsahu.

Oběžník č. 29/2024, kterým se upravuje doučování a učení navíc, vydaný Ministerstvem školství a odborné přípravy a obsahuje mnoho nových bodů, bude platit od poloviny února. Někteří učitelé se ptají, zda se doučování u studentů doma považuje za doučování navíc a zda se musí řídit obsahem nového oběžníku, či nikoliv?

Považuje se to za výuku navíc, pokud učitel jde doučovat k žákovi domů?

Podle konceptu stanoveného Ministerstvem školství a odborné přípravy v oběžníku č. 29/2024 je mimoškolní výuka a učení mimoškolní mimoškolní vzdělávací aktivitou, kterou neorganizuje škola. Doučování žáků doma učiteli ve třídě je proto také považováno za formu mimoškolní výuky.

Bohaté rodiny se často rozhodnou najmout si domácí doučovatele. (Ilustrační foto)

V případě, že učitel doučuje studenty za úplatu, musí si zaregistrovat živnost v souladu se zákonem. Doučovatel se musí ujistit, že má dobré morální vlastnosti a odbornou způsobilost odpovídající předmětu, který doučuje. Učitel musí řediteli podat zprávu o předmětu, místě, formě a čase doučování.

Výše finančních prostředků za mimoškolní doučování mimo školu se dohodne mezi rodiči studenta a lektorem. V případě, že lektor poruší pravidla, bude s ním naloženo v souladu se zákonem.

Článek 4 oběžníku č. 29/2024 stanoví, že učitelé, kteří v současné době vyučují ve školách, nesmí vyučovat doplňkové hodiny mimo školu a vybírat peníze od studentů, které ve škole učí.

Kromě toho učitelé nesmí doučovat žáky základních škol, s výjimkou následujících případů: obohacování výtvarné výchovy, tělesné výchovy a nácviku životních dovedností.

Soukromí učitelé musí platit daně.

Podle předpisů mohou učitelé na mnoha místech vyučovat doplňkové hodiny a pokud se účastní doplňkových hodin mimo školu na základě smlouvy, je příjem z doplňkových výukových aktivit také zahrnut do zdanitelného příjmu.

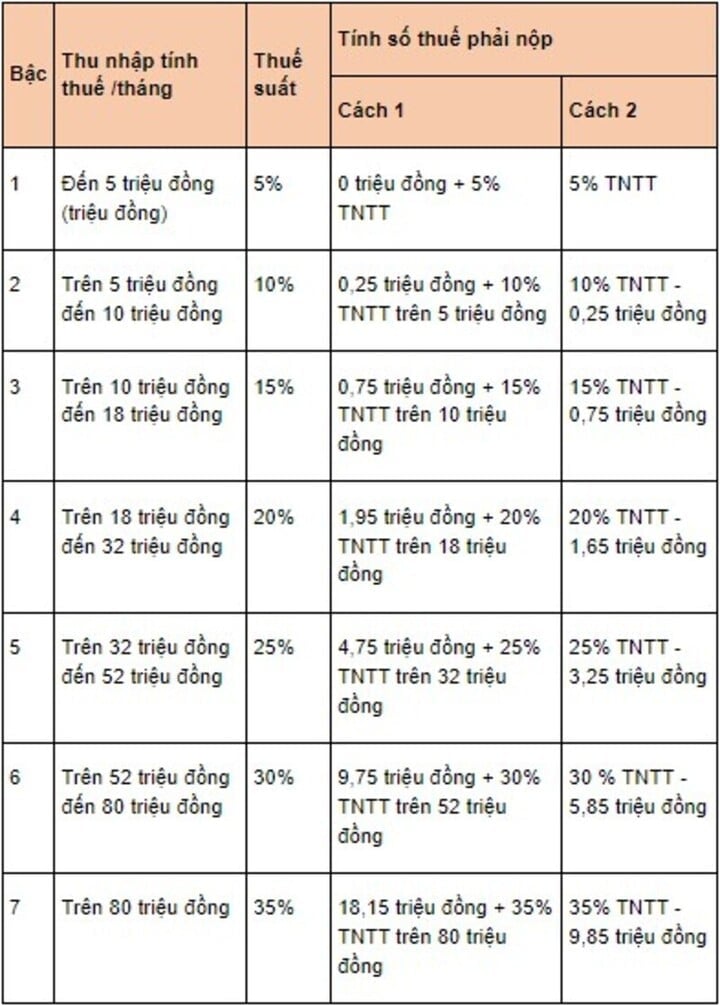

Podle článku 25 oběžníku č. 92/2015 se daň z příjmu fyzických osob z příjmů ze mzdy a platu určuje podle vzorce: Daň z příjmu fyzických osob = Zdanitelný příjem x Sazba daně

V němž se zdanitelný příjem vypočítá takto: Zdanitelný příjem = Zdanitelný příjem - Srážky. Výše uvedený vzorec pro výpočet zdanitelného příjmu se však vztahuje pouze na učitele, kteří jsou rezidenty a podepsali smlouvu o výuce na 3 měsíce nebo déle.

Daňové sazby se uplatňují podle progresivního daňového sazebníku. (Foto: luatvietnam)

Anh Anh

Zdroj: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Fotografie] Cat Ba - Zelený ostrovní ráj](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 dní bleskové rychlosti] Přístav Da Nang: Jednota - Blesková rychlost - Průlom k cílové čáře](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Komentář (0)