Podle údajů o trhu s dluhopisy od FiinRatings se hodnota emise dluhopisů v červnu 2025 prudce zvýšila a dosáhla 105,5 bilionu VND, což představuje nárůst o 52,4 % oproti předchozímu měsíci. Z toho 100 % tvořily soukromé emise, bez veřejných nabídek.

V prvních šesti měsících roku dosáhla kumulativní hodnota vydaných dluhopisů 248,6 bilionu VND, což představuje nárůst o 71,2 % ve srovnání se stejným obdobím loňského roku. Z toho tvořily soukromě emitované dluhopisy 88,8 % (nárůst o 72,4 % ve srovnání se stejným obdobím) a veřejně emitované dluhopisy 11,2 % (nárůst o 62,3 % ve srovnání se stejným obdobím).

Podle údajů FiinRatings zaznamenal trh v červnu dalších 4,5 bilionu VND v problematických dluhopisech od podniků, čímž se celková hodnota za prvních šest měsíců roku zvýšila na 23 bilionů VND. Toto číslo představuje 31% pokles ve srovnání se stejným obdobím loňského roku. Z toho 45,8 % problematických dluhopisů pocházelo z realitního sektoru, 16,4 % z výrobního sektoru, 8,7 % ze stavebnictví a zbývajících 28,6 % z ostatních sektorů.

Je pozoruhodné, že mnoho společností s problematickými korporátními dluhopisy v červnu mělo v průběhu let oslabené úvěrové zdraví a zažily předchozí selhání/opravné položky, nebo byly součástí stejného ekosystému jako dříve problematičtí emitenti dluhopisů.

Mezi emitenty nemovitostí vykazovaly firmy známky oživení a podnikly pozitivní kroky v nakládání s dluhopisy po splatnosti/odloženou splatností, přičemž těžily ze zmírněných právních předpisů a kompletního ceníku pozemků. Některé emise dluhopisů však stále vykazují obnovená zpoždění v platbách jistiny/úroků během prvních šesti měsíců roku, protože firmy dosud nezískaly dostatečnou likviditu k vyplacení držitelů dluhopisů.

V posledních měsících roku FiinRatings očekává, že zpožděné a odložené platby budou pokračovat, ale na nižší úrovni než ve špičkových obdobích předchozích let.

V komentáři k novým právním předpisům týkajícím se trhu s dluhopisy se tato ratingová agentura domnívá, že uplatnění poměru dluhu k vlastnímu kapitálu maximálně 5násobku zpřísňuje finanční podmínky emitentů dluhopisů, ale bude mít jen malý významný dopad na nabídku soukromě vydávaných podnikových dluhopisů.

|

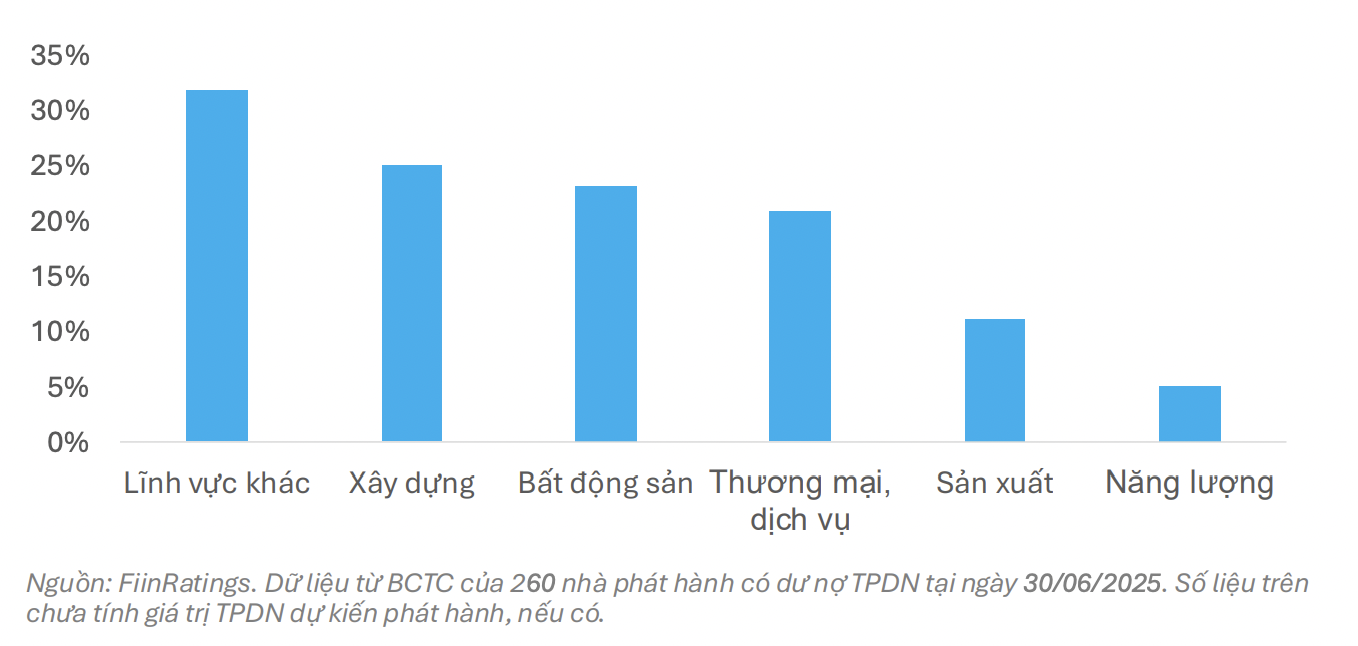

| Procento emitentů korporátních dluhopisů s poměrem dluhu k vlastnímu kapitálu vyšším než 5krát podle odvětví. |

V některých odvětvích s vysokou finanční pákou, jako jsou nemovitosti, stavebnictví, obchod a služby ( cestovní ruch , zábava, letectví atd.) a energetika, je procento emitentů na trhu překračujících regulační prahovou hodnotu pouze kolem 5–25 % v závislosti na odvětví, přičemž se jedná především o emitenty s malým podílem na trhu.

„Proto se domníváme, že trh se soukromými dluhopisy zůstane atraktivní pro sektory s vysokými a dlouhodobými kapitálovými potřebami, které vyžadují získávání finančních prostředků prostřednictvím podnikových dluhopisů a snižují závislost na bankovních úvěrech,“ zhodnotila FiinRatings.

Nová nařízení týkající se poměru zadlužení rovněž přispějí ke zlepšení kvality podnikových dluhopisů na trhu tím, že omezí schopnost nově založených projektových společností s vysokou zadlužovací pákou získávat kapitál. Zároveň se očekává, že s touto novou regulací se kanál pro nabídku produktů široké veřejnosti v druhé polovině roku 2025 postupně obnoví.

Kromě toho se očekává, že nedávno vydané rozhodnutí č. 21/2025/QD-TTg o seznamu zelených klasifikací připraví cestu pro novou vlnu udržitelných investic a podnítí trh se zelenými dluhopisy.

Zdroj: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

Komentář (0)