Das Finanzministerium hat soeben das Dokument Nr. 8024/BTC-CST als Antwort auf die Petition der Wähler der Provinz Vinh Long herausgegeben, in der sie eine Änderung des Gesetzes über die Steuer auf nichtlandwirtschaftliche Flächen fordern. Die Praxis der Erhebung von nichtlandwirtschaftlichen Flächen in der Region in den vergangenen Jahren hat gezeigt, dass diese Politik nicht sehr effektiv ist, da die steuerpflichtige Landfläche der Bevölkerung immer noch sehr klein ist. Daher haben die Wähler der Provinz Vinh Long vorgeschlagen, dass das Finanzministerium eine Möglichkeit zur Befreiung von der Steuer auf nichtlandwirtschaftliche Flächen prüfen und der Nationalversammlung zur Prüfung vorlegen soll.

In seiner Antwort an die Wähler erklärte das Finanzministerium, dass die Verfassung von 2013 festlege, dass Land dem gesamten Volk gehört, wobei der Staat den Eigentümer vertritt und das Land einheitlich verwaltet. Das Bodengesetz von 2024 regelt, dass Land dem gesamten Volk gehört, wobei der Staat den Eigentümer vertritt und das Land einheitlich verwaltet. Der Staat gewährt den Landnutzern Landnutzungsrechte (Artikel 12). Einer der Grundsätze der Landnutzung bestehe darin, Land zweckdienlich, wirtschaftlich und effektiv zu nutzen (Artikel 5).

Im Rahmen seiner staatlichen Landverwaltung hat der Staat Finanzrichtlinien für Land erlassen, darunter auch Richtlinien zur Grundsteuer. Derzeit wird die Steuerpolitik für nichtlandwirtschaftliche Landnutzung gemäß dem Gesetz über die nichtlandwirtschaftliche Landnutzungssteuer Nr. 48/2010/QH12 umgesetzt, das am 1. Januar 2012 in Kraft getreten ist.

Das Gesetz über die Steuer auf nichtlandwirtschaftliche Grundnutzung legt fest, dass zu den steuerpflichtigen Objekten gehören: Wohngrundstücke (ländliche Wohngrundstücke, städtische Wohngrundstücke); nichtlandwirtschaftliche Produktions- und Gewerbegrundstücke; nichtlandwirtschaftliche Grundstücke, die für Geschäftszwecke genutzt werden.

Die Wohngrundstücksgrenze, die als Grundlage für die Steuerberechnung verwendet wird, ist die neue Wohngrundstückszuteilungsgrenze, die vom Volkskomitee der Provinz oder zentral verwalteten Stadt festgelegt wird.

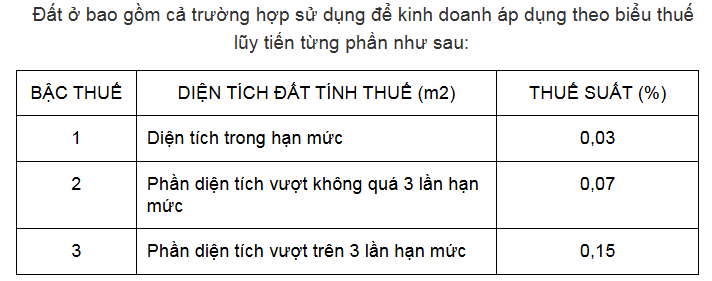

Der Steuersatz für die nicht landwirtschaftliche Nutzung von Wohngrundstücken wird gemäß dem progressiven Steuertarif angewendet, mit einem Steuersatz von 0,03 % für die Fläche innerhalb der Grenze, 0,07 % für die Fläche, die die Grenze nicht mehr als das Dreifache übersteigt, und 0,15 % für die Fläche, die die Grenze mehr als das Dreifache übersteigt.

Für nicht landwirtschaftliche Produktions- und Gewerbeflächen, also nicht landwirtschaftlich genutzte Grundstücke, die gewerblich genutzt werden, beträgt der Steuersatz 0,03 %.

Nach Angaben des Finanzministeriums zeigt die Bewertung der Umsetzung der Steuerpolitik für nichtlandwirtschaftliche Landnutzung, dass die Fähigkeit zur Regulierung der nichtlandwirtschaftlichen Landnutzungssteuer noch immer gering ist. Die durchschnittlichen Einnahmen aus der nichtlandwirtschaftlichen Landnutzungssteuer betragen etwa 1.700 Milliarden VND/Jahr und machen damit etwa 0,14 % der gesamten Staatseinnahmen aus.

Zu den Mängeln dieser Steuer gibt es viele Meinungen, wonach die nichtlandwirtschaftliche Landnutzungssteuer auf Grundlage des vom Volkskomitee der Provinz veröffentlichten Grundstückspreises berechnet wird und somit weit vom Marktpreis entfernt ist. In vielen Gegenden sind die Grundstückspreise niedrig, sodass die nichtlandwirtschaftliche Landnutzungssteuer, die viele Haushalte und Einzelpersonen zahlen müssen, sehr niedrig ist.

Der niedrige Steuersatz für nichtlandwirtschaftliche Landnutzung hat dazu geführt, dass die Steuer auf nichtlandwirtschaftliche Landnutzung ihre Ziele nicht erreicht hat, insbesondere nicht das Ziel, zur Regulierung der Nutzung mehrerer Grundstücke beizutragen und die Immobilienspekulation nicht einzuschränken. Denn internationale Erfahrungen zeigen, dass die Steuereinnahmen aus der Landnutzung in Ländern etwa 2-4 % des BIP ausmachen.

Gemäß Plan Nr. 81/KH-UBTVQH15 vom 5. November 2021 des Ständigen Ausschusses der Nationalversammlung zur Umsetzung des Beschlusses Nr. 19-KL/TW desPolitbüros und des Projekts zu Orientierungen für das Gesetzgebungsprogramm für die 15. Legislaturperiode der Nationalversammlung hat die Regierung dem Ständigen Ausschuss der Nationalversammlung am 16. März 2023 den Bericht Nr. 71/BC-CP über die Ergebnisse der Umsetzung des Plans Nr. 81/KH-UBTVQH15 vorgelegt, in dem sie über die Ergebnisse der Überprüfung und Untersuchung des Gesetzes über die Steuer auf nichtlandwirtschaftliche Landnutzung berichtet.

Um die oben genannten Aufgaben zu erfüllen, werden die Inhalte im Zusammenhang mit der Vervollständigung der Steuerpolitik für Landnutzer vom Finanzministerium untersucht und umfassend bewertet, um den zuständigen Behörden zu gegebener Zeit Änderungen und Ergänzungen vorzuschlagen, um die Übereinstimmung mit den sozioökonomischen Bedingungen Vietnams und mit internationalen Praktiken sicherzustellen, die Konsistenz des Steuerpolitiksystems zu gewährleisten und in die Gesamtreform des Steuerpolitiksystems im Zeitraum 2021–2030 einzubinden.

Universität (laut VnEconomy)[Anzeige_2]

Quelle: https://baohaiduong.vn/bo-tai-chinh-phan-hoi-ve-kien-nghi-mien-thue-su-dung-dat-phi-nong-nghiep-390453.html

Kommentar (0)