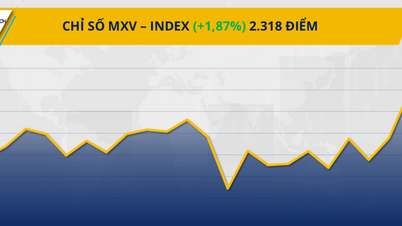

Der Markt zeigte sich in der letzten Juniwoche eher negativ, wobei der VN-Index an mehreren Handelstagen deutlich nachgab und die Liquidität gering war. Statistiken des HOSE-Handelsparketts der letzten Woche belegten zwei Handelstage mit Kursanstieg und drei mit Kursrückgang.

Zum Ende der Handelswoche fiel der VN-Index um 36,7 Punkte (-2,86 %) auf 1.245,32 Punkte. Die Liquidität an der HOSE ging diese Woche im Vergleich zur Vorwoche zurück: Das Handelsvolumen sank um 8,8 %, der Gesamtwert um 5,6 % bzw. um 110,203 Milliarden VND.

Am 28. Juni schloss der VN-Index seine letzte Handelssitzung des zweiten Quartals 2024 mit einem negativen Ergebnis ab. Starker Verkaufsdruck zum Handelsschluss führte dazu, dass der VN-Index die wichtige psychologische Unterstützungszone um 1.250 Punkte nicht halten konnte. Dies bewirkte eine kurzfristige Trendwende hin zu einer weniger positiven Entwicklung.

Ausländische Investoren zeigten keinerlei Anzeichen einer Abschwächung und verkauften in der letzten Juniwoche weiterhin netto Aktien im Wert von fast 4,5 Billionen VND. In der Handelswoche vom 24. bis 28. Juni veräußerten sie netto 118,78 Millionen Aktien mit einem Gesamtwert von über 4,4 Billionen VND. Insgesamt verkauften ausländische Investoren im Juni netto 436,69 Millionen Aktien mit einem Gesamtwert von fast 16,8 Billionen VND. Damit lagen sie nur knapp unter dem Rekordmonat Mai, in dem sie netto über 19 Billionen VND verkauften.

Ausländische Investoren halten üblicherweise etwa 10 % des Handelsvolumens am vietnamesischen Aktienmarkt. Daher wird der Rekordnettoverkauf ausländischer Investoren sicherlich Auswirkungen auf den Markt haben. Der Anteil ausländischer Investoren am Aktienmarkt liegt aktuell bei 17,5 % und damit um etwa 0,75 % niedriger als Ende 2023.

In letzter Zeit konnten jedoch dank des starken Kapitalzuflusses inländischer Privatanleger alle ausländischen Verkäufe absorbiert werden. Daher gehen viele Experten davon aus, dass das anhaltend niedrige Zinsniveau auch künftig ein wichtiger Faktor sein wird, der Privatanleger dazu anregt, weiterhin Kapital in den Aktienmarkt zu investieren und so die Nettoverkäufe ausländischer Investoren bei anhaltenden Kapitalabflüssen aufzufangen.

Dr. Nguyen Duy Phuong, Investmentdirektor von DG Capital, erwartet, dass der Druck durch Kapitalabflüsse aus dem Ausland in der zweiten Jahreshälfte 2024 und im Jahr 2025 nachlassen wird, sobald sich der Wechselkurs gemäß dem Zinssenkungsplan der US-Notenbank (Fed) beruhigt. Noch positiver ist, dass ausländisches Kapital bald zurückkehren wird, wenn Vietnams Aufstieg zu einem Schwellenland konkretere Schritte unternimmt.

Die Experten von TPS Research haben soeben einen Analysebericht zur Entwicklung des Aktienmarktes im zweiten Halbjahr 2024 veröffentlicht. Darin gehen sie davon aus, dass zahlreiche Faktoren den Cashflow in der kommenden Zeit positiv beeinflussen werden. Es wird erwartet, dass das Volumen der Margin-Kredite im zweiten Halbjahr 2024 deutlich steigen wird, da mehrere Wertpapierfirmen umfangreiche Kapitalerhöhungspläne für 2024 genehmigt haben. Dies zeigt, dass der Markt für Margin-Kredite auch in Zukunft noch sehr groß ist und das Wachstum des Aktienmarktes stützt.

Die Experten von TPS Research gehen davon aus, dass die zweite Jahreshälfte 2024 die Grundlage für einen Aufwärtstrend am Markt bilden wird. Der MSCI-Bericht vom Juni 2024 zeigt, dass Vietnam die Transferkriterien verbessert hat und das KRX-System mit Hochdruck fertiggestellt wird. Die Einführung ist für September 2024 geplant, was die Chancen auf eine Aufwertung erhöht. Insbesondere wichtige Gesetze wie das Bodengesetz und das Immobiliengesetz, die ab dem dritten Quartal 2024 in Kraft treten, werden dem Aktienmarkt zusätzlichen Schwung verleihen.

Quelle: https://laodong.vn/kinh-doanh/chung-khoan-chiu-nhieu-ap-luc-khi-dong-tien-nha-dau-tu-ca-nhan-rut-lui-1359594.ldo

![[Foto] Eröffnung der 14. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[Foto] Panorama des Patriotischen Wettbewerbskongresses der Zeitung Nhan Dan für den Zeitraum 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Kommentar (0)