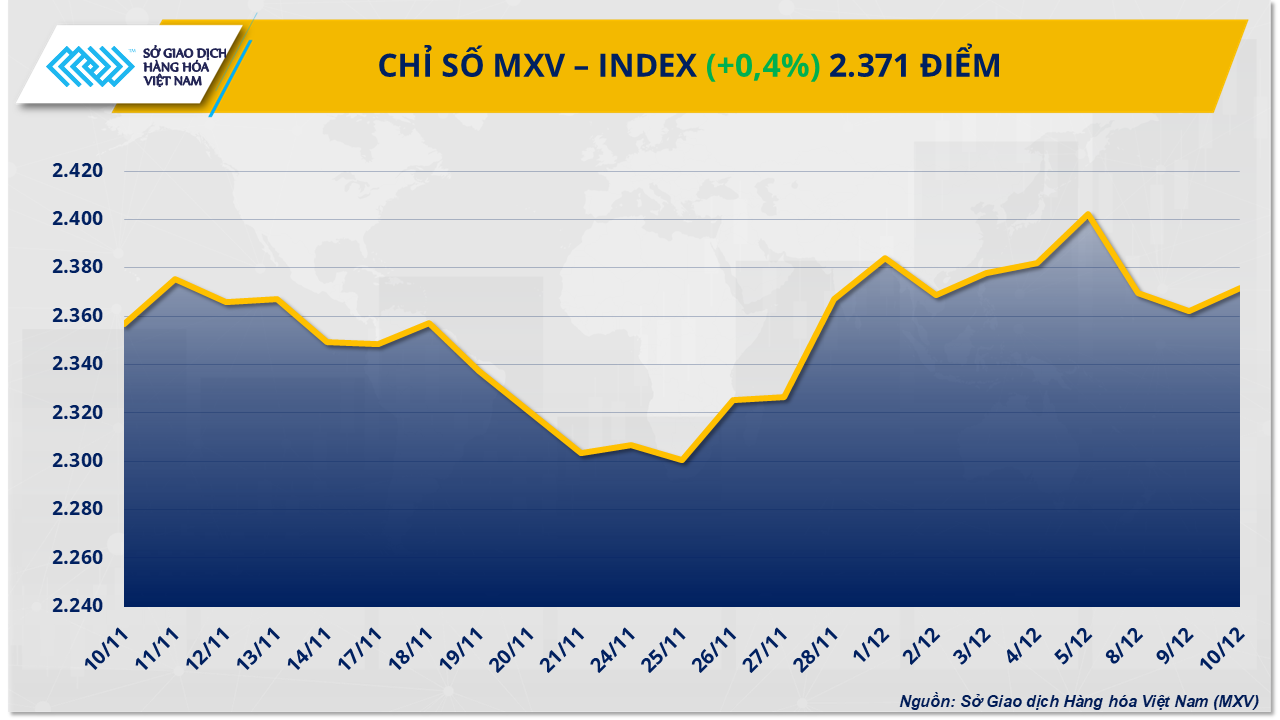

Diese Maßnahme löste Optimismus bei den Anlegern aus und führte am 10. Dezember zu einem erneuten Kapitalzufluss in den Rohstoffmarkt. Zum Handelsschluss stieg der MXV-Index um 0,4 % auf 2.371 Punkte.

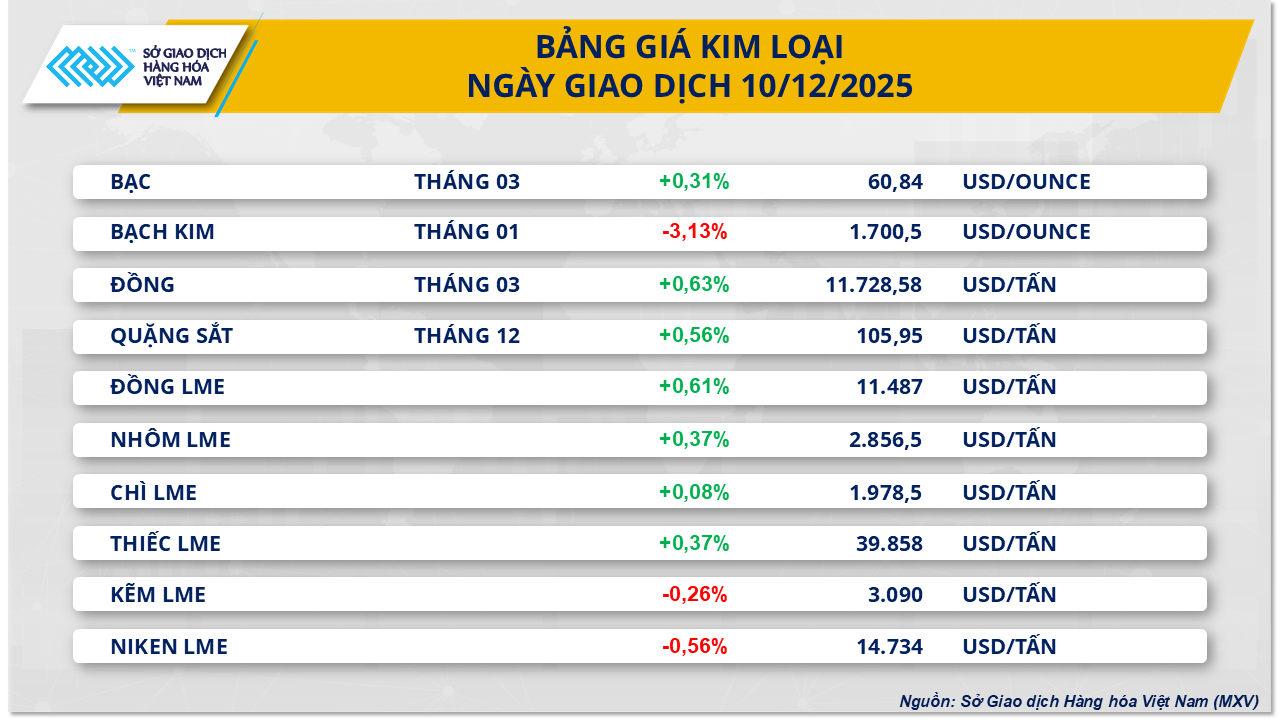

Die Kupferpreise erholten sich nach zwei aufeinanderfolgenden Tagen mit Rückgängen.

Zum Handelsschluss gestern dominierte der Metallmarkt das Plus, da sieben von zehn Rohstoffen im Preis stiegen. Besonders bemerkenswert war die Erholung des COMEX-Kupferpreises um mehr als 0,6 % nach zwei Handelstagen mit Kursverlusten auf 11.802 US-Dollar pro Tonne.

Diese positive Entwicklung folgt kurz nach Abschluss der zweitägigen Sitzung des Offenmarktausschusses der US-Notenbank (FOMC), in der dieser beschloss, den Leitzins um weitere 25 Basispunkte zu senken. Der Leitzins wurde damit auf eine Spanne von 3,5 bis 3,75 % reduziert – den niedrigsten Stand seit November 2022. Die Fed erklärte, das Beschäftigungswachstum habe sich in diesem Jahr verlangsamt, während die Arbeitslosenquote gestiegen sei, was die Lockerung der Geldpolitik bekräftige.

Niedrigere Zinsen schwächten den US-Dollar und machten so in Dollar gehandelte Rohstoffe, darunter Kupfer, attraktiver. Der DXY-Index beendete gestern seine vier Handelstage andauernde Gewinnserie und fiel um 0,6 % auf 98,66 Punkte.

Die Erholung der Kupferpreise wird auch durch politische Signale aus China gestützt. Peking hat angesichts eines schwächelnden Immobilienmarktes, eines rückläufigen Konsums und Überkapazitäten in einigen Sektoren sein Bekenntnis zu einer aktiven Fiskalpolitik und einer eher lockeren Geldpolitik bekräftigt. Als weltweit größter Kupferverbraucher stärkt jede Zusage makroökonomischer Unterstützung seitens Chinas die Nachfrageerwartungen.

Ende November kursierten Gerüchte, China erwäge ein neues Maßnahmenpaket für den Immobiliensektor, darunter Hypothekenzuschüsse, Erleichterungen bei den Einkommensteuerabzügen und die Senkung der Transaktionskosten im Wohnungsbau. Diese Maßnahmen würden sich unmittelbar auf die Bauindustrie auswirken – einen Sektor, der etwa 26 % der weltweiten Kupfernachfrage ausmacht – und somit zu einem entscheidenden Preistreiber werden.

Umgekehrt konzentriert sich der Markt weiterhin auf das Risiko, dass die USA im nächsten Jahr Einfuhrzölle auf raffiniertes Kupfer erheben könnten, was einen sprunghaften Anstieg der Kupferimporte in die USA zur Folge haben könnte. Zum 10. Dezember war die Kupfermenge in den Lagern der COMEX auf über 403.000 Tonnen angestiegen – das 4,8-Fache des Wertes vom Jahresbeginn. Laut dem US Geological Survey (USGS) werden die USA im Jahr 2024 rund 1,6 Millionen Tonnen raffiniertes Kupfer verbrauchen, wovon fast die Hälfte auf Importe angewiesen sein wird. Das Risiko von Zöllen schürt daher die Sorge vor potenziellen lokalen Angebotsengpässen in diesem Markt und könnte die Kupferpreise weiter in die Höhe treiben.

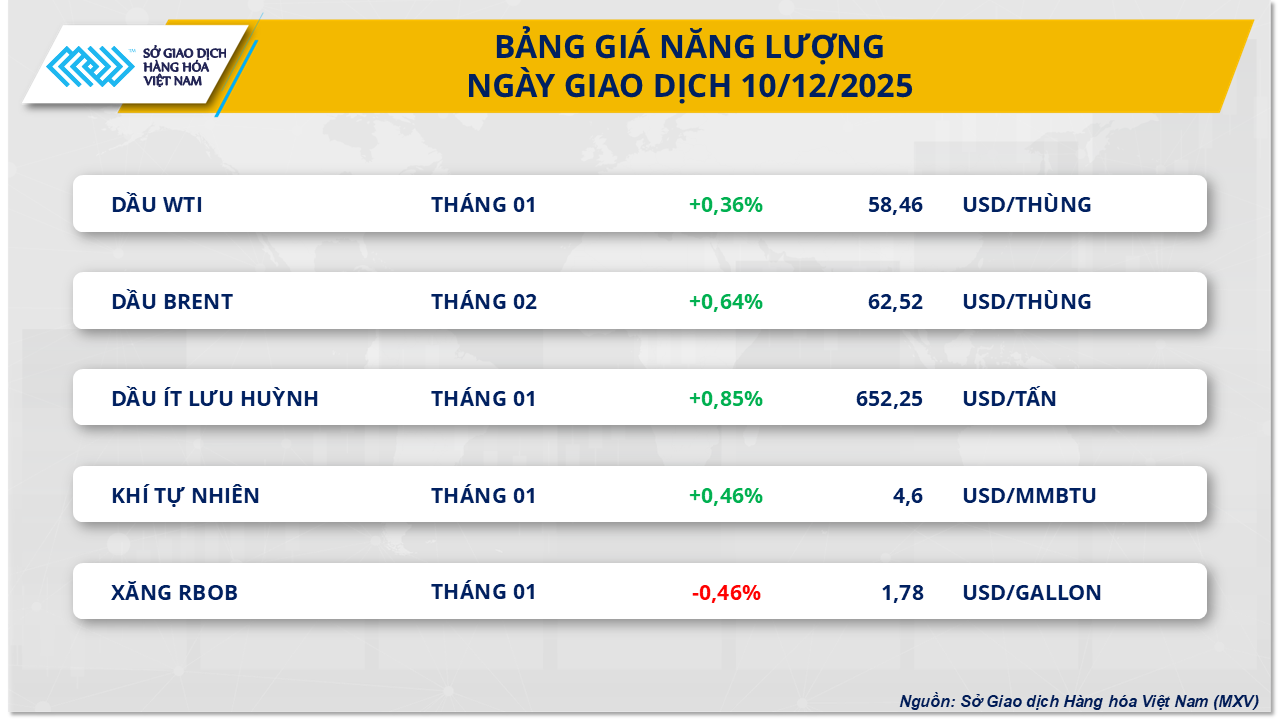

Angebots- und Nachfragefaktoren drückten die Maispreise unter 175 Dollar pro Tonne.

Der gestrige Agrarmarkt war von Verkaufsdruck geprägt, fünf von sieben Rohstoffen schlossen im Minus. Besonders die Maispreise gerieten in den Fokus: Sie fielen um über 0,8 %, sanken unter 175 US-Dollar pro Tonne und schlossen bei 174,8 US-Dollar pro Tonne.

Laut MXV-Einschätzung resultierte der gestrige Abwärtsdruck auf die Maispreise hauptsächlich aus einer weniger positiven Angebots- und Nachfragesituation. Der Wochenbericht der US-Energieinformationsbehörde (EIA) zeigte, dass die US-Ethanolproduktion in der Woche bis zum 5. Dezember knapp über 1,1 Millionen Barrel pro Tag erreichte, ein Rückgang von fast 2 % gegenüber der Vorwoche. Obwohl die Ethanolbestände leicht um 1.000 Barrel sanken, ging der Ethanol-Einsatz in den Raffinerien um 6.000 Barrel pro Tag auf 851.000 Barrel pro Tag zurück, während die Exporte um bis zu 45.000 Barrel pro Tag auf 125.000 Barrel pro Tag sanken.

Die Nachfrage nach Mais wurde auch durch Daten der Europäischen Kommission (EK) negativ beeinflusst. Zum 7. Dezember beliefen sich die EU-Maisimporte für die Saison 2025/26 auf lediglich 7,12 Millionen Tonnen, ein Rückgang von über 20 % gegenüber dem Vorjahreszeitraum. Die EU-Weichweizenexporte erreichten hingegen 10,16 Millionen Tonnen, fast 3 % weniger als im gleichen Zeitraum, was auf eine eher schwache Lage für den Getreideverbrauch in der Region hindeutet.

Der Druck von der Angebotsseite nimmt weiter zu, nachdem der argentinische Wirtschaftsminister Luis Caputo angekündigt hat, dass die Regierung von Präsident Javier Milei die Exportzölle auf eine Reihe von Agrarprodukten senken wird. Konkret sollen die Exportzölle auf Weizen und Gerste von 9,5 % auf 7,5 % und die Zölle auf Mais und Sorghum von 9,5 % auf 8,5 % reduziert werden. Diese Maßnahme dürfte die Exporte Argentiniens – des weltweit drittgrößten Maisexporteurs und eines der wichtigsten Weizenlieferanten – ankurbeln.

Insgesamt steht der globale Getreidemarkt aufgrund des Überangebots, insbesondere bei Weizen, unter erheblichem Druck. Zum Handelsschluss gestern fielen die Chicagoer Frühjahrsweizen-Futures für die Lieferung im Januar 2026 an der CBOT um 0,94 % auf unter 195 US-Dollar pro Tonne; der Preis für Winterweizen aus Kansas sank auf 192,3 US-Dollar pro Tonne und erreichte damit den niedrigsten Stand seit Anfang Dezember, was einem Rückgang von über 0,7 % entspricht.

Die Prognosen des US- Landwirtschaftsministeriums (USDA) in seinem Dezemberbericht über das globale Agrarangebot und die Nachfrage (WASDE) bestätigen weiterhin die Ansicht vieler Organisationen und Beratungsfirmen hinsichtlich des reichlichen globalen Weizenangebots und halten damit den Abwärtsdruck auf die Preise dieser Getreidegruppe aufrecht.

Quelle: https://baotintuc.vn/kinh-te/fed-noi-long-chinh-sach-kich-hoat-luc-mua-tren-thi-truong-hang-hoa-20251211090426885.htm

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[OFFIZIELL] MISA GROUP VERKÜNDET IHRE PIONIERTÄTIGE MARKENPOSITIONIERUNG IM BEREICH DER ENTWICKLUNG VON KI-AGENTEN FÜR UNTERNEHMEN, HAUSHALTE UND DIE REGIERUNG](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)