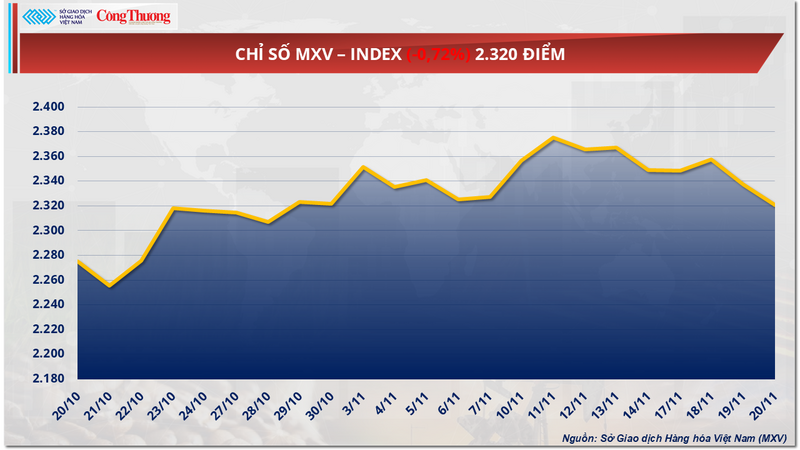

Der Rohstoffmarkt zeigte sich gestern (20. November) überwiegend negativ. Der MXV-Index schloss mit einem Minus von weiteren 0,7 % bei 2.320 Punkten. Weizen geriet in den Fokus, als er auf den niedrigsten Stand seit Ende Oktober fiel, während die Preise für zwei Kaffeesorten aufgrund des anhaltenden Angebotsdrucks aus Vietnam und Brasilien weiter stiegen. Dies schürte die Sorge vor möglichen Versorgungsengpässen in den kommenden Monaten.

MXV-Index

Die Kaffeepreise steigen aufgrund von Versorgungsproblemen weiter an.

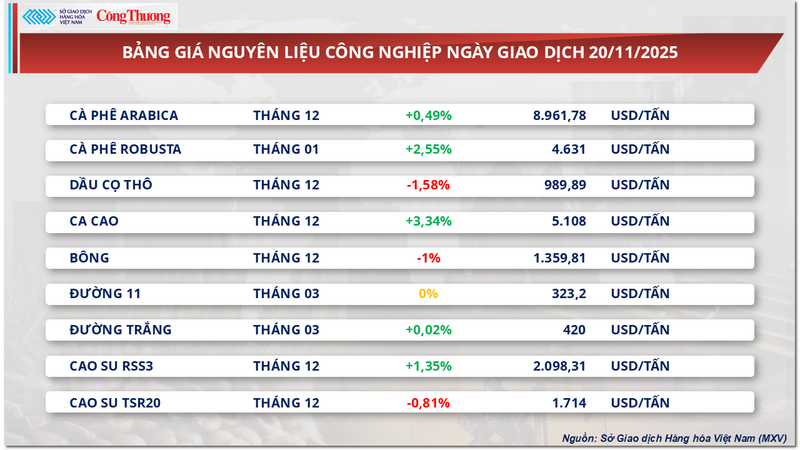

Andererseits verzeichnete die Gruppe der industriellen Rohstoffe eine überwältigende Kaufkraft, wobei fünf Artikel im Plus schlossen. Die Preise für Arabica-Kaffee stiegen um knapp 0,5 % auf 8.961 USD/Tonne, während die Preise für Robusta-Kaffee um mehr als 2,5 % auf 4.631 USD/Tonne zulegten.

Preisliste für industrielle Rohstoffe

Laut MXV bestehen weiterhin Bedenken hinsichtlich der Kaffeeversorgung in Erzeugerländern wie Vietnam und Brasilien, was zu einem Preisanstieg bei diesen beiden Rohstoffen führt.

Das zentrale Hochland Vietnams – die Hauptstadt des Robusta-Kaffeeanbaus weltweit – erlebt derzeit extreme Wetterereignisse mit tagelangem Starkregen. Überschwemmungen und Erdrutsche haben der lokalen Bevölkerung schwere Schäden zugefügt, und viele Kaffeeanbaugebiete sind stark betroffen. Zahlreiche Kaffeeplantagen wurden zerstört und können nicht geerntet werden, wodurch die Kaffeeversorgung Vietnams und des Weltmarktes in den kommenden Monaten stark gefährdet ist.

Die Sorgen um die Kaffeeversorgung in Anbauländern wie Vietnam und Brasilien bestehen weiterhin und tragen somit zum Anstieg der Kaffeepreise bei. (Illustrationsfoto)

Nicht nur Vietnam ist betroffen, auch der brasilianische Kaffeemarkt steht vor großen Herausforderungen. Laut dem brasilianischen Kaffeeexportverband Cecafe beträgt die Menge an Kaffee mit Ursprungszertifikat derzeit nur 2,1 Millionen Säcke – deutlich weniger als prognostiziert. Dies führt zu einem weiteren starken Rückgang der Exportprognose für den kommenden Monat, die möglicherweise unter die 4,1 Millionen Säcke des Vormonats fallen wird. Dadurch erhöht sich der Druck auf das Angebot auf dem Weltmarkt.

Zudem sind die Kaffeebestände an der ICE-Börse weiter gesunken, was die Kaffeepreise stützte. Die von ICE verwalteten Arabica-Bestände fielen gestern auf ein 1,75-Jahres-Tief von knapp 400.000 Säcken. Gleichzeitig sanken die Robusta-Bestände an der ICE ebenfalls deutlich auf ein Viermonatstief von 5.640 Kontrakten.

Auf dem Inlandsmarkt schwankten die Kaffeepreise heute (21. November) zwischen 114.500 und 115.500 VND/kg. In wichtigen Anbaugebieten der Provinz Lam Dong wie Di Linh, Lam Ha und Bao Loc blieb der Ankaufspreis stabil bei 114.500 VND/kg. In der Region Cu M'gar (Dak Lak) lag er bei 115.500 VND/kg, während er in Ea H'leo und Buon Ho um 115.400 VND/kg schwankte. In Dak Nong blieb der Ankaufspreis in Gia Nghia und Dak R'lap bei 115.400 bis 115.500 VND/kg.

Die Weizenpreise sind auf den niedrigsten Stand seit Ende Oktober gefallen.

Gestern dominierte der Agrarmarkt den roten Bereich, da alle sieben Produkte der Gruppe gleichzeitig nachgaben. Insbesondere die Weizenpreise in Kansas fielen auf den niedrigsten Stand seit Ende Oktober und notierten bei 186 US-Dollar pro Tonne, während die Weizenpreise in Chicago ebenfalls um mehr als 1,8 % auf 193 US-Dollar pro Tonne sanken.

Preisliste für landwirtschaftliche Produkte

Laut dem gestern veröffentlichten Bericht des Internationalen Getreiderats (IGC) wird die Getreideproduktion im Erntejahr 2025/26 voraussichtlich rund 2,43 Milliarden Tonnen erreichen. Dies entspricht einem Anstieg von 0,2 % gegenüber der Oktoberprognose und liegt über dem weltweiten Verbrauchsbedarf von 2,4 Milliarden Tonnen. Erstmals seit vier Jahren wird damit wieder ein Anstieg der globalen Getreidevorräte erwartet, was den Preisdruck auf dieses Agrarprodukt erhöhen dürfte.

Der Angebotsanstieg ist hauptsächlich auf drei wichtige Rohstoffe zurückzuführen: Weizen, Mais und Gerste. Die Weizenproduktion wurde von der IGC auf 830 Millionen Tonnen aktualisiert, ein Anstieg um 3 Millionen Tonnen dank verbesserter Lieferungen aus Kasachstan und Argentinien.

Die jüngste Prognose geht von einer steigenden Weizenproduktion in Kasachstan auf 19,1 Millionen Tonnen aus, was einem Anstieg von über 8,5 % gegenüber der Prognose des Vormonats entspricht. Auch Argentinien rechnet mit einer neuen Ernte von 23,5 Millionen Tonnen, fast 30 % mehr als in der vorherigen Saison.

Der Weizenmarkt richtet sein Augenmerk auch auf die jüngsten Entwicklungen im Konflikt zwischen Russland und der Ukraine. Positive Anzeichen für einen Waffenstillstand und einen Friedensprozess haben dazu beigetragen, die Sorgen über Lieferengpässe aus der Schwarzmeerregion, einer wichtigen Exportroute für beide Länder, zu mindern.

Bemerkenswerterweise erklärte der stellvertretende ukrainische Wirtschaftsminister Taras Vysotskiy kürzlich, dass Kiew in der Erntesaison 2025-2026 keine Exportbeschränkungen für Weizen verhängen werde, da die geschätzten Ernteerträge höher seien und die Exportrate zu Beginn der Saison derzeit niedrig sei.

Gleichzeitig hat sich auch Russlands Getreideversorgung deutlich verändert: Die Exporte über die Ostseehäfen sind in diesem Jahr um 30 % gestiegen. Diese Transportroute hat sich zu einer wichtigen Alternative zur traditionellen Exportroute über das Schwarze Meer entwickelt, die durch die Kriegssituation in der Ukraine stark beeinträchtigt wurde.

Die oben genannten Faktoren schaffen ein Umfeld des Überangebots, was die Hauptursache für den Druck auf die Getreidepreise ist und dazu führt, dass dieser Markt in der kommenden Zeit weiterhin einem Abwärtstrend ausgesetzt sein wird.

Preisliste einiger anderer Waren

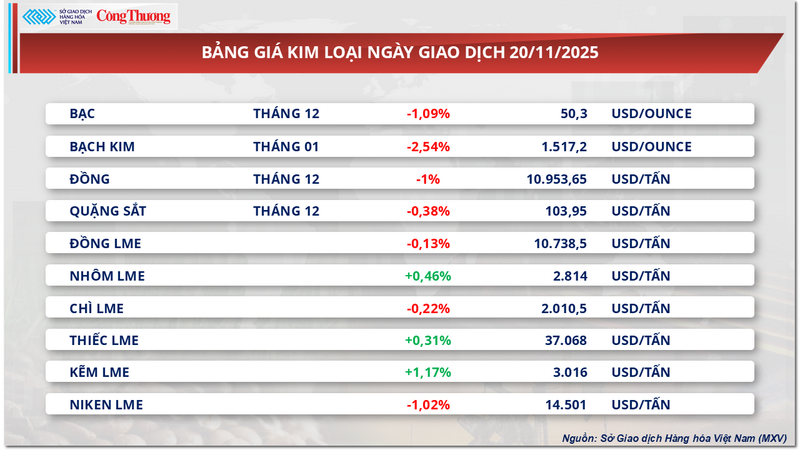

Metallpreisliste

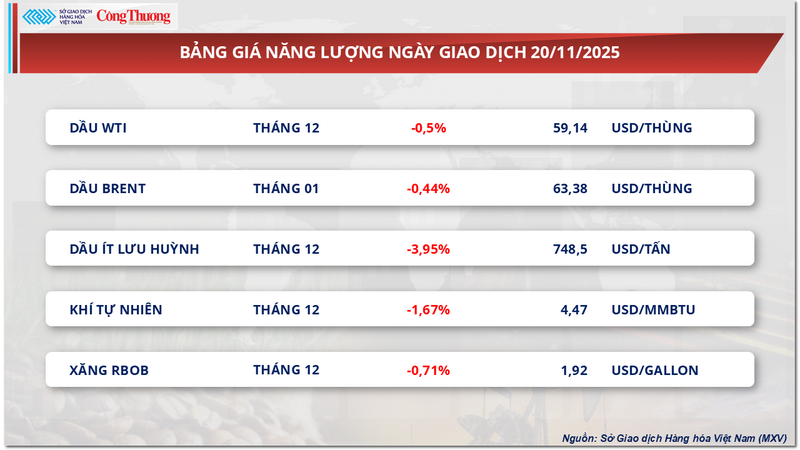

Energiepreisliste

Quelle: https://congthuong.vn/gia-ca-phe-the-gioi-but-pha-giua-ap-luc-thieu-hut-nguon-cung-toan-cau-431437.html

![[Foto] Besuchen Sie Hung Yen und bewundern Sie die Pagode, ein „hölzernes Meisterwerk“, im Herzen des nördlichen Deltas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763716446000_a1-bnd-8471-1769-jpg.webp&w=3840&q=75)

![[Foto] Präsident Luong Cuong empfängt den Sprecher der koreanischen Nationalversammlung, Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763720046458_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, führt Gespräche mit dem Präsidenten des Senats der Tschechischen Republik, Milos Vystrcil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763715853195_ndo_br_bnd-6440-jpg.webp&w=3840&q=75)

![[Foto] Generalsekretär To Lam empfängt den Präsidenten des Senats der Tschechischen Republik, Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763723946294_ndo_br_1-8401-jpg.webp&w=3840&q=75)

Kommentar (0)