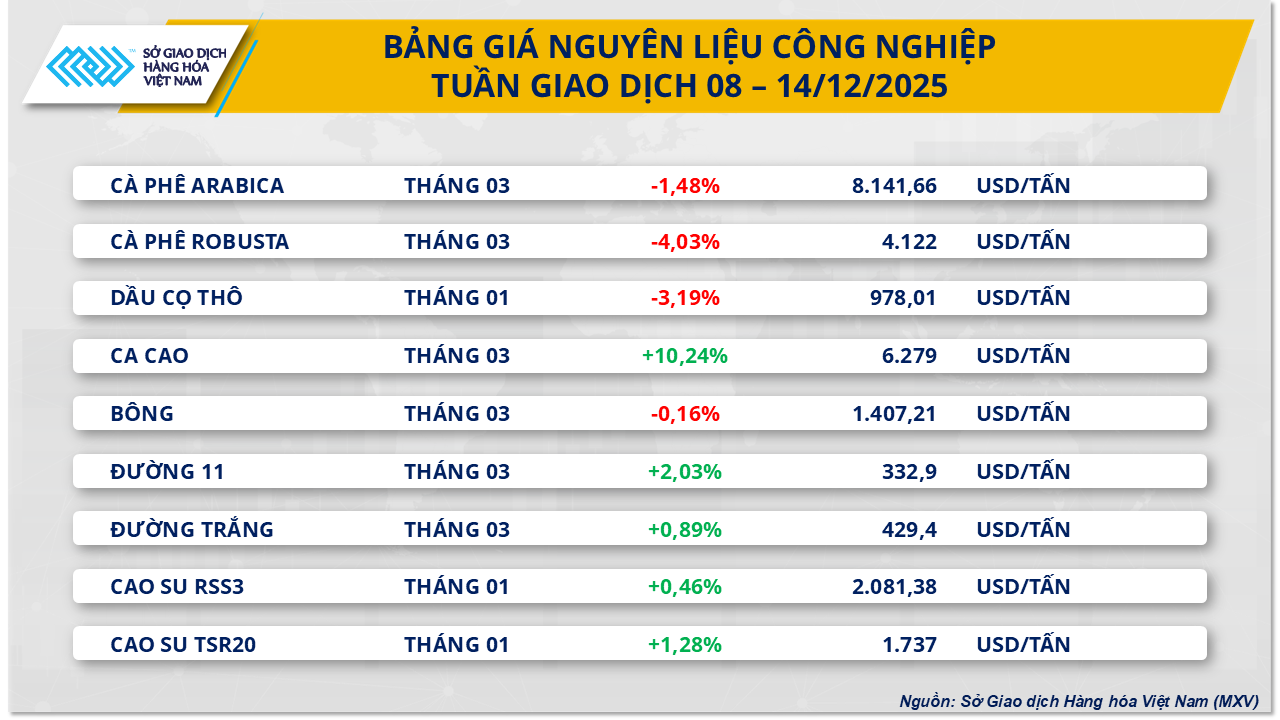

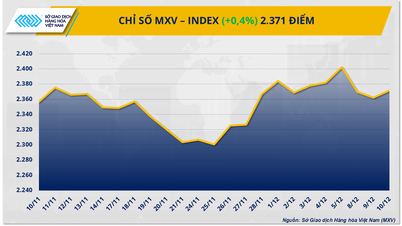

Laut der vietnamesischen Rohstoffbörse (MXV) zeigte der globale Rohstoffmarkt in der vergangenen Woche (8.–14. Dezember 2025) eine uneinheitliche Entwicklung, wobei Angebot und Nachfrage weiterhin die Haupttreiber waren. Die Rohölpreise fielen aufgrund des Überangebots deutlich, während sich die Zuckerpreise merklich erholten.

Die Ölpreise brechen aufgrund von Überangebotsdruck ein.

Der Energiemarkt verzeichnete Verluste, da die Preise für WTI-Rohöl im Vergleich zur Vorwoche um fast 4,4 % auf 57,4 US-Dollar pro Barrel fielen. Auch die Preise für Brent-Rohöl sanken um mehr als 4,1 % auf 61,1 US-Dollar pro Barrel. Hauptgrund hierfür sind die wachsenden Sorgen über ein Überangebot auf dem Weltmarkt.

Alle wichtigen Berichte weisen auf das Ungleichgewicht hin.

Berichte mehrerer führender Energieorganisationen vom Dezember bestätigten diese Einschätzung:

- Die Internationale Energieagentur (IEA) prognostiziert für 2026 einen Ölüberschuss von 3,84 Millionen Barrel pro Tag, was fast 4 % des weltweiten Bedarfs entspricht. Die IEA betont, dass das Angebot von außerhalb der OPEC+, insbesondere aus den USA, schneller wächst als die Nachfrage.

- Die Organisation erdölexportierender Länder (OPEC) argumentiert, dass sich der Markt bis 2026 ausgleichen könnte, sofern OPEC+ die Produktionsdisziplin beibehält. Dieses Argument überzeugt Investoren jedoch nicht ausreichend, da der Staatenbund die Förderquoten bereits erhöht hat und diese erst im ersten Quartal 2026 vorübergehend aussetzen wird.

- Die US-Energieinformationsbehörde (EIA) hat ihre Prognose für die US-Rohölproduktion im Jahr 2025 auf einen Rekordwert von 13,61 Millionen Barrel pro Tag angehoben und rechnet damit, dass die Nachfrage im Jahr 2026 relativ konstant bleiben wird.

Darüber hinaus zeigen aktuelle Daten, dass die US-Rohölbestände weniger stark zurückgingen als erwartet, während die Benzin- und Destillatbestände stark anstiegen, was darauf hindeutet, dass die tatsächliche Kraftstoffnachfrage weiterhin schwach ist.

In Asien verstärkt sich der Abwärtsdruck auf die Preise, da die Angebote aus Russland, Iran, Venezuela und dem Nahen Osten stark konkurrieren und Saudi-Arabien gezwungen ist, seine offiziellen Verkaufspreise zu senken. Gleichzeitig schwächelt die Nachfrage aus China. Laut MXV dürfte der Abwärtsdruck auf die Ölpreise angesichts des anhaltenden Überangebots auch in der kommenden Woche anhalten.

Der Zuckermarkt erholt sich trotz Versorgungsengpässen.

Im Gegensatz zum Energiesektor herrschte im Rohstoffsektor ein enormer Kaufdruck, insbesondere auf dem Zuckermarkt. Zum Handelsschluss am Freitag (12. Dezember) stiegen die Rohzuckerpreise um 2,03 % auf 332,9 US-Dollar pro Tonne; auch die Preise für Weißzucker legten um fast 1 % zu und notierten bei rund 429 US-Dollar pro Tonne.

Das Kostenparadoxon in Indien

In Indien, dem weltweit zweitgrößten Zuckerproduzenten, steht die Zuckerindustrie vor erheblichen finanziellen Problemen, da die Produktionskosten die Verkaufspreise bei Weitem übersteigen. Die Produktionskosten in den Fabriken belaufen sich auf rund 430 US-Dollar pro Tonne, während der Inlandspreis für Zucker nur etwa 397 US-Dollar pro Tonne beträgt. Diese Situation könnte die Regierung zu einem Eingreifen zwingen, um die Lieferkette zu stabilisieren.

Technische und wettbewerbsbezogene Faktoren von Ethanol

Der Markt wird stark von rekordhohen Short-Positionen von Investmentfonds beeinflusst, was zu technischen Kursanstiegen führen könnte. Zudem liegen die Ethanolpreise derzeit 33 bis 55 US-Dollar pro Tonne über den Zuckerpreisen. Dies veranlasst brasilianische Zuckerfabriken, der Ethanolproduktion Priorität einzuräumen, wodurch das Zuckerangebot für den Export sinkt und in naher Zukunft eine solide Preisstützung entsteht.

Quelle: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Foto] Zwei Flüge sind erfolgreich auf dem Flughafen Long Thanh gelandet und gestartet.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Kommentar (0)