In den kommenden zwölf Monaten werden Anleihen im Wohnimmobiliensektor im Wert von rund 109 Billionen VND fällig. Davon sind schätzungsweise 30 Billionen VND von einer verspäteten Kapitalrückzahlung bedroht.

Es bestehen Bedenken, dass Anleihen im Wert von zehntausenden Milliarden Dong von verspäteter Kapitalrückzahlung bedroht sind.

In den kommenden zwölf Monaten werden Anleihen im Wohnimmobiliensektor im Wert von rund 109 Billionen VND fällig. Davon sind schätzungsweise 30 Billionen VND von einer verspäteten Kapitalrückzahlung bedroht.

11 % der Anleiheemittenten im Oktober haben ein niedriges Kreditrating.

Laut dem Bericht von VIS Rating zum Unternehmensanleihenmarkt vom Oktober 2024 erreichte das Volumen neu emittierter Unternehmensanleihen im Oktober 2024 28.100 Milliarden VND und lag damit unter den 56.200 Milliarden VND, die im September 2024 neu emittiert wurden. Geschäftsbanken emittierten insgesamt 15.800 Milliarden VND und stellten damit weiterhin den Großteil der Neuemissionen.

Von den im Oktober 2024 von Banken begebenen Anleihen sind 20 % nachrangige Anleihen, die als Tier-2-Kapital anrechenbar sind. Diese Anleihen wurden von der Vietnam Joint Stock Commercial Bank for Industry and Trade, der Tien Phong Commercial Joint Stock Bank, der Loc Phat Vietnam Commercial Joint Stock Bank und der Bac A Commercial Joint Stock Bank emittiert. Die Laufzeiten dieser Tier-2-Kapitalanleihen liegen zwischen 7 und 15 Jahren, die Zinssätze im ersten Jahr zwischen 6,5 % und 7,9 %. Die übrigen Anleihen sind unbesicherte Anleihen mit einer Laufzeit von 3 Jahren und festen Zinssätzen zwischen 5,0 % und 6,0 %.

Im Oktober 2024 wurden ein Emittent aus dem Infrastruktursektor und ein Emittent aus dem Bankensektor verzeichnet, die Anleihen mit einem Gesamtwert von 1.800 Milliarden VND öffentlich emittierten.

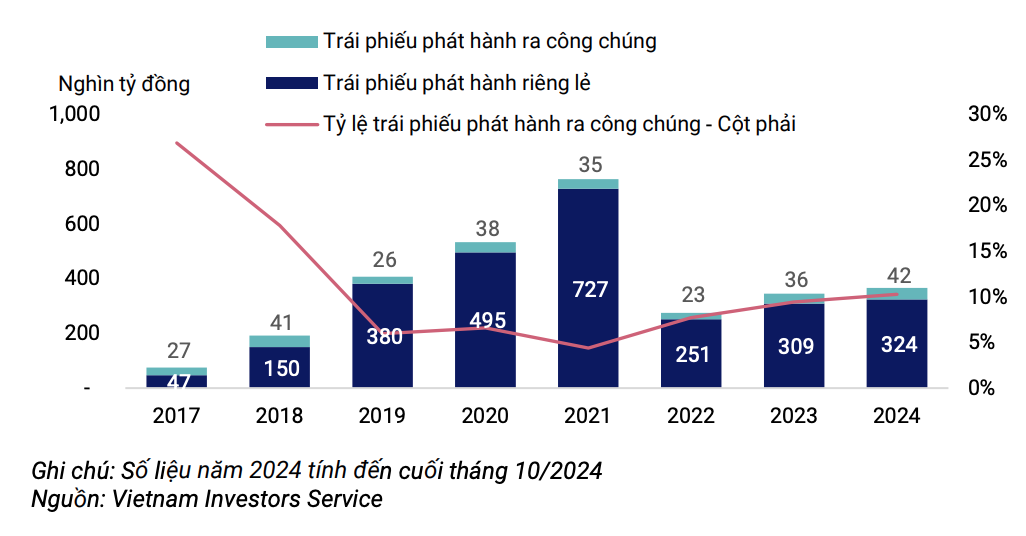

Insgesamt erreichte das Emissionsvolumen neuer Anleihen in den ersten zehn Monaten des Jahres 2024 366 Billionen VND und übertraf damit das Emissionsvolumen im Jahr 2023. Davon stammten 11,5 % des Gesamtvolumens neu emittierter Anleihen aus öffentlichen Emissionen.

|

Volumen der Emission privater/öffentlicher Anleihen nach Jahr. |

Im Oktober lag der Anteil der Emittenten mit einem unterdurchschnittlichen oder schwachen Kreditprofil bei 11 %, eine Verbesserung gegenüber dem Vormonat (24 %). Emittenten mit schwachem Kreditprofil gehören zum Nicht-Finanzsektor. Diese Organisationen weisen eine extrem niedrige Verschuldungsquote und Schuldendienstquote auf, was darauf hindeutet, dass ihre Geschäftstätigkeit nicht genügend Erträge und Cashflow generiert, um Kapital und Zinsen zu tilgen.

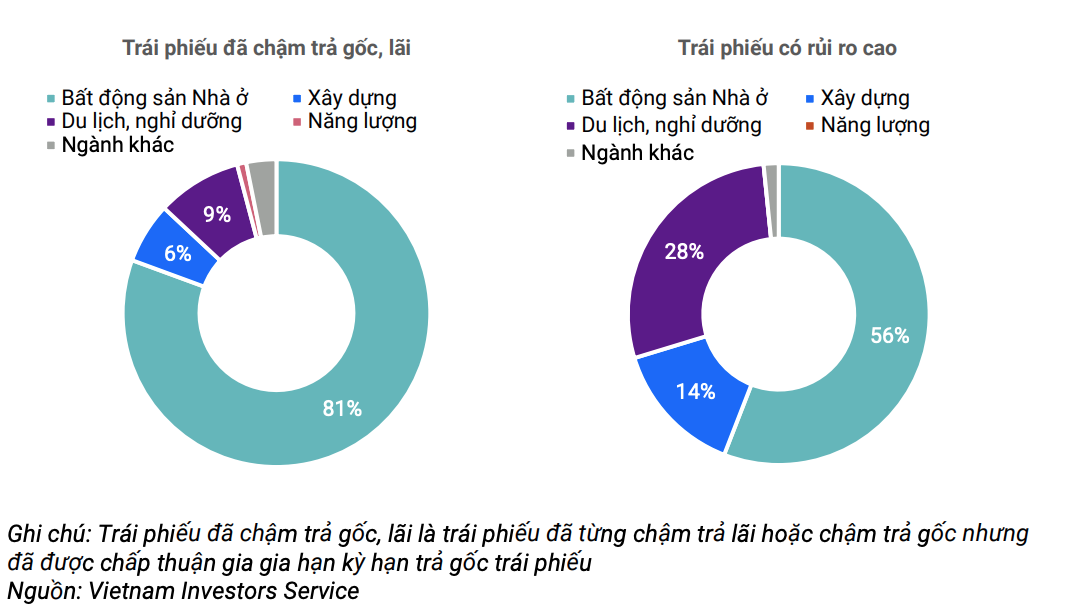

Seit Jahresbeginn stammen 56 % der Emittenten mit schwacher Bonität aus dem Immobilien-, Wohnungs- und Bausektor. Mehr als die Hälfte dieser Emittenten sind neu gegründete Unternehmen ohne Kerngeschäft, so VIS Rating.

Laut der Ratingagentur weisen mehrere Finanzinstitute, die 2024 Anleihen emittieren, ein schwaches Kreditprofil auf. Zu dieser Gruppe gehören kleinere Banken, Finanzgesellschaften und Wertpapierfirmen, deren Solvenz und Liquidität als „unterdurchschnittlich“ oder schlechter eingestuft werden.

Schätzungsweise 30.000 Milliarden VND an Anleihen sind von einer verspäteten Rückzahlung des Kapitals bedroht.

VIS Rating verzeichnete im letzten Monat keine neu gemeldeten überfälligen Anleihen; die Gesamtquote überfälliger Anleihen am Markt lag Ende Oktober 2024 bei 14,9 % und blieb damit gegenüber dem Vormonat unverändert.

Im Oktober 2024 zahlten 13 Emittenten einen Teil oder den gesamten ausstehenden Kapitalbetrag überfälliger Anleihen mit einem Gesamtwert von 269 Milliarden VND. Die Rückzahlungsquote für überfällige Kapitalbeträge stieg um 0,1 % auf 21,5 %.

Einige Indikatoren am Primärmarkt verbesserten sich. Am Sekundärmarkt erreichte der Umsatz mit Unternehmensanleihen im Oktober den höchsten Stand seit Juli 2023. Davon entfielen rund 75 % des Transaktionsvolumens auf die Sektoren Banken und Immobilien.

In den ersten zehn Monaten des Jahres 2024 belief sich der Gesamtwert neu emittierter überfälliger Anleihen auf 16,6 Billionen VND und lag damit um 137,6 Billionen VND niedriger als im Vorjahreszeitraum. Die kumulierte Überfälligkeitsquote blieb Ende Oktober 2024 mit 14,9 % stabil. Der Energiesektor wies mit 45 % die höchste kumulierte Überfälligkeitsquote auf, während der Wohnimmobiliensektor 60 % der gesamten überfälligen Anleihen ausmachte.

VIS Rating zufolge besteht für 14 von 42 Anleihen mit Fälligkeit im November 2024 weiterhin ein hohes Risiko, dass die Kapitalrückzahlung nicht fristgerecht erfolgt. Die meisten dieser Anleihen wiesen bereits bei früheren Anleihen verspätete Zinszahlungen auf. 33 % der im November 2024 fälligen Anleihen sind von einer verspäteten Kapitalrückzahlung bedroht. Dieser Wert liegt über der Quote von 10,5 % der Anleihen, bei denen in den ersten zehn Monaten des Jahres 2024 Kapitalrückzahlungen verspätet erfolgten.

In den kommenden zwölf Monaten werden im Wohnimmobiliensektor Anleihen im Wert von rund 109 Billionen VND fällig, was fast der Hälfte des Gesamtvolumens fälliger Anleihen entspricht. Davon sind schätzungsweise 30 Billionen VND von einer verspäteten Kapitalrückzahlung bedroht.

|

| Anleihen mit Fälligkeit in den nächsten 12 Monaten nach Branchengruppen. |

Bezüglich der Situation bei überfälligen Unternehmensanleihen haben im Oktober 13 Emittenten aus den Bereichen Wohnimmobilien, Energie, Tourismus und Resorts insgesamt 269 Milliarden VND an Anleihegläubiger zurückgezahlt. Davon entfielen 50 % der gesamten Rückzahlung auf die Yang Trung Wind Power Joint Stock Company. Dieses Energieunternehmen hatte die Zinszahlungen für die Jahre 2022 und 2023 verspätet geleistet.

Die Quote verspäteter Einziehung überfälliger Anleihen stieg bis Ende Oktober 2024 um 0,1 Prozentpunkte auf 21,5 Prozent.

Quelle: https://baodautu.vn/lo-ngai-hang-chuc-nghin-ty-dong-trai-phieu-co-nguy-co-cham-tra-no-goc-d229617.html

![[Foto] Premierminister Pham Minh Chinh empfängt den Präsidenten der kubanischen Nachrichtenagentur für Lateinamerika.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Kommentar (0)