Die Vietnam International Bank (VIB ) erzielte in neun Monaten einen Gesamtumsatz von 15.300 Milliarden VND und einen ausstehenden Kreditbestand von fast 300.000 Milliarden VND, was einem Anstieg von 12 % gegenüber dem Jahresbeginn entspricht.

Hervorragendes Kreditwachstum und Kapitalmobilisierung

Zum 30. September 2024 beliefen sich die Gesamtaktiva der VIB auf über 445 Billionen VND, ein Plus von 9 % gegenüber Jahresbeginn. Davon entfielen über 298 Billionen VND auf ausstehende Kredite, ein Anstieg von fast 12 %, der über dem Branchendurchschnitt von 9 % lag. Allein im dritten Quartal verzeichnete die VIB ein Kreditwachstum von fast 7 % und zählt damit zu den wachstumsstärksten Privatkundenbanken der Branche. Die Kapitalmobilisierung der VIB stieg in den ersten neun Monaten des Jahres um 8 % und lag damit fast doppelt so hoch wie der Branchendurchschnitt. Der Kapitalbedarf für das Kreditgeschäft wurde somit gedeckt.

Zinsstützung, erweiterte Investitionen, umsichtige Rückstellungen

Nach den ersten neun Monaten des Jahres erzielte VIB einen Gesamtumsatz von 15,3 Billionen VND, wobei der Nettozinsertrag im Vergleich zum Vorjahreszeitraum um 9 % zurückging. Durch die Fokussierung auf bonitätsstarke Kundensegmente und die Einführung zahlreicher wettbewerbsfähiger Zinsprodukte für Privatkunden sank die Nettozinsmarge (NIM). Dennoch blieb die NIM von VIB mit 4 % positiv.

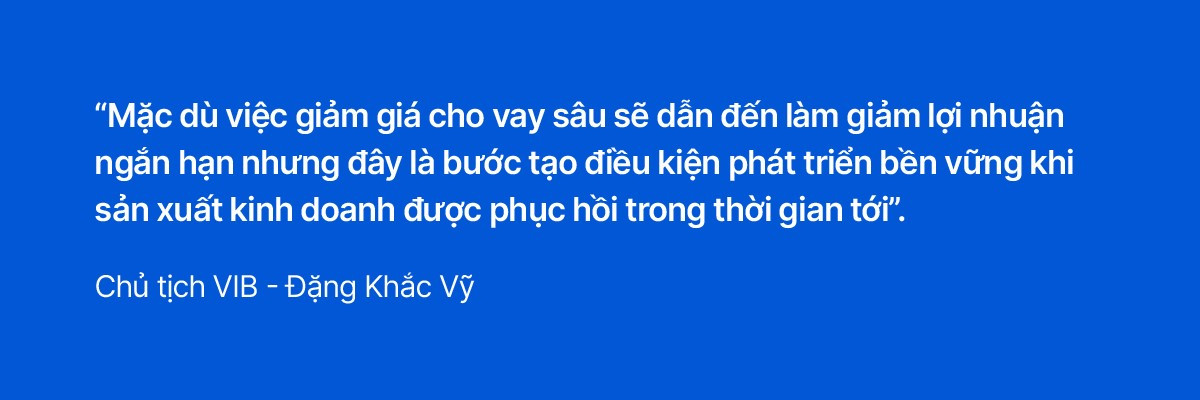

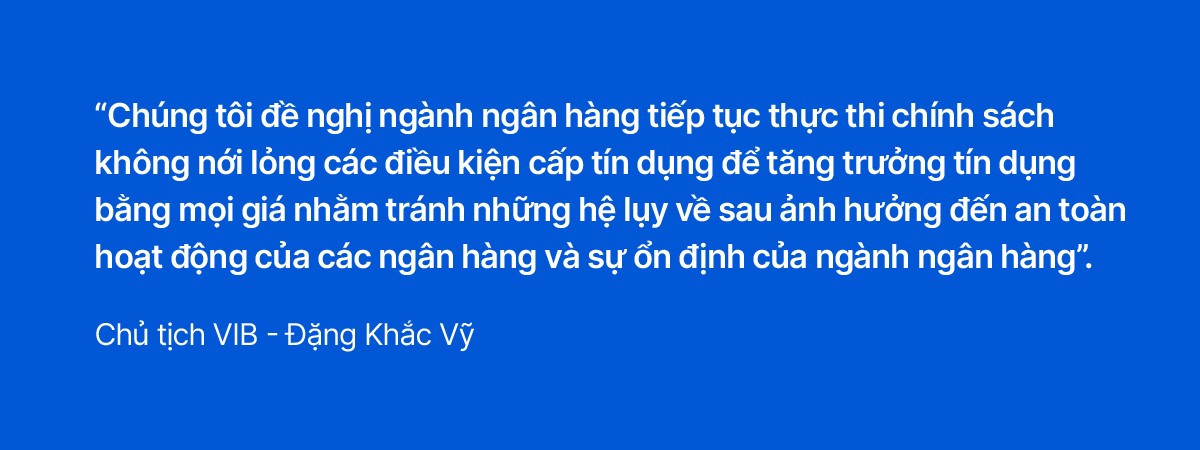

Herr Dang Khac Vy, Vorstandsvorsitzender der VIB, erklärte, die Bank habe die Kreditzinsen für alle Kundensegmente deutlich gesenkt, um Angebot und Nachfrage anzukurbeln und so das Wirtschaftswachstum zu fördern. Darüber hinaus betonten die Führungskräfte der VIB, dass Banken ein sicheres und starkes Kreditwachstum gewährleisten müssten, um eine gesunde und nachhaltige Entwicklung des Bankensektors zu sichern.

Die Zinserträge der VIB erreichten in den ersten neun Monaten des Jahres 2024 3.500 Milliarden VND, ein Plus von 5 % und ein Anteil von 23 % am Gesamtumsatz der Bank. Die Betriebskosten stiegen im gleichen Zeitraum um 13 % aufgrund von Investitionen in Personal, die Eröffnung neuer Filialen, Technologie, Digital Banking und Marketing. Die Kosten-Nutzen-Quote (CIR) der VIB stieg vorübergehend auf 36 %, verbessert sich aber im Vergleich zum Vorquartal, da Kostenoptimierungsmaßnahmen konsequent umgesetzt werden und neue Filialen ihren Betrieb erfolgreich aufnehmen.

In den ersten neun Monaten verfolgte VIB weiterhin eine umsichtige Risikovorsorgepolitik mit einem Risikovorsorgeniveau von rund 3.230 Milliarden VND, ein Anstieg um 2 % und eine verbesserte Deckungsquote im Vergleich zum Vorjahreszeitraum. Angesichts der verbesserten Vermögensqualität sanken die Risikovorsorgen im dritten Quartal zudem um mehr als 25 % gegenüber dem Vorjahreszeitraum. Insgesamt belief sich der Vorsteuergewinn von VIB nach den ersten neun Monaten des Jahres auf 6.600 Milliarden VND, ein Rückgang um 21 % gegenüber dem Vorjahreszeitraum. Die Eigenkapitalrendite (ROE) lag bei rund 19 %.

Verbesserte Vermögensqualität, geringstes Branchenkonzentrationsrisiko

Die Verbindlichkeiten der VIB-Gruppe 2 sind um mehr als 4 Billionen VND gesunken, was einem Rückgang von 27 % entspricht. Gleichzeitig hat sich die Rücklage im Vergleich zum Jahresbeginn um 27 % erhöht. Die Quote notleidender Kredite der VIB beträgt zum 30. September 2024 2,67 %.

Die Sicherheitsmanagementindikatoren befinden sich auf einem optimalen Niveau. Die Eigenkapitalquote (CAR) nach Basel II beträgt 11,5 % (Vorgabe: über 8 %). Die Kredit-Einlagen-Quote (LDR) liegt bei 75 % (Vorgabe: unter 85 %). Der Anteil kurzfristiger Kapitalquellen an mittel- und langfristigen Krediten beträgt 26 % (Vorgabe: unter 30 %). Die Netto-Kapitalquellenquote (NSFR) nach Basel III beträgt 111 % (Standard: über 100 %).

Aufbau einer angesehenen Marke, innovative Produkte

Anfang Oktober 2024 wurde VIB von der Asian Enterprise Association als „Asia's Excellent Enterprise 2024“ ausgezeichnet. Damit wurden die herausragenden Finanzprodukte und -lösungen für Privatkunden, die modernen digitalen Bankanwendungen, die transparente Unternehmensführung und die Vorreiterrolle bei der Anwendung internationaler Standards gewürdigt.

Darüber hinaus hat VIB als erstes Unternehmen in Vietnam einen personalisierten Kartendesign-Service eingeführt, der auf die individuellen Bedürfnisse zugeschnitten ist und auf der Gen AI-Technologie basiert.

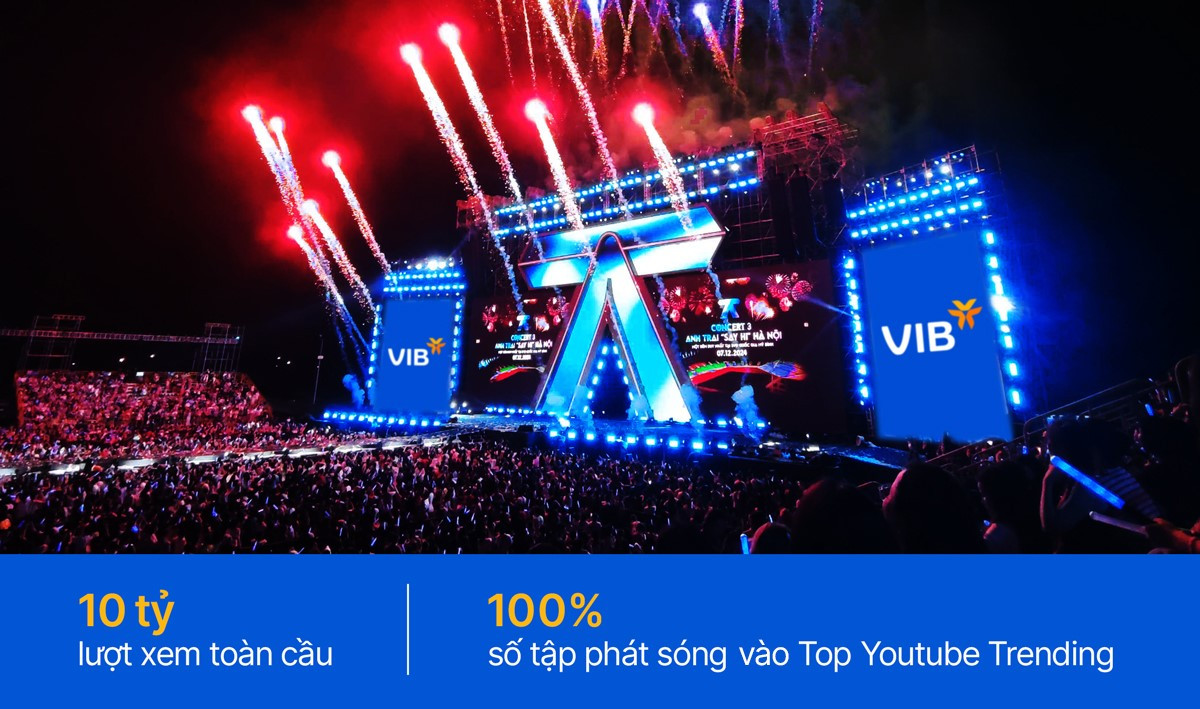

VIB setzt seine starke Position als führende Retailbank fort und bekräftigt mit dem Programm „Anh Trai Say Hi“ sein Ziel, den Kartentrend anzuführen. Das Programm verzeichnete plattformübergreifend über 10 Milliarden Aufrufe, und alle Folgen waren in den YouTube-Trends vertreten.

Verantwortung und Beitrag zur Gemeinschaft

Während seiner mehr als 28-jährigen Gründungs- und Entwicklungszeit hat VIB stets aktiv zur Gemeindeentwicklung beigetragen, insbesondere durch wirtschaftliche und soziale Aktivitäten, vor allem durch Budgetbeiträge und die Einhaltung internationaler Standards.

VIB ist soeben in die Top 4 der Privatbanken mit den größten Budgetbeiträgen aufgestiegen und belegt mit fast 3.300 Milliarden VND den 11. Platz unter den privaten Unternehmen mit den größten Budgetbeiträgen im Jahr 2023.

In den ersten neun Monaten des Jahres steuerte VIB 15 Milliarden VND zur landesweiten Initiative zur Verbesserung der Lebensbedingungen bei; beteiligte sich an der Beseitigung von provisorischen und baufälligen Häusern; gab 5 Milliarden VND für die Unterstützung des Wiederaufbaus nach dem Sturm Yagi aus und investierte 7 Milliarden VND in die Förderung von Studentenstipendien, Dankesaktionen und die Unterstützung von Kultur, Bildung und Gesellschaft.

Doan Phong

Quelle: https://vietnamnet.vn/vib-ghi-nhan-loi-nhuan-9-thang-6600-ty-dong-tin-dung-tang-12-2334594.html

![[Foto] Premierminister Pham Minh Chinh trifft sich mit Vertretern herausragender Lehrer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Kommentar (0)