Με την ανάκαμψη της αγοράς ακινήτων, η VPBank επιταχύνει τις δανειοδοτικές της δραστηριότητες.

Η μακροοικονομική εικόνα δείχνει σαφή σημάδια ανάκαμψης, δίνοντας νέα πνοή στην αγορά ακινήτων μετά από μια παρατεταμένη περίοδο στασιμότητας. Τα νομικά εμπόδια σταδιακά εξαλείφονται, πολλά νέα έργα ξεκινούν, το επενδυτικό κλίμα βελτιώνεται και η νέα προσφορά αυξάνεται, δημιουργώντας έναν νέο κύκλο ανάπτυξης για τον κλάδο. Ταυτόχρονα, η οδηγία της κυβέρνησης για την εφαρμογή πιστωτικών λύσεων για την υποστήριξη των νέων στην αγορά κατοικίας έχει επίσης δώσει σημαντική ώθηση στην αγορά.

Μια έκθεση της CBRE δείχνει ότι η δραστηριότητα στον τομέα των ακινήτων κατά το δεύτερο τρίμηνο του 2025 επιταχύνθηκε σημαντικά, σύμφωνα με προηγούμενες προβλέψεις. Συγκεκριμένα, ο συνολικός αριθμός πρωτογενών συναλλαγών τόσο σε διαμερίσματα όσο και σε οικόπεδα στο Ανόι και την πόλη Χο Τσι Μινχ έφτασε περίπου τις 9.300 μονάδες, σημειώνοντας αύξηση 47% σε σύγκριση με το προηγούμενο τρίμηνο. Για τους πρώτους έξι μήνες του έτους, ο αριθμός των συναλλαγών έφτασε περίπου τις 15.600 μονάδες, σημειώνοντας αύξηση 3% σε σύγκριση με την ίδια περίοδο του 2024.

Από τραπεζικής άποψης, η αναζωπύρωση της αγοράς ακινήτων προσφέρει ευκαιρίες τόσο για τους αγοραστές κατοικιών όσο και για τους κατασκευαστές, ενώ παράλληλα ανοίγει περιθώρια για ισχυρή πιστωτική ανάπτυξη. «Τίποτα δεν οδηγεί την πιστωτική ανάπτυξη καλύτερα από μια δυναμική αγορά ακινήτων. Τα δεδομένα δείχνουν ότι τα χρόνια ισχυρής πιστωτικής ανάπτυξης συμπίπτουν πάντα με περιόδους άνθησης της αγοράς ακινήτων», τόνισε ο κ. Ngo Hoang Long, Διευθυντής του Ερευνητικού Κέντρου VPBankS, στην ομιλία #5 της VPBankS.

Εκμεταλλευόμενη αυτό το πλαίσιο, η Vietnam Prosperity Commercial Bank (VPBank, HoSE: VPB) εφάρμοσε γρήγορα ευέλικτες πιστωτικές λύσεις, εστιάζοντας ιδιαίτερα σε στεγαστικά δάνεια που απευθύνονται σε πελάτες με πραγματικές ανάγκες. Στις αρχές του έτους, η VPBank λάνσαρε ένα προνομιακό πακέτο στεγαστικών δανείων ειδικά για νέους πελάτες κάτω των 35 ετών, με επιτόκια που ξεκινούν από μόλις 5,2% ετησίως, ευέλικτες περιόδους σταθερού επιτοκίου έως 24 μήνες και απλές διαδικασίες. Με αυτό το πακέτο δανείων, οι αγοραστές κατοικιών μπορούν να έχουν πρόσβαση σε δάνεια έως και 80% της αξίας του ακινήτου, με μέγιστη διάρκεια δανείου 25 έτη.

Μέσω αυτών των λύσεων, η πιστωτική ανάπτυξη της VPBank έφτασε το 14% μόνο στο δεύτερο τρίμηνο του 2025. Τα προϊόντα στεγαστικών δανείων ηγήθηκαν της ανάπτυξης στο τμήμα των ιδιωτών πελατών χάρη στην τάση ανάκαμψης στην αγορά ακινήτων, σύμφωνα με την κα Le Hoang Khanh An, Οικονομική Διευθύντρια της VPBank.

Παράλληλα, η κα Khanh An δήλωσε ότι για τους μεγάλους εταιρικούς πελάτες, η VPBank έχει παρατηρήσει διαφοροποιημένη ανάπτυξη σε διάφορους τομείς, από την κατασκευή και τη μεταποίηση, το χονδρικό και λιανικό εμπόριο, έως τον τουρισμό και τη φιλοξενία, καθώς και τα ακίνητα, αντανακλώντας μια στρατηγική αξιοποίησης των ευκαιριών της αγοράς, διασφαλίζοντας παράλληλα την ισορροπία κινδύνου μέσω της διαφοροποίησης του χαρτοφυλακίου.

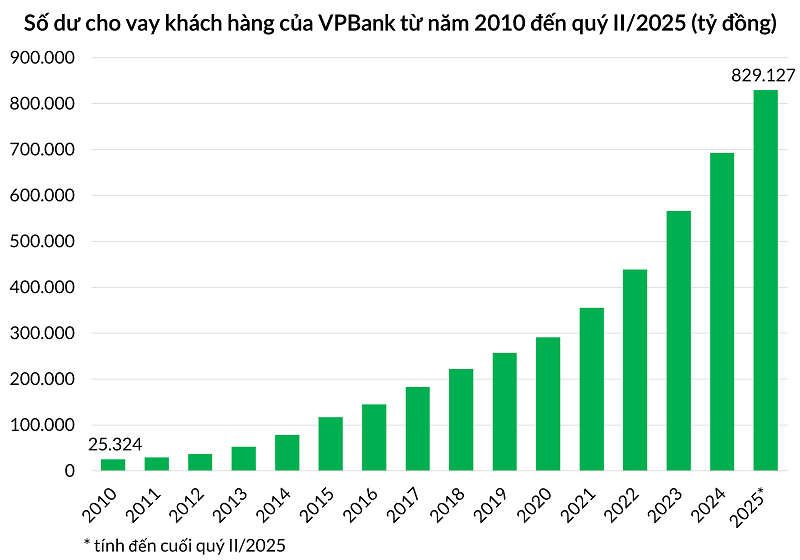

Η δυναμική από τον τομέα των ακινήτων συνέβαλε θετικά στα συνολικά αποτελέσματα, βοηθώντας το ενοποιημένο χαρτοφυλάκιο δανείων της VPBank να ξεπεράσει τα 842.000 δισεκατομμύρια VND, σημειώνοντας αύξηση 18,6% σε ετήσια βάση και 30,3% σε ετήσια βάση. Το συνολικό ενεργητικό της VPBank ξεπέρασε τα 1,1 εκατομμύρια δισεκατομμύρια VND, το υψηλότερο μεταξύ των ιδιωτικών τραπεζών χωρίς κρατικό κεφάλαιο. Ταυτόχρονα, τα ενοποιημένα κέρδη προ φόρων της VPBank κατά το πρώτο εξάμηνο του έτους ανήλθαν σε 11.229 δισεκατομμύρια VND, σημειώνοντας αύξηση 30% σε ετήσια βάση.

Η VPBank κατέγραψε ισχυρή πιστωτική ανάπτυξη κατά το πρώτο εξάμηνο του 2025. |

Ευκαιρίες βελτίωσης της ποιότητας των περιουσιακών στοιχείων

Η ανάκαμψη της αγοράς ακινήτων έχει επίσης επηρεάσει θετικά τις προσπάθειες επίλυσης χρεών. Ο κ. Phung Duy Khuong, Αναπληρωτής Γενικός Διευθυντής αρμόδιος για τον Νότο και Διευθυντής του Τμήματος Προσωπικών Τραπεζικών Υπηρεσιών της VPBank, δήλωσε: «Με την αναθέρμανση και τη βελτίωση της αγοράς ακινήτων, πιστεύουμε ότι η ανάκτηση και η επίλυση των χρεών από στεγαστικά δάνεια ακινήτων θα επιτύχει θετικά αποτελέσματα τους τελευταίους έξι μήνες του 2025». Η ανάκαμψη της αγοράς ακινήτων όχι μόνο βελτιώνει την ποιότητα των περιουσιακών στοιχείων, αλλά μειώνει και την πίεση των προβλέψεων, υποστηρίζοντας έτσι την κερδοφορία.

Οι προοπτικές για την αγορά ακινήτων ενισχύονται από διάφορες μακροοικονομικές πολιτικές: τη νομιμοποίηση του Ψηφίσματος 42, το Ψήφισμα 68 για την ανάπτυξη της ιδιωτικής οικονομίας, μαζί με νέους νόμους όπως ο Νόμος περί Γης, ο Νόμος περί Στέγασης και ο Νόμος περί Ακινήτων, καθώς και από προσπάθειες για την τόνωση των δημόσιων επενδύσεων και την επιτάχυνση της οικονομικής ανάπτυξης...

Συγκεκριμένα, η νομιμοποίηση του Ψηφίσματος 42 στον τροποποιημένο Νόμο περί Πιστωτικών Ιδρυμάτων θα επιτρέψει στις τράπεζες, συμπεριλαμβανομένης της VPBank, να κατάσχουν εξασφαλίσεις όταν οι πελάτες αθετούν τις υποχρεώσεις πληρωμής. Ο κ. Khuong δήλωσε ότι το Ψήφισμα 42 θα δημιουργήσει ένα πιο ανοιχτό, διαφανές και σαφές νομικό πλαίσιο, επηρεάζοντας έτσι θετικά τις προσπάθειες είσπραξης και εξυγίανσης χρεών της τράπεζας.

Οι νέοι κανονισμοί βοηθούν τις τράπεζες να είναι πιο προνοητικές, να μειώνουν τον χρόνο και το κόστος επίλυσης χρεών, ενώ παράλληλα ενισχύουν τη συνεργασία των πελατών στην εκπλήρωση των οικονομικών υποχρεώσεών τους. Χάρη στην καλά προετοιμασμένη εσωτερική της βάση, η VPBank θεωρείται πλέον από πολλούς οργανισμούς ως μία από τις τράπεζες που είναι σε θέση να αξιοποιήσουν καλύτερα αυτό το νέο νομικό πλαίσιο.

«Πιστεύουμε ότι οι μεγάλες τράπεζες με υψηλό κόστος προβλέψεων, όπως η VPB και η CTG, και οι μικρότερες τράπεζες, όπως η OCB, η MSB και η VIB, θα ωφεληθούν περισσότερο από τις υπόλοιπες εάν εγκριθεί αυτό το προσχέδιο», αξιολόγησε η έκθεση της MBS Securities τις τραπεζικές προοπτικές όταν νομιμοποιηθεί το Ψήφισμα 42.

Πηγή: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

Σχόλιο (0)