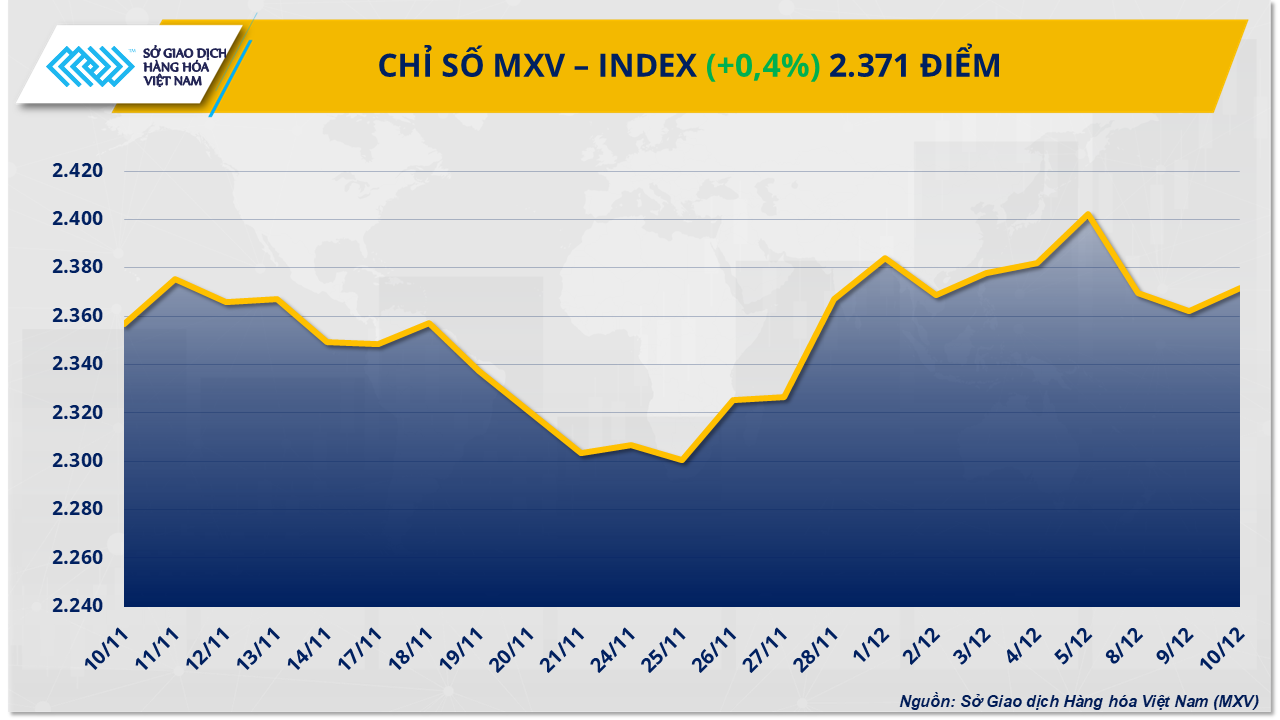

Este movimiento desató el optimismo de los inversores, lo que atrajo capital al mercado de materias primas el 10 de diciembre. Al cierre, el índice MXV subió un 0,4%, hasta los 2.371 puntos.

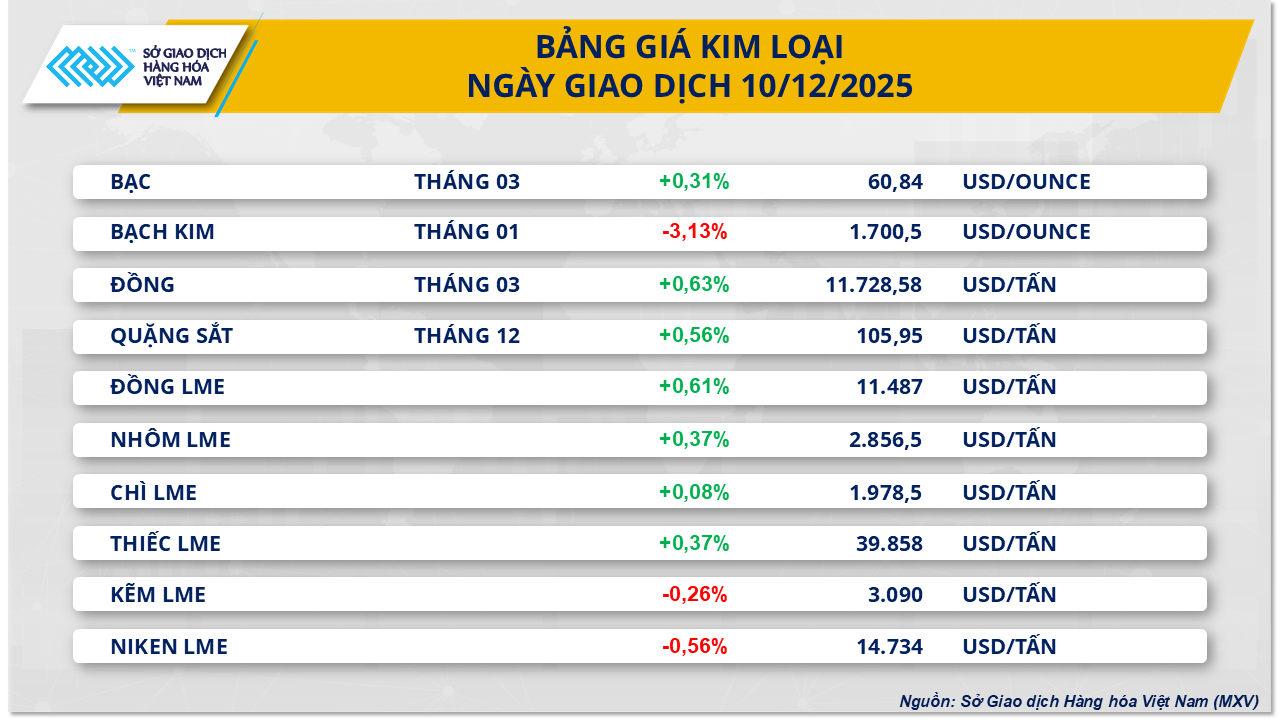

Los precios del cobre se recuperaron después de dos días consecutivos de caídas.

Al cierre de la sesión de ayer, el mercado de metales estuvo dominado por el verde, con 7 de cada 10 materias primas subiendo de precio. Cabe destacar que, tras dos sesiones consecutivas de debilidad, el precio del cobre COMEX se recuperó más de un 0,6%, alcanzando los 11.802 dólares por tonelada.

Este avance positivo se produce poco después de que el Comité Federal de Mercado Abierto (FOMC) concluyera su reunión de política monetaria de dos días y decidiera recortar el tipo de interés de referencia en otros 25 puntos básicos. En consecuencia, el tipo de interés de los fondos federales se redujo a un rango del 3,5% al 3,75%, su nivel más bajo desde noviembre de 2022. La Fed declaró que el crecimiento del empleo se ha desacelerado este año, mientras que la tasa de desempleo ha aumentado, lo que refuerza la justificación para la flexibilización de la política monetaria.

La bajada de las tasas de interés debilitó al dólar estadounidense, lo que aumentó el atractivo de las materias primas denominadas en dólares, incluido el cobre. El índice DXY también puso fin ayer a su racha de cuatro sesiones alcistas, cayendo un 0,6% hasta los 98,66 puntos.

La recuperación de los precios del cobre también se ve respaldada por las señales políticas de China. Pekín ha reafirmado su compromiso con una política fiscal activa y una postura monetaria ligeramente moderada en un contexto de atonía del mercado inmobiliario, desaceleración del consumo y exceso de capacidad en algunos sectores. Como mayor consumidor mundial de cobre, cualquier compromiso de apoyo macroeconómico por parte de China refuerza las expectativas de demanda.

A finales de noviembre, circuló en el mercado la noticia de que China estaba considerando un nuevo paquete de medidas para el sector inmobiliario, que incluía subsidios hipotecarios, flexibilización de las deducciones fiscales y reducción de los costos de transacción de la vivienda. Estas políticas impactarían directamente en la industria de la construcción —un sector que representa aproximadamente el 26% de la demanda mundial de cobre— y, por lo tanto, se convertirían en un catalizador crucial para el impulso de los precios.

Por el contrario, el mercado sigue pendiente del riesgo de que EE. UU. imponga aranceles a la importación de cobre refinado el próximo año, lo que podría impulsar un aumento repentino del flujo del metal hacia EE. UU. Al 10 de diciembre, la cantidad de cobre almacenada en las instalaciones de COMEX había superado las 403.000 toneladas, 4,8 veces más que a principios de año. Según el Servicio Geológico de EE. UU. (USGS), EE. UU. consumirá aproximadamente 1,6 millones de toneladas de cobre refinado en 2024, de las cuales casi la mitad dependerá de las importaciones. Por lo tanto, el riesgo de aranceles genera preocupación por una posible escasez localizada de suministro en este mercado, lo que impulsaría aún más los precios del cobre.

Los factores de oferta y demanda empujaron los precios del maíz por debajo de los 175 dólares por tonelada.

El mercado agrícola de ayer se vio sometido a una fuerte presión vendedora, con 5 de 7 productos básicos cerrando en rojo. El precio del maíz atrajo especial atención, registrando una caída de más del 0,8%, cayendo por debajo de los 175 $/tonelada y cerrando en 174,8 $/tonelada.

Según la evaluación de MXV, la presión a la baja sobre los precios del maíz ayer se debió principalmente a un panorama menos positivo de la oferta y la demanda. El informe semanal de la Agencia de Información Energética de Estados Unidos (EIA) mostró que, en la semana que finalizó el 5 de diciembre, la producción de etanol en Estados Unidos alcanzó poco más de 1.1 millones de barriles diarios, una disminución de casi el 2% con respecto a la semana anterior. Si bien los inventarios de etanol disminuyeron ligeramente en 1,000 barriles, el consumo de etanol en las refinerías disminuyó en 6,000 barriles diarios, a 851,000 barriles diarios, mientras que las exportaciones disminuyeron hasta en 45,000 barriles diarios, a 125,000 barriles diarios.

La demanda de maíz también se ha visto afectada negativamente por los datos de la Comisión Europea (CE). Al 7 de diciembre, las importaciones de maíz de la UE para la temporada 2025-2026 ascendieron a tan solo 7,12 millones de toneladas, lo que supone una disminución de más del 20 % en comparación con el mismo período del año anterior. Por el contrario, las exportaciones de trigo blando de la UE alcanzaron los 10,16 millones de toneladas, casi un 3 % menos que en el mismo período, lo que indica un panorama desfavorable para el consumo de cereales en la región.

La presión por el lado de la oferta aumenta aún más tras una declaración del ministro de Economía argentino, Luis Caputo, que indica que la administración del presidente Javier Milei reducirá los impuestos a la exportación de diversos productos agrícolas. En concreto, los impuestos a la exportación de trigo y cebada se reducirán del 9,5 % al 7,5 %, mientras que los impuestos al maíz y al sorgo se reducirán del 9,5 % al 8,5 %. Se espera que esta medida impulse la oferta de exportación de Argentina, el tercer mayor exportador mundial de maíz y uno de los principales proveedores de trigo.

En general, el mercado mundial de granos se encuentra bajo una presión considerable debido a la abundante oferta, en particular de trigo. Al cierre de la jornada de ayer, los futuros del trigo de primavera de Chicago para entrega en enero de 2026 en la CBOT cayeron un 0,94 %, por debajo de los 195 dólares por tonelada; mientras que el trigo de invierno de Kansas retrocedió hasta los 192,3 dólares por tonelada, su nivel más bajo desde principios de diciembre, lo que representa una disminución de más del 0,7 %.

Las previsiones del Departamento de Agricultura de Estados Unidos (USDA) en su informe de diciembre sobre la oferta y la demanda agrícola mundial (WASDE) siguen reforzando la opinión de muchas organizaciones y empresas de consultoría respecto de la abundante oferta mundial de trigo, manteniendo así la presión a la baja sobre los precios de este grupo de cereales.

Fuente: https://baotintuc.vn/kinh-te/fed-noi-long-chinh-sach-kich-hoat-luc-mua-tren-thi-truong-hang-hoa-20251211090426885.htm

![[Foto] El primer ministro Pham Minh Chinh mantiene una conversación telefónica con el director ejecutivo de la Corporación Rosatom de Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Ceremonia de clausura de la X Sesión de la XV Asamblea Nacional](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFICIAL] MISA GROUP ANUNCIA SU POSICIONAMIENTO DE MARCA PIONERO EN LA CREACIÓN DE IA AGENTE PARA EMPRESAS, HOGARES Y EL GOBIERNO](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)