VIS Rating espera que la capacidad de pago de la deuda de los promotores inmobiliarios comience a mejorar desde el bajo nivel registrado en 2023-2024.

Expectativas de recuperación de la solvencia de los inversores inmobiliarios

VIS Rating espera que la capacidad de pago de la deuda de los promotores inmobiliarios comience a mejorar desde el bajo nivel registrado en 2023-2024.

El informe del sector inmobiliario residencial, basado en datos de las 30 principales empresas del sector por ingresos y difundido ayer por la tarde (28 de noviembre) por VIS Rating, indica que las ventas de inmuebles en Hanói y Ciudad Ho Chi Minh durante el tercer trimestre de 2024 aumentaron un 48 % con respecto al trimestre anterior, el nivel más alto de los últimos cuatro trimestres. La demanda de vivienda se mantiene sólida, reflejada en altas tasas de absorción y un fuerte crecimiento de los préstamos hipotecarios del 7 %, frente al 1 % del mismo periodo del año anterior.

Las expectativas de un aumento en los precios de la vivienda, junto con pagos iniciales más bajos, seguirán impulsando una fuerte demanda por parte de los compradores. Numerosas promotoras, como VHM, NLG, KDH, AGG y HDC, han registrado un incremento en las ventas, principalmente en el segmento de lujo. Sin embargo, los ingresos y beneficios de las promotoras incluidas en la lista de seguimiento del informe para los primeros nueve meses de 2024 disminuyeron un 20 % y un 43 % interanual, respectivamente, debido a la menor cantidad de viviendas entregadas como consecuencia de las débiles ventas en 2023. En consecuencia, se prevé que más del 60 % de las promotoras no alcancen sus objetivos de beneficios para el ejercicio 2024.

|

| Se prevé que más del 60% de los inversores no completarán su plan de beneficios para todo el año 2024. |

Recientemente se han promulgado numerosas regulaciones inmobiliarias que impulsarán el desarrollo de proyectos de venta a partir de 2025. En el tercer trimestre de 2024 se emitieron más de 20 decretos y circulares para respaldar la implementación de la Ley de Tierras, la Ley de Vivienda y la Ley de Negocios Inmobiliarios revisadas. Los inversionistas contarán con una guía más clara para llevar a cabo los trámites y promover el desarrollo de nuevos proyectos. Esto incluye aspectos como la valoración y adquisición de terrenos, los costos y otros factores.

Además, los esfuerzos del Gobierno por acelerar las aprobaciones legales para proyectos inmobiliarios destacados desde principios de 2024 han dado lugar a un aumento de los proyectos recién licenciados y elegibles para la venta en el tercer trimestre de 2024.

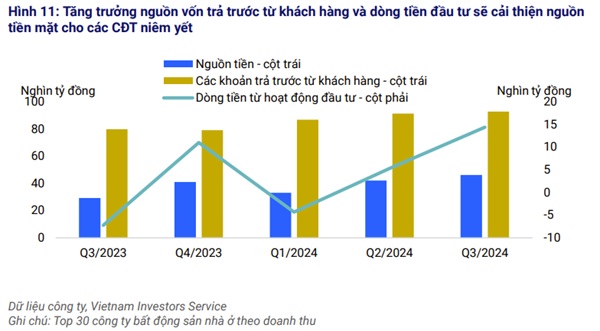

En 2025, VIS Rating prevé que los promotores inmobiliarios aumenten el número de nuevos proyectos, lo que contribuirá a mejorar sus ventas y su flujo de caja. La capacidad de pago de la deuda del sector seguirá siendo débil en el tercer trimestre de 2024, pero se espera que el apalancamiento se controle gracias a las nuevas regulaciones y que el flujo de caja de los promotores mejore gracias al aumento de las ventas.

Al tercer trimestre de 2024, más de la mitad de los promotores inmobiliarios monitoreados por VIS Rating presentaban perfiles de apalancamiento y servicio de la deuda deficientes. Esto se debió principalmente al excesivo apalancamiento para el desarrollo de proyectos durante el período 2021-2023, así como al inventario de proyectos inconclusos y sin vender, como consecuencia del deterioro del sentimiento del mercado a partir de 2023.

|

| Se espera que la capacidad de pago de deuda de los inversores inmobiliarios comience a mejorar desde el bajo nivel registrado en 2023-2024. |

Pero a medida que mejoren las ventas, VIS Rating espera que la capacidad de pago de la deuda de los promotores inmobiliarios comience a mejorar desde el bajo nivel de 2023-2024.

Con unas perspectivas positivas para las ventas de nuevos proyectos y el flujo de caja, se espera que los ratios de cobertura de deuda de los promotores mejoren gradualmente. La nueva normativa, que entrará en vigor en julio de 2024, limitará el uso de deuda para nuevos proyectos. Por lo tanto, VIS Rating prevé que el crecimiento de la deuda siga ralentizándose desde el máximo del 15 % anual registrado en el periodo 2022-2023.

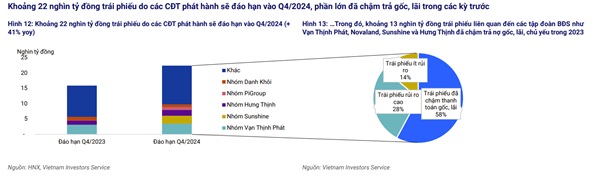

Aproximadamente 22 billones de VND en bonos emitidos por inversores vencerán en el cuarto trimestre de 2024; la mayoría de estos bonos han incurrido en retrasos en el pago de capital e intereses en períodos anteriores. Otros 13 billones de VND en bonos con vencimiento en el cuarto trimestre de 2024 también presentaron retrasos en el pago de capital e intereses en 2023, pero se ha negociado con éxito con los tenedores de bonos una prórroga de pago para el año siguiente.

|

| Aproximadamente 13 billones de VND en bonos vencen en el cuarto trimestre de 2024. |

Estos bonos fueron emitidos por empresas relacionadas con corporaciones inmobiliarias como Van Thinh Phat, Novaland , Hung Thinh y Sunshine.

Los 9 billones de VND restantes en bonos fueron emitidos por 11 empresas, incluidas 7 empresas con perfiles crediticios débiles y altos riesgos, principalmente empresas sin actividades comerciales relacionadas con corporaciones inmobiliarias , sin ingresos operativos y con muy pocos recursos de efectivo.

En el lado positivo, las empresas inmobiliarias han mejorado su acceso a nuevo capital. Estos emisores de alto riesgo deberán recurrir al apoyo de liquidez de empresas relacionadas o solicitar la aprobación de los tenedores de bonos para obtener prórrogas de pago y así evitar retrasos en el pago del principal y los intereses de los bonos.

Fuente: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

![[Foto] El primer ministro Pham Minh Chinh se reúne con representantes de profesores destacados.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] El secretario general To Lam recibe al vicepresidente del Grupo Luxshare-ICT (China).](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Kommentar (0)