En la mañana del 10 de diciembre, la Asamblea Nacional votó a favor de la reforma de la Ley del Impuesto sobre la Renta de las Personas Físicas. Con 438 de los 443 delegados participantes, lo que representa el 92,54%, la Asamblea Nacional aprobó oficialmente la Ley del Impuesto sobre la Renta de las Personas Físicas.

Ministro de Finanzas, Nguyen Van Thang. Foto: National Assembly Media

En consecuencia, la deducción personal es el importe deducido de la renta imponible antes de calcular el impuesto sobre la renta de sueldos y salarios de los contribuyentes residentes. Las deducciones personales incluyen:

La deducción para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año);

La deducción por cada dependiente es de 6,2 millones de VND al mes.

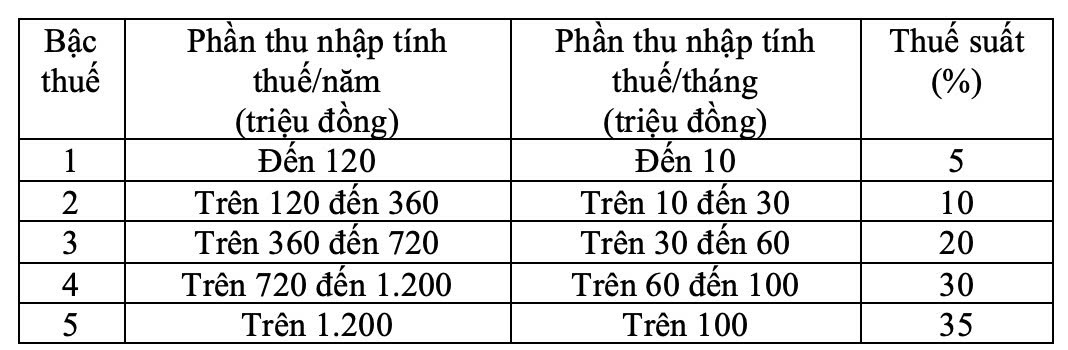

El sistema impositivo consta de cinco niveles, cuya distancia entre ellos aumenta gradualmente hasta 10, 20, 30 y 40 millones de VND, con tasas impositivas del 5%, 10%, 20%, 30% y 35%. La tasa impositiva final es del 35%, aplicada a los ingresos imponibles superiores a 100 millones de VND al mes.

El cuadro tarifario progresivo es el siguiente:

Tarifa progresiva. Captura de pantalla.

Anteriormente, el Ministro de Finanzas, Nguyen Van Thang, informó sobre la recepción, explicación, revisión y finalización del proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (enmendado).

Vista de la reunión. Foto: Medios de la Asamblea Nacional

En materia de impuestos para hogares y personas físicas, teniendo en cuenta las opiniones de los revisores, las opiniones de los Delegados y las opiniones de la Comisión Permanente de la Asamblea Nacional, el Gobierno ha revisado y ajustado la normativa sobre impuestos para hogares y personas físicas de la siguiente manera:

En primer lugar, ajustar los ingresos exentos de impuestos de empresas, hogares y particulares de 200 millones de VND anuales a 500 millones de VND anuales y deducir esta cantidad antes de calcular el impuesto a la renta según la tasa aplicable. Al mismo tiempo, ajustar los ingresos exentos de IVA a 500 millones según corresponda.

En segundo lugar, se añadirá un método de cálculo del impuesto sobre la renta (ingresos-gastos) para hogares y personas físicas con ingresos de entre 500 millones de VND y 3000 millones de VND anuales, y se aplicará una tasa impositiva del 15 % (similar a la tasa del impuesto sobre la renta de sociedades para empresas con ingresos inferiores a 3000 millones de VND anuales). Asimismo, se estipulará que estas personas físicas podrán elegir el método de cálculo del impuesto en función de la tasa sobre los ingresos.

En cuanto al nivel de deducción familiar, el Ministro dijo que, teniendo en cuenta las opiniones de los revisores, las opiniones de los delegados y las opiniones del Comité Permanente de la Asamblea Nacional, el Gobierno ha incluido el nivel de deducción familiar estipulado en la Resolución No. 110/2025/UBTVQH15 del Comité Permanente de la Asamblea Nacional (el nivel de deducción para el propio contribuyente es de 15,5 millones de VND/mes, para cada dependiente es de 6,2 millones de VND/mes) estipulado en el proyecto de ley y encargó al Gobierno que presente al Comité Permanente de la Asamblea Nacional para ajustar este nivel de deducción familiar en función de las fluctuaciones de los precios y los ingresos para adaptarse a la situación socioeconómica en cada período.

Respecto de la Escala Impositiva Progresiva Parcial, se ha ajustado la escala impositiva para reducir la tasa impositiva del 15% (en el nivel 2) al 10% y la tasa impositiva del 25% (en el nivel 3) al 20% para evitar aumentos repentinos entre niveles, asegurando así la razonabilidad de la Escala Impositiva.

Fuente: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Foto] Explore el buque de guerra USS Robert Smalls de la Marina de los EE. UU.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Foto] Paisaje encantador del bosque de arces en Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Vídeo] La artesanía de hacer pinturas populares de Dong Ho ha sido inscrita por la UNESCO en la Lista de Artesanías que Necesitan Salvaguardia Urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)