Este es el resultado de una investigación independiente realizada por Vietnam Report, basada en principios científicos y objetivos para reconocer y honrar a los actores clave en la industria de la construcción que se han esforzado por lograr numerosos éxitos en el suministro de productos a los clientes, construyendo una imagen impresionante ante el público y los inversores, demostrando una gran resiliencia con una capacidad financiera estable y una buena capacidad de adaptación ante las numerosas dificultades derivadas de la disminución de la oferta antes de la COVID-19, las consecuencias de la pandemia, el conflicto entre Rusia y Ucrania, la fluctuación de los precios de las materias primas, la escalada de la inflación y el fuerte aumento de los tipos de interés...

Las empresas fueron seleccionadas de una base de datos de empresas vietnamitas en los estudios de clasificación del sector de la construcción de Vietnam Report, utilizando datos financieros actualizados al 31 de diciembre de 2022. Combinando esto con la codificación de medios (codificación de datos de prensa de los medios de comunicación), encuestas a sujetos de investigación y partes interesadas, el objetivo era proporcionar una evaluación integral, objetiva y completa de las empresas durante el reciente período desafiante, destacando los siguientes nombres prominentes.

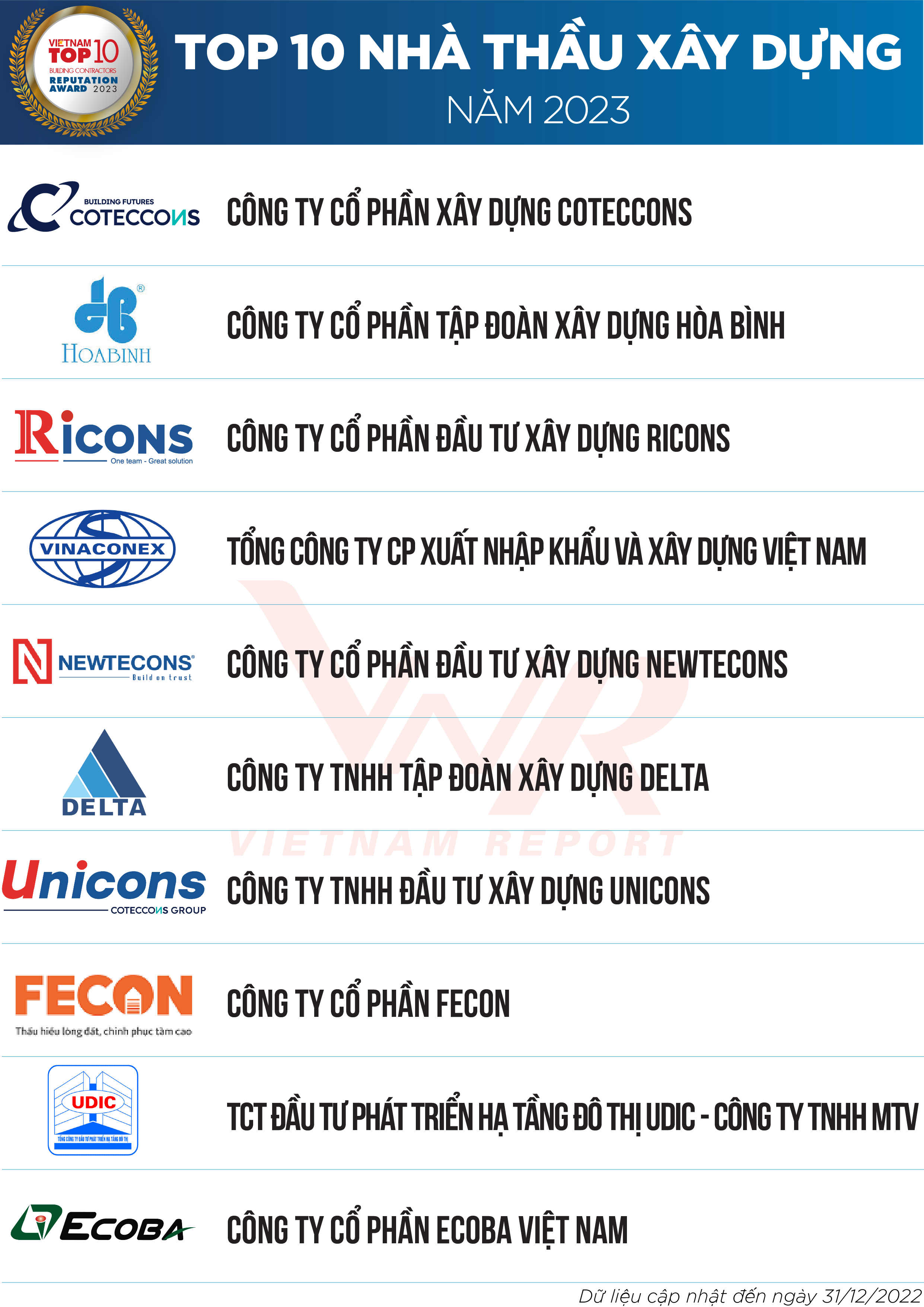

Lista 1: Las 10 principales empresas constructoras de 2023

Lista 2: Los 5 mejores contratistas mecánicos y eléctricos de 2023

Un repaso al proceso de autoselección del mercado de la construcción durante los últimos 5 años.

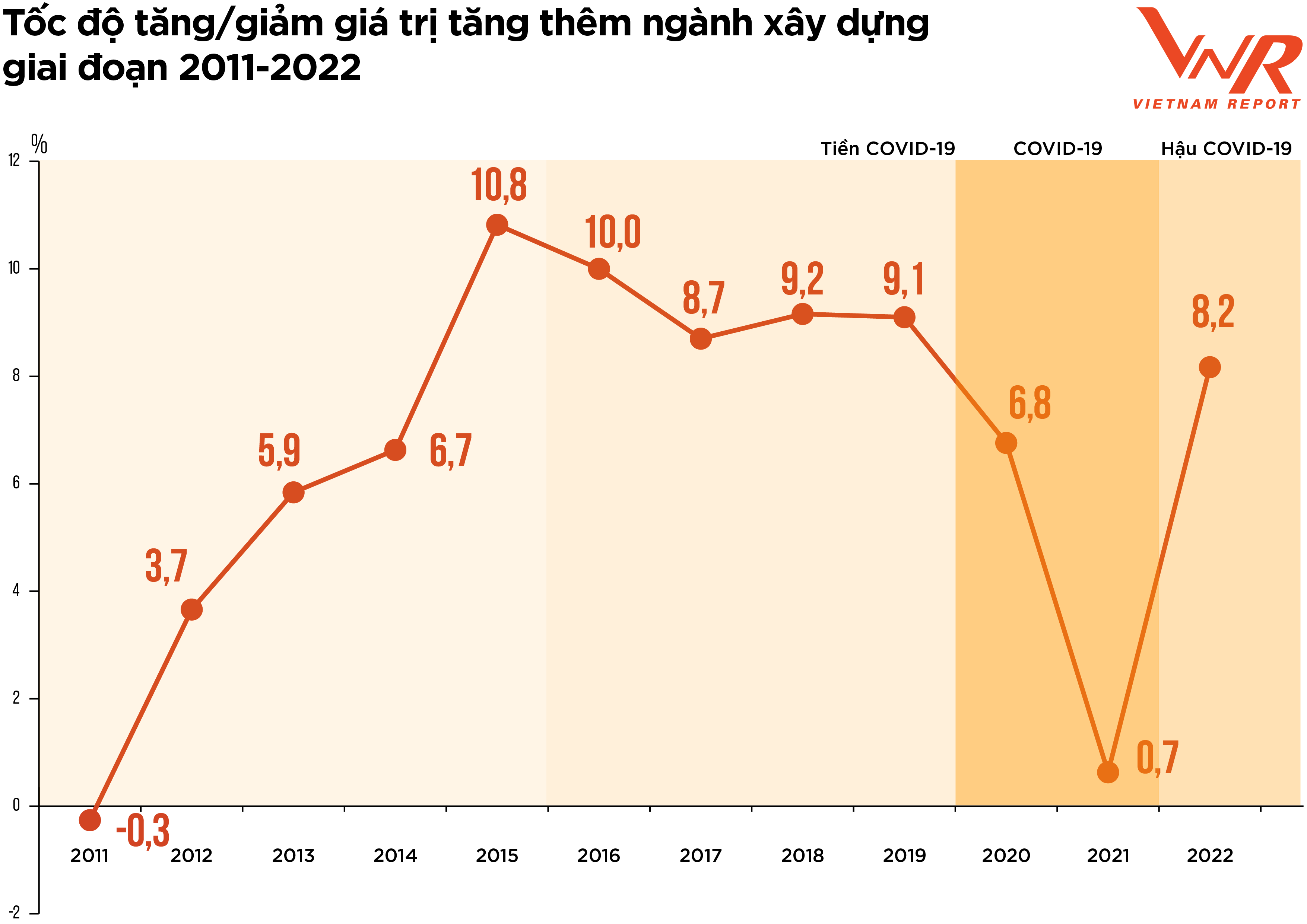

Figura 1: Tasa de crecimiento/disminución del valor añadido en el sector de la construcción entre 2011 y 2022.

Los términos «selección» o «autoajuste» reflejan mejor la evolución del mercado de la construcción en los últimos cinco años, tras un periodo de fuerte crecimiento entre 2021 y 2025. En particular, a principios de 2020, la pandemia de COVID-19 actuó como un evento inesperado e imprevisible, alterando todos los aspectos de la vida socioeconómica y acelerando la transición mundial hacia un nuevo ciclo económico. Al analizar la evolución del mercado durante este periodo, se pueden dividir en tres fases que corresponden a la respuesta a la pandemia, como se detalla a continuación.

En primer lugar, el período previo a la COVID-19. Tras un rápido crecimiento entre 2017 y 2018, el mercado inmobiliario se estancó repentinamente en 2019, principalmente debido a problemas legales. Esto provocó una disminución significativa en la oferta de proyectos de construcción, evidenciada por una reducción sustancial en el número de proyectos aprobados. Según datos de la Asociación de Bienes Raíces de Vietnam, solo se aprobaron 5 nuevos proyectos aptos para su ejecución en Hanói en 2019. Una encuesta realizada por Vietnam Report en febrero de 2020 mostró que el 91,4 % de los contratistas de construcción e instalaciones electromecánicas consideraron la disminución en el número de proyectos aprobados como su principal desafío en 2019.

En segundo lugar, el período de la COVID-19. Este período se asocia con interrupciones e inestabilidad debido a la pandemia. Con el fuerte brote de la enfermedad, muchas localidades se vieron obligadas a implementar el distanciamiento social, lo que provocó que muchos proyectos se detuvieran o paralizaran debido a interrupciones en el suministro de materiales y mano de obra. Las pérdidas económicas más visibles fueron: el costo de mantener el sistema, el costo de la prevención y el control de la enfermedad, y el costo de movilizar recursos después de los confinamientos. El 37,9% de las empresas que participaron en una encuesta realizada por Vietnam Report en febrero de 2021 declararon que más del 20% de sus proyectos/contratos se retrasaron o se vieron afectados por los costos debido a la COVID-19. Este período también vio un aumento en el precio de los materiales de construcción. El índice de precios de materias primas, combustibles y materiales de construcción aumentó un 6,4% interanual debido a la alta demanda de materiales de construcción, mientras que la cadena de suministro permanece interrumpida desde 2020. Dado que los costos de los materiales de construcción representan aproximadamente entre el 65% y el 70% del costo estimado de la construcción, el aumento de los precios de estos materiales impacta directamente en los costos de inversión en construcción, la eficiencia de muchos proyectos y reduce los márgenes de ganancia de las empresas.

Algunos expertos del sector creen que el alza vertiginosa de los precios ha aniquilado cualquier beneficio potencial restante, lo que ha llevado a muchas empresas a registrar pérdidas. Según datos de la Oficina General de Estadística, la tasa de crecimiento de todo el sector en 2021 fue de tan solo el 0,63%, una cifra muy baja en comparación con el crecimiento medio del 7,2% de los últimos 10 años.

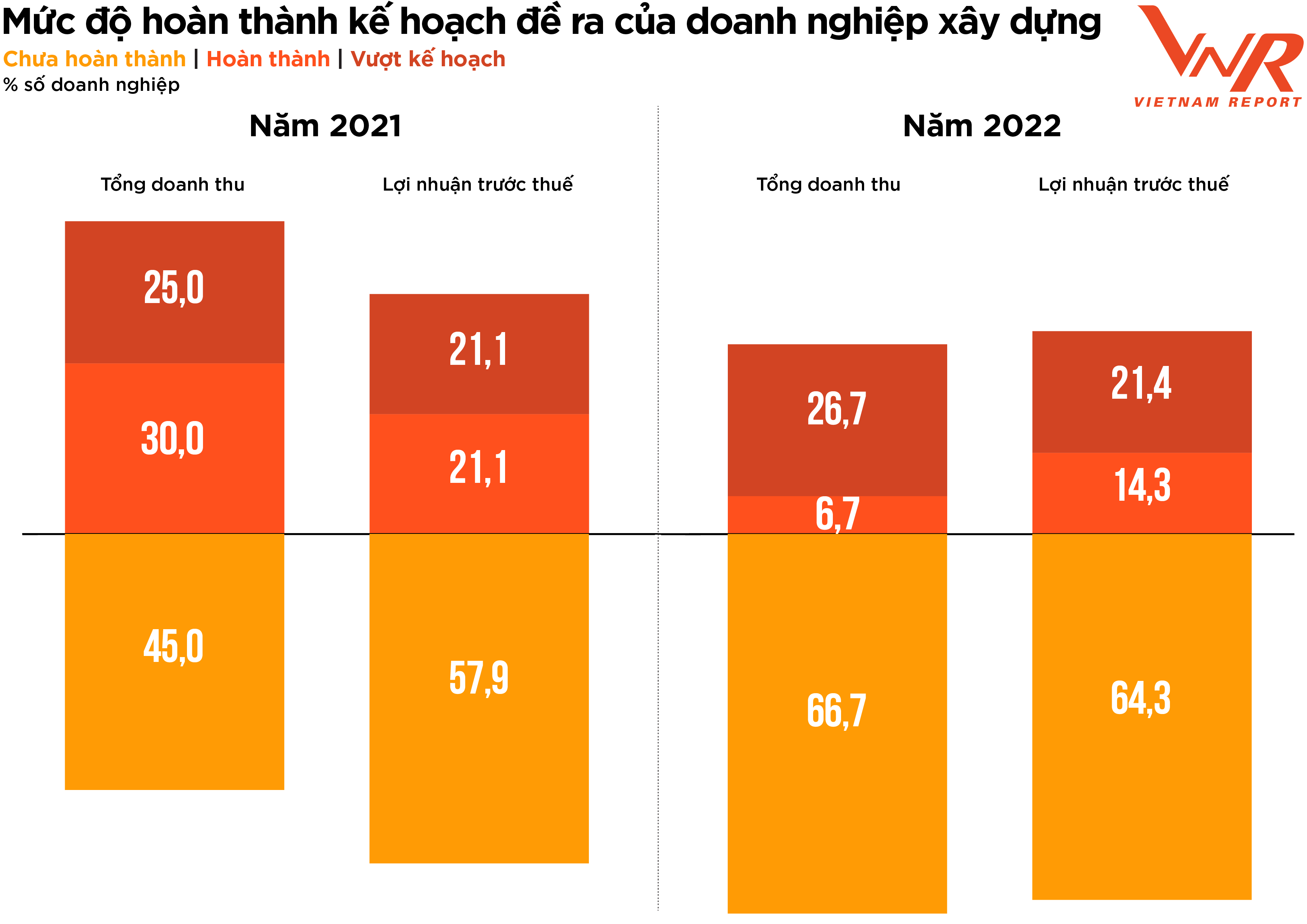

Figura 2: Nivel de cumplimiento de los objetivos previstos por la empresa constructora.

En tercer lugar, el periodo posterior a la COVID-19. Tras dos años de estancamiento debido a la pandemia, el sector de la construcción inició 2022 con grandes expectativas de recuperación. A principios de 2022, muchas empresas constructoras registraron un fuerte crecimiento en el valor de los contratos firmados (cartera de pedidos) y una demanda positiva de obras civiles tras el confinamiento. Sin embargo, poco después, una serie de obstáculos afectaron la salud financiera de las empresas del sector.

En primer lugar, el gobierno implementó una serie de medidas para sanear el mercado de bonos y restringir el crédito para el sector inmobiliario, lo que provocó una paralización de la liquidez en dicho mercado. Dado que todos forman parte del ecosistema inmobiliario, de la construcción y de los materiales de construcción, una vez bloqueado el flujo de capital de los promotores, el flujo de caja de los contratistas también se estanca a medida que se acumulan las deudas pendientes de los promotores. Mientras tanto, los contratistas siguen luchando por hacer frente al aumento cada vez más drástico de los precios.

Según los líderes de varias empresas del sector, desde que participaron en el proceso de licitación hasta que se finalizó el presupuesto de construcción, los precios de los materiales aumentaron drásticamente, e incluso algunos sabían que incurrirían en pérdidas antes de comenzar. Algunas empresas con capacidad financiera estable y buena resiliencia pudieron continuar y superar el aumento de precios, mientras que otras se vieron obligadas a retirarse de la licitación. Según una encuesta de Vietnam Report, el 86,7% de las empresas de construcción reportaron un aumento en los costos totales en comparación con el año anterior, superior a la tasa de aumento de costos del período 2020-2021 (+44,6%). La tasa de cumplimiento de los objetivos de ingresos y ganancias disminuyó, mientras que la tasa de incumplimiento de dichos objetivos fue superior a la del año anterior.

En medio de los desafíos económicos generales, la tasa de crecimiento del valor agregado del sector de la construcción en 2022 alcanzó el 8,17%, todavía inferior a la tasa de crecimiento previa a la COVID-19, pero una mejora significativa en comparación con los dos años de estancamiento del mercado debido a la pandemia. Esto contribuyó con 0,59 puntos porcentuales a la tasa de crecimiento del valor agregado general de la economía en su conjunto.

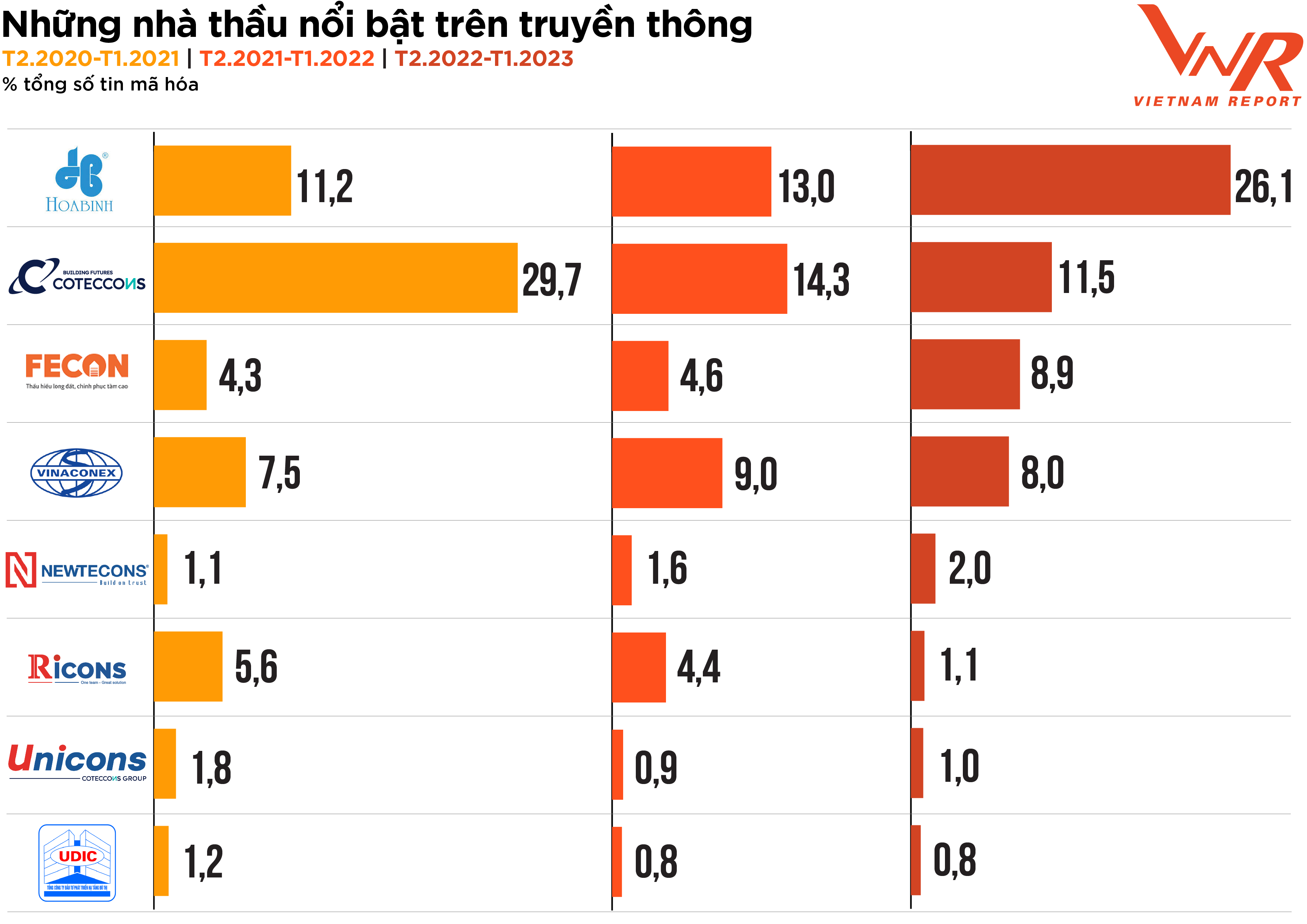

El proceso de análisis de mercado, que puso de relieve los pilares del sector de la construcción durante el reciente periodo de dificultades, también se refleja fielmente en los medios de comunicación. El análisis mediático de Vietnam Report, desde febrero de 2020 hasta la actualidad, muestra que, si bien la actividad empresarial se ha ralentizado debido a las fluctuaciones del mercado, la presencia de las empresas del sector en los medios sigue siendo muy activa, con la mayoría de las constructoras apareciendo con mayor frecuencia que en años anteriores. Hoa Binh y Coteccons siguen siendo las dos constructoras que más atención mediática reciben. Fecon y Newteccon son constructoras que presentan un aumento bastante constante en sus apariciones en los medios. (Figura 3)

Figura 3: Contratistas destacados en los medios de comunicación

Según Vietnam Report, una empresa se considera "eficaz" en términos de cobertura mediática cuando logra cobertura informativa en 10 de 24 grupos temáticos, y "sobresalientemente eficaz" cuando logra cobertura en 15 de 24 grupos temáticos. Los resultados del análisis de medios muestran que el porcentaje de empresas que lograron "eficacia" en el último año ha disminuido significativamente, alcanzando solo el 20,5% en comparación con el 45,1% y el 39,1% en los dos años anteriores. Finanzas/Resultados empresariales fue el tema mediático más popular, representando el 21,9%, superando con creces otros temas como Acciones e Imagen/Relaciones Públicas/Escándalos. Esto refleja con precisión la principal preocupación de la industria de la construcción en un año turbulento: la salud financiera y la resiliencia de las empresas.

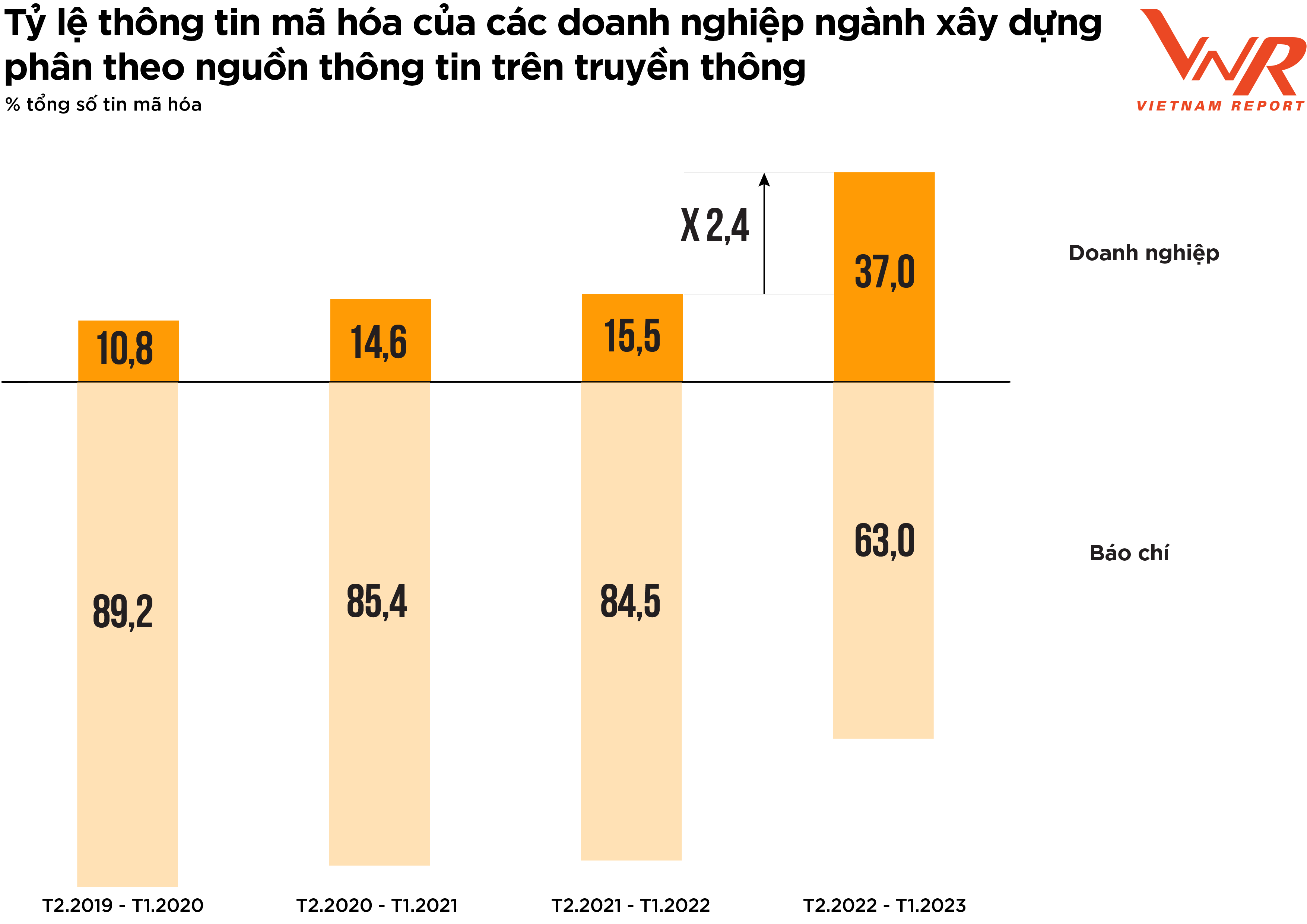

Figura 4: Porcentaje de información codificada de empresas del sector de la construcción según la fuente de información.

Los resultados del análisis de medios de Vietnam Report indican una señal positiva: las empresas del sector están adoptando un enfoque cada vez más proactivo en sus actividades de comunicación. La proporción de noticias difundidas por las empresas durante el último año aumentó significativamente en comparación con periodos anteriores (Figura 4).

Estudios previos de Vietnam Report han demostrado que cuando las empresas carecen de una comunicación proactiva y delegan la mayor parte de la información a la prensa, significa que no han anticipado ni se han preparado para posibles incidentes mediáticos imprevistos, lo que aumenta el riesgo de comunicación. En un mercado volátil, potenciar su presencia en los medios es una solución eficaz para ayudar a las empresas a mantener su imagen ante el público y los inversores.

Perspectivas para 2023: Superar los desafíos de forma proactiva: Aspectos positivos en los sectores de infraestructura e industria.

La mayoría de las empresas que participaron en la encuesta realizada por Vietnam Report en febrero de 2023 se mostraron bastante cautelosas respecto a las perspectivas comerciales para este año. Según la evaluación de los líderes de algunas grandes empresas del sector, 2023 seguirá siendo un año muy difícil para los contratistas debido a la gran presión financiera que enfrentan. Considerando la cadena de valor del sector, al realizar la construcción, los contratistas recibirán flujo de efectivo del inversor del proyecto: (1) Pago por adelantado al contratista antes de comenzar la construcción del proyecto; (2) Pago según el progreso de la construcción, basado en los resultados de la aceptación del trabajo terminado.

Sin embargo, en realidad, los contratistas generales suelen enfrentarse al riesgo de déficits de liquidez y deben recurrir a la financiación mediante crédito para la construcción de proyectos por tres razones. En primer lugar, los costes de construcción generalmente deben pagarse con bastante antelación. En segundo lugar, los pagos del inversor suelen ser lentos. En tercer lugar, los subcontratistas y los equipos de construcción suelen ser de pequeña escala y tienen dificultades para acceder al crédito, lo que traslada la presión de los déficits de liquidez y la deuda a los contratistas generales. En el momento de la encuesta realizada en febrero de 2023, que evaluaba el acceso al capital, casi la mitad de las empresas constructoras creían que sería más difícil que el año anterior, aunque este porcentaje había disminuido en comparación con los resultados de la encuesta del año anterior (-25,0%).

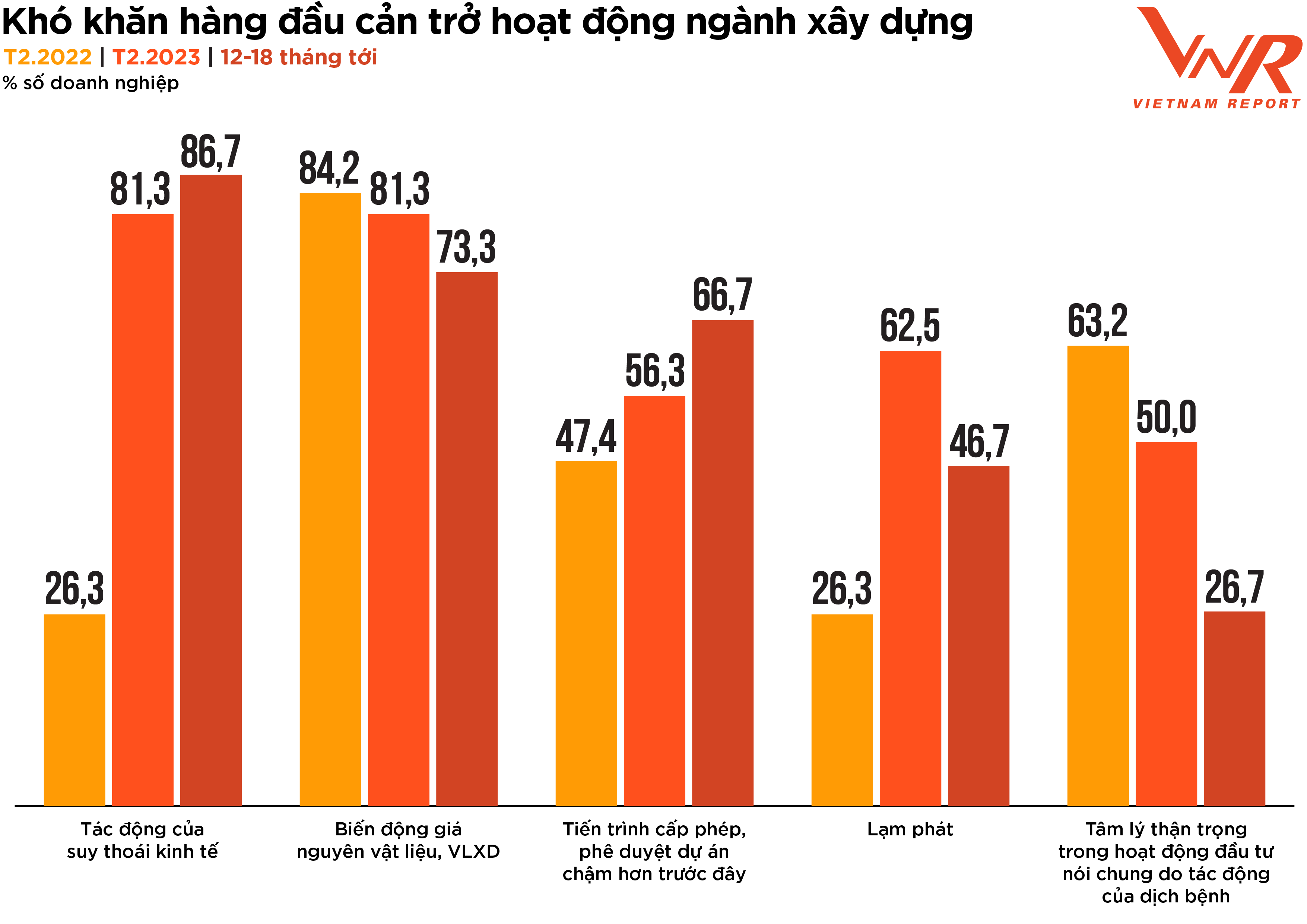

Los resultados de la encuesta de Vietnam Report también indican que el porcentaje de empresas preocupadas por el impacto de la recesión económica y la ralentización del proceso de concesión de licencias y aprobación de proyectos seguirá aumentando en los próximos 12 a 18 meses. Mientras tanto, las dificultades relacionadas con la fluctuación de los precios de las materias primas, la inflación y la cautela en la inversión debido a la pandemia disminuirán gradualmente. (Figura 5).

Figura 5: Principales desafíos que obstaculizan la industria de la construcción.

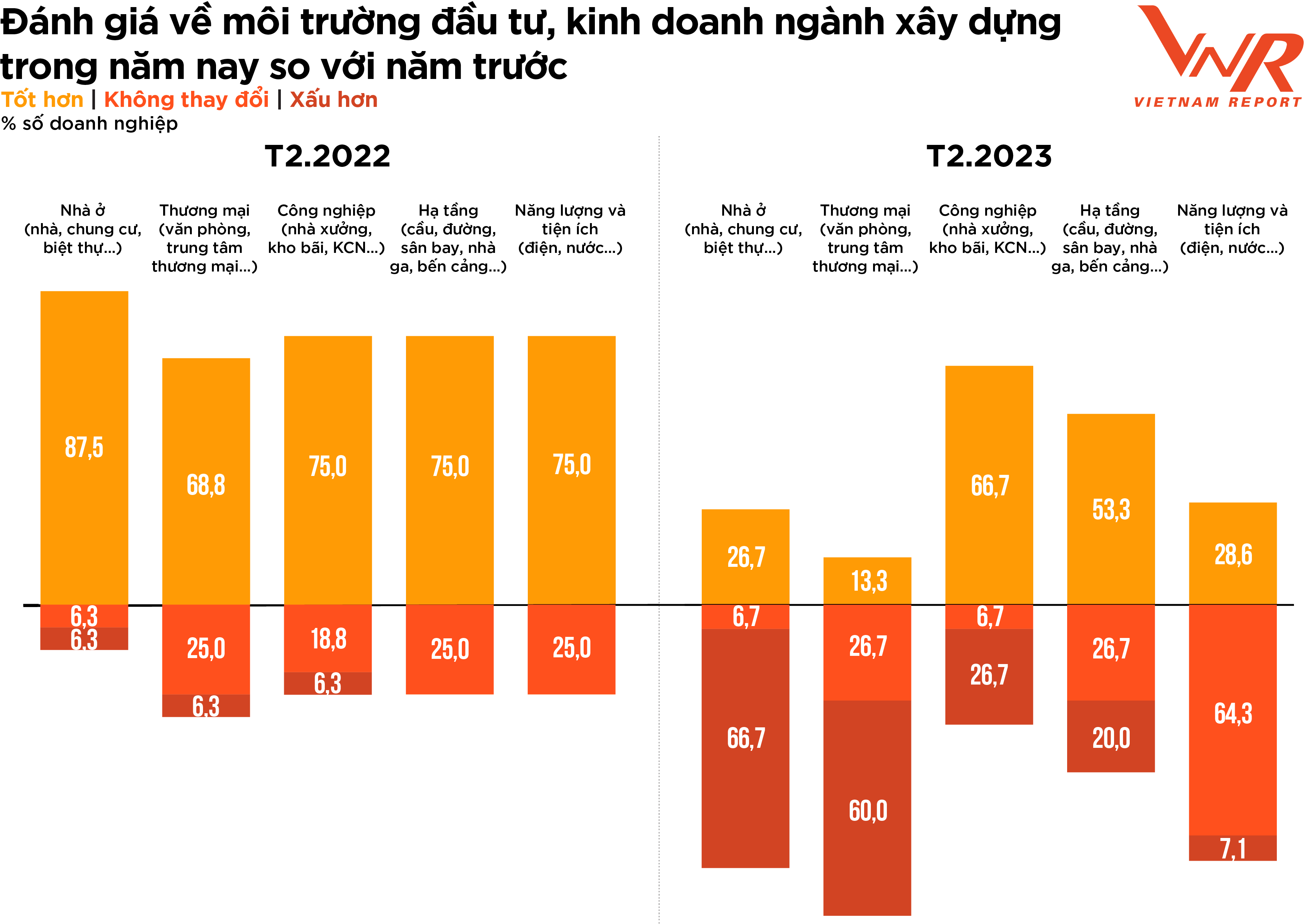

En cuanto al entorno de inversión y negocios del sector de la construcción, la mayoría de las empresas mantuvieron una actitud más cautelosa que el año anterior, con marcadas diferencias entre sectores. Si bien dos tercios de las empresas consideraron que la construcción de infraestructura energética y de servicios públicos no había experimentado cambios significativos con respecto al año anterior, la mayoría de las empresas percibieron negativamente la construcción residencial y comercial, dado que la demanda en este segmento no había mejorado y la presión competitiva había aumentado (Figura 6).

Figura 6: Valoración que hacen las empresas constructoras del entorno de inversión y empresarial del sector de la construcción este año en comparación con el año pasado.

Este año se observan señales positivas en los sectores de infraestructura y construcción industrial. Para las empresas de construcción de infraestructura (especialmente proyectos de autopistas), a pesar del impacto de los altos costos de los insumos, como la tierra de relleno y la arena, que representan una gran proporción de los costos totales y cuyos precios siguen aumentando, se espera que reciban un impulso de la inversión pública. Se proyecta que el período 2023-2024 será el de mayor desembolso de inversión pública, lo que proporcionará una gran fuente de trabajo para las empresas de construcción de infraestructura. En octubre de 2022, el Ministerio de Transporte anunció una inversión adicional de 71,7 billones de VND (2.900 millones de USD) en el plan de inversión pública para el período 2021-2025 para financiar la construcción de carreteras. Según la Oficina General de Estadística, en el primer trimestre de 2023, el capital de inversión realizado del sector estatal se estima en 153 billones de VND, un aumento del 11,5% en comparación con el mismo período del año anterior. El aumento proyectado de la inversión pública en el próximo período podría generar un impulso para la recuperación de muchas empresas.

Según un informe de la Asociación Vietnamita de Contratistas de la Construcción (VACC), las empresas constructoras registraron una disminución en la carga de trabajo en 2022, a excepción de la construcción industrial, que representa el 10% y se mantuvo estable. De cara a 2023, se prevé que la construcción industrial siga siendo un sector prometedor que impulse el crecimiento general de la industria, con un 66,7% de las empresas que expresan confianza en un panorama más positivo.

En el próximo periodo, los materiales de acero y chapa metálica, que representan una alta proporción de los costes de construcción industrial, se están estabilizando gradualmente. Se prevé que los márgenes de beneficio de las empresas de este sector mejoren a medida que se ajusten los contratos con los proveedores a los nuevos precios unitarios. Además, existe el impulso derivado de la creciente demanda de construcción de fábricas e infraestructura para parques industriales. Las redes de producción globales siguen evolucionando y, en los últimos años, Vietnam se ha consolidado como un destino líder para que las empresas internacionales establezcan sus bases industriales y manufactureras, y muchas corporaciones líderes han reafirmado su compromiso de invertir más en el país.

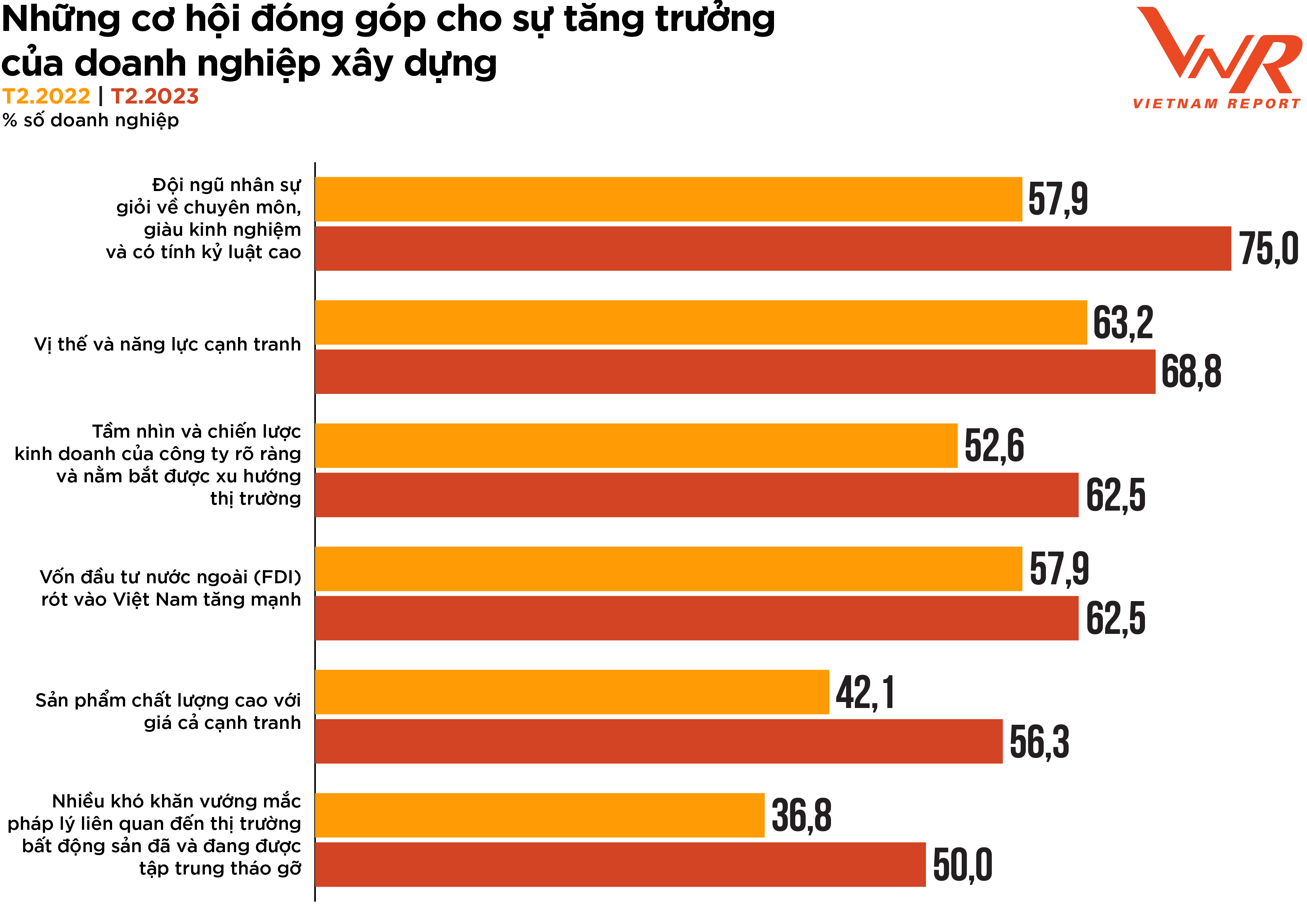

Figura 7: Oportunidades que contribuyen al crecimiento de las empresas de construcción.

La encuesta de Vietnam Report señala seis oportunidades para impulsar la actividad de la construcción este año, entre ellas: (1) Mano de obra altamente cualificada, experimentada y disciplinada; (2) Posición y capacidad competitivas; (3) Visión y estrategia empresarial claras de la empresa y comprensión de las tendencias del mercado; (4) Fuerte aumento de la inversión extranjera directa (IED) en Vietnam; (5) Productos de alta calidad a precios competitivos; y (6) Numerosas dificultades legales relacionadas con el mercado inmobiliario que se han abordado y se siguen abordando para su resolución (Figura 7). Entre estas, la mano de obra altamente cualificada, experimentada y disciplinada se considera el motor más importante para el crecimiento del sector, y también es el factor con el mayor porcentaje de empresas que la eligen en comparación con 2022 (+17,1%). Dada la naturaleza intensiva en mano de obra del sector de la construcción, la calidad de los recursos humanos es crucial para el desarrollo y el éxito de las empresas constructoras. Contar con una mano de obra cualificada y altamente especializada es esencial para completar los proyectos a tiempo, dentro del presupuesto y con los estándares requeridos. Por lo tanto, mejorar la calidad de la mano de obra impacta directamente en la productividad, la eficiencia y la rentabilidad de las empresas constructoras.

La construcción ha sido uno de los sectores que más inversión extranjera directa (IED) ha atraído en los últimos años; por lo tanto, dos tercios de las empresas constructoras siguen esperando que la IED sea un motor que impulse el desarrollo general de la industria en el próximo período. A mediados de febrero de 2023, la Agencia de Inversión Extranjera del Ministerio de Planificación e Inversión informó que Vietnam probablemente atraerá entre 831,1 y 877,3 billones de VND (entre 36 y 38 mil millones de dólares estadounidenses) en IED en 2023, un aumento con respecto a los 287,7 billones de VND (27,7 mil millones de dólares estadounidenses) de 2022, lo que refuerza aún más la confianza en el crecimiento de las empresas constructoras en medio de los desafíos circundantes.

Se tienen grandes expectativas de que se produzcan avances proactivos y de que se dé forma al mercado de la construcción en el nuevo ciclo económico.

Retrospectivamente, resulta evidente que eventos como la COVID-19, el endurecimiento del crédito, las nuevas tecnologías de producción, la digitalización y los nuevos materiales han transformado por completo el sector de la construcción, así como a las empresas individuales, otorgándoles una imagen totalmente nueva, más sólida y resiliente. Si bien el sector suele adoptar una postura pasiva debido a su dependencia de socios para el flujo de caja, el suministro y la rentabilidad, las empresas constructoras ahora son cada vez más proactivas para protegerse y consolidar su reputación ante inversores, clientes y demás partes interesadas.

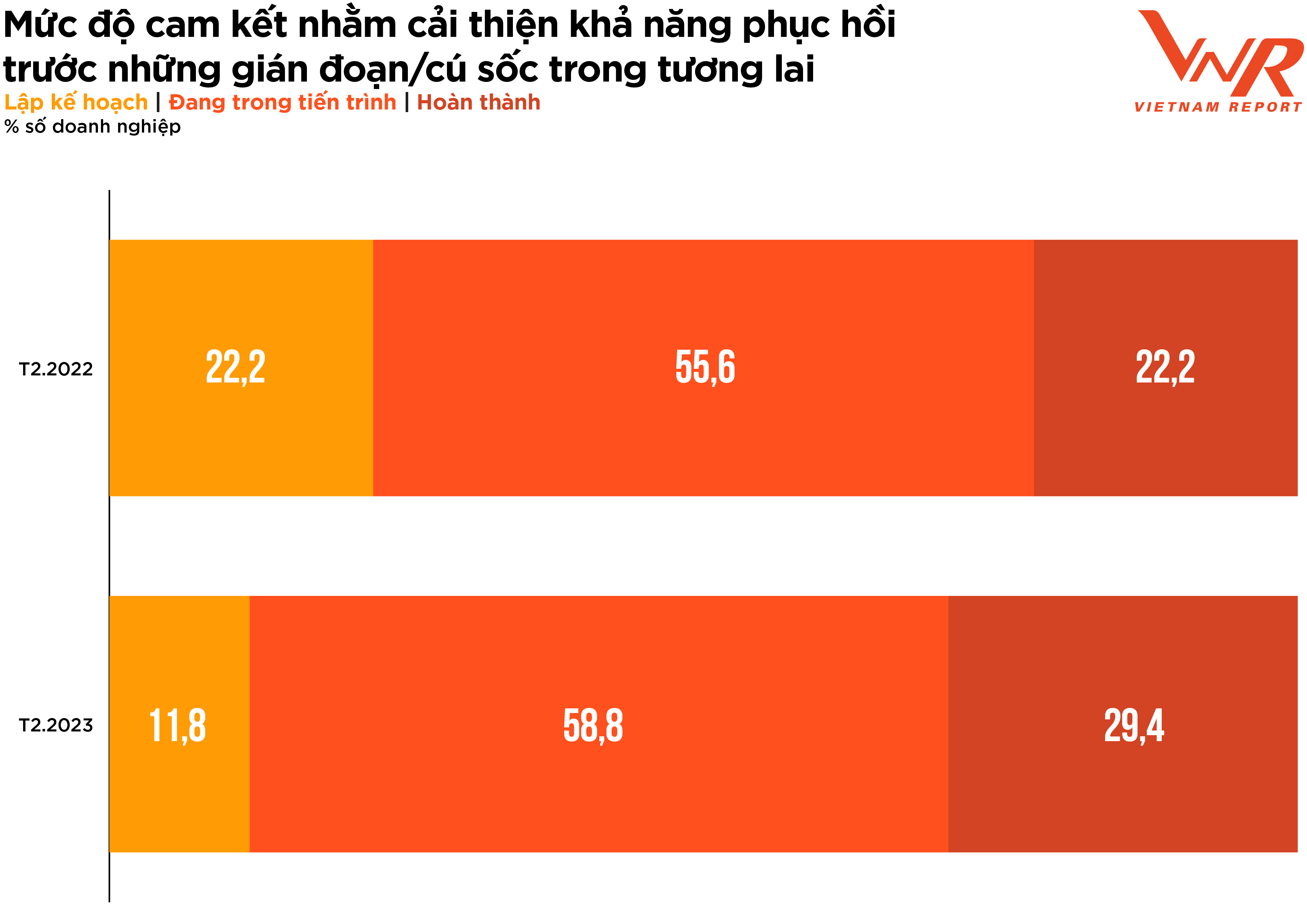

En una escala del 1 al 5, las empresas del sector valoraron la importancia de fomentar la resiliencia al implementar proyectos y asignar capital con 4,5 puntos, un nivel muy importante, lo que supone un aumento de 0,3 puntos en comparación con los resultados de la encuesta del año anterior.

La evaluación del nivel de compromiso para mejorar la resiliencia de las empresas de construcción al implementar proyectos y asignar capital en previsión de futuras interrupciones muestra una señal positiva con un cambio en la proporción de empresas en la etapa de planificación a aquellas en el proceso de mejora y aquellas que ya han finalizado (Figura 8).

Figura 8: Nivel de compromiso para mejorar la resiliencia ante futuras perturbaciones/impactos.

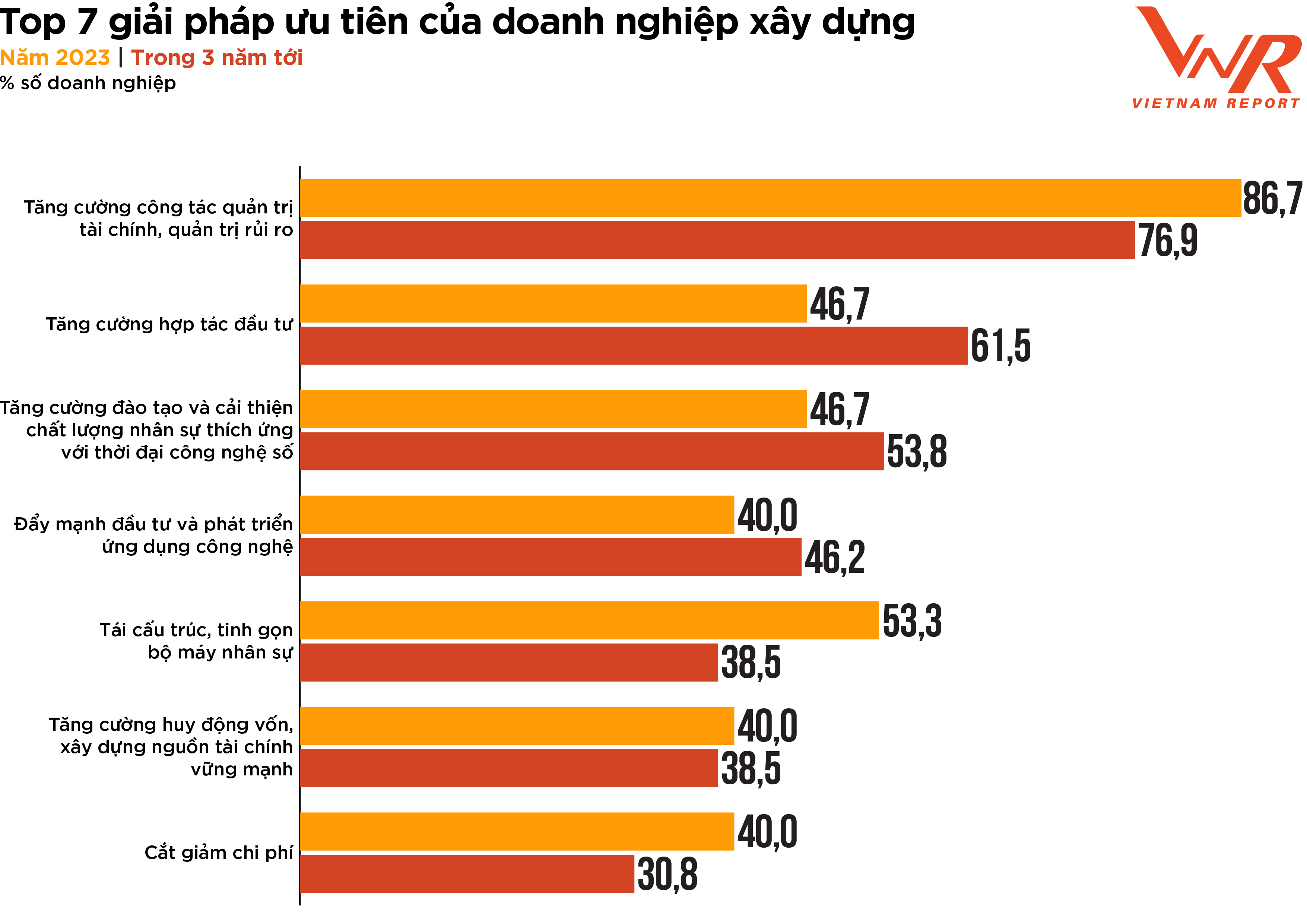

Los resultados de la encuesta de Vietnam Report señalan siete soluciones prioritarias para las empresas de construcción a corto y mediano plazo (Figura 9). Cinco de estas siete prioridades forman parte de los esfuerzos para mejorar la resiliencia de las empresas (gestión de riesgos, gestión financiera y gestión de recursos humanos).

Figura 9: Las 7 soluciones prioritarias para las empresas de construcción

A diferencia de otros sectores donde los proyectos se basan en la seguridad y el flujo de caja, la industria de la construcción se caracteriza por proyectos complejos que involucran a numerosos interesados. La planificación, organización, control y seguimiento de las finanzas de una empresa para garantizar una asignación adecuada, la finalización del proyecto a tiempo y dentro del presupuesto, y una gestión eficiente del flujo de caja durante todo el ciclo de vida del proyecto son cruciales para el éxito empresarial. Al mismo tiempo, una gestión de riesgos eficaz es vital en la industria de la construcción, donde los proyectos suelen estar sujetos a diversos riesgos, como retrasos y cambios de diseño. Una gestión de riesgos eficaz puede ayudar a identificar y mitigar estos riesgos, reduciendo la probabilidad de retrasos, sobrecostos y litigios. En el contexto de una economía ajustada y baja liquidez en el mercado inmobiliario y de la construcción, la gestión financiera y la gestión de riesgos se han convertido en prioridades clave para las empresas constructoras. Se espera que esto ayude a las empresas a mejorar su competitividad en el sector, fortalecer su reputación ante clientes e inversores, gestionar mejor sus recursos, reducir el desperdicio y maximizar las ganancias.

Además, el 46,7% de las empresas constructoras optaron por fortalecer la cooperación en materia de inversiones para superar las dificultades actuales e impulsar el desarrollo, y el número de empresas que eligen esta solución para los próximos tres años ha aumentado significativamente (+14,9%). Esta es una estrategia importante para las empresas constructoras que desean crecer y desarrollarse en un mercado cada vez más competitivo. Las empresas constructoras pueden atraer a más inversores y socios, incluyendo firmas de capital privado, capitalistas de riesgo e inversores institucionales. Al aprovechar los recursos, la experiencia y el capital de socios externos, las empresas constructoras pueden expandirse, mejorar la rentabilidad y mitigar los riesgos.

Las soluciones tecnológicas siguen siendo una prioridad para muchas empresas de construcción. Las presiones multifacéticas obligan a las empresas a buscar soluciones innovadoras para optimizar costes y recursos. La innovación tecnológica para mejorar la eficiencia y aumentar la productividad es una tendencia que se generalizará y se desarrollará con fuerza en 2023, con las 5 principales tecnologías consideradas por las empresas de construcción como las que tienen mayor potencial de retorno de la inversión (ROI) incluidas: Modelado de Información para la Construcción (BIM), Análisis Avanzado de Datos, Plataformas Móviles, Análisis Básico de Datos y Automatización Robótica de Procesos/Mano de Obra Digital. La mayoría de las tecnologías mostraron un aumento en el porcentaje de empresas de construcción que las eligen en comparación con los resultados de la encuesta de 2022. Entre ellas, el Modelado de Información para la Construcción (BIM) mostró el mayor crecimiento (+81,4%). Como tecnología para crear y gestionar características técnicas digitales para optimizar el diseño, la construcción y la operación de proyectos, BIM ha cambiado la forma en que las empresas de construcción abordan el diseño, la planificación, la construcción y el mantenimiento. Esta tecnología mejorará la colaboración, la eficiencia, la calidad, la sostenibilidad y la seguridad, lo que conducirá a mejores resultados de los proyectos y una mayor competitividad para las empresas de construcción.

Desde principios de año, se han celebrado numerosas conferencias, junto con una serie de programas de apoyo e incentivos gubernamentales para el sector de la construcción en 2023. Se prevé que la inversión pública aumente en el próximo periodo, y las señales positivas de la IED podrían impulsar la recuperación de muchas empresas. Sin embargo, la transición de las previsiones a la realidad no es cuestión de tiempo, y no muchas empresas tienen la iniciativa necesaria para aprovechar las oportunidades del mercado. Esta nueva fase presenta muchos retos, pero también promete muchas más oportunidades. Como dice el dicho: "El fuego pone a prueba el oro, la adversidad pone a prueba la fortaleza". Si superan la actual fase de selección del mercado, los contratistas de renombre, con gran capacidad de adaptación y sólida solvencia financiera, tendrán la oportunidad de aumentar sus beneficios como nunca antes.

Espectáculo de Vietnam

Fuente

Kommentar (0)