نقدینگی هنوز بهبود نیافته است

طبق یک نظرسنجی اخیر توسط Batdongsan.com.vn، وضعیت «کاهش ضرر» در مورد انواع املاک تفریحی، به ویژه آپارتمانهای هتل، همچنان ادامه دارد. اگرچه دیگر فروشهای انبوهی مانند دوران همهگیری کووید-۱۹ یا دوره «رکود» بازار در اوایل سال ۲۰۲۳ وجود ندارد، اما اخبار «کاهش ضرر» که به طور مداوم به بازارهای املاک و مستغلات وارد میشود، منفی بودن این بازار را نشان داده است.

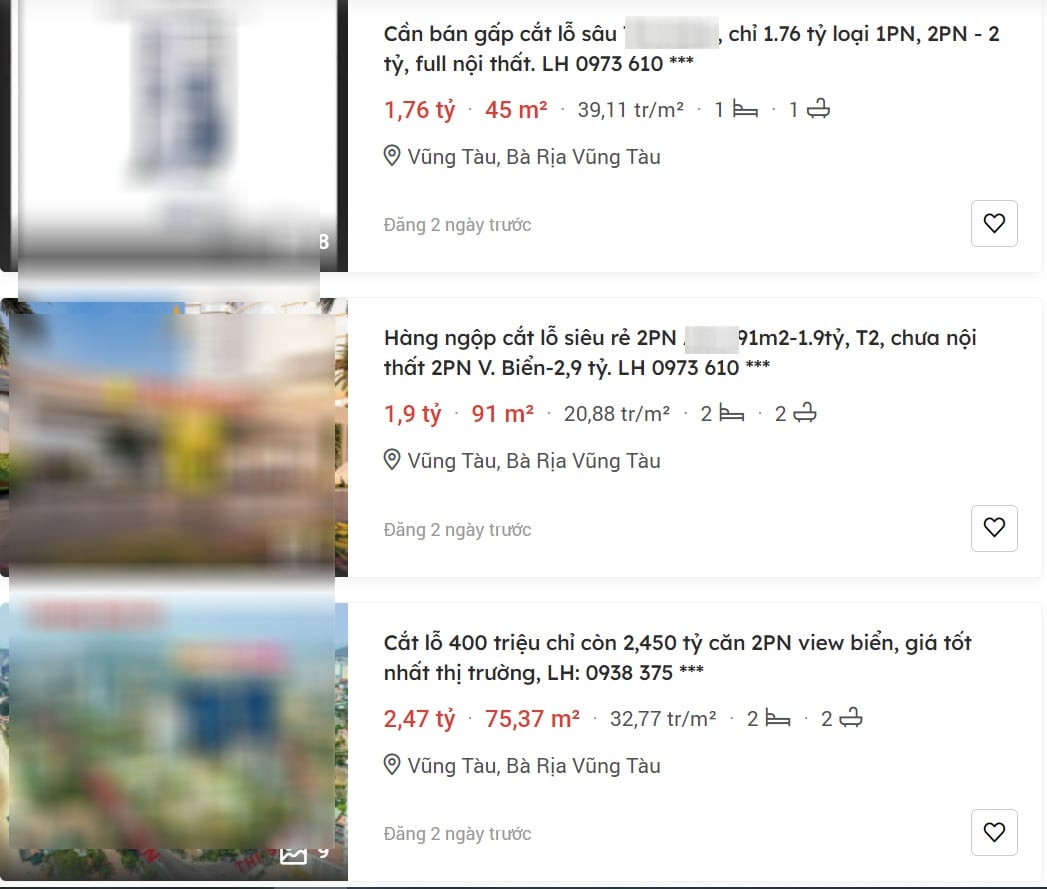

این آگهیهای فروش از پروژههای زیادی گرفته تا کوانگ نین - که بیشترین پروژههای املاک و مستغلات تفریحی در منطقه شمالی متمرکز شدهاند - و کوانگ بین ، دا نانگ، کین جیانگ، وونگ تاو... را شامل میشود. به خصوص در مورد نوع ویلاهای تفریحی، اشاره شده است که در برخی از پروژهها، قیمت "کاهش ضرر" در مقایسه با دورهای که بازار شلوغ بود، از ۳ تا ۹ میلیارد دونگ ویتنامی برای هر واحد کاهش یافته است.

بسیاری از آگهیهای «کاهش ضرر» برای املاک تفریحی در بازارهای املاک و مستغلات منتشر میشوند.

در مورد Condotel، به نظر میرسد بسیاری از سرمایهگذاران از این نوع ملک خسته شدهاند، زیرا هنوز مشکلات زیادی مانند مسائل حقوقی حل نشده، سود نامطلوب و به ویژه اختلاف نظر با روشهای عملیاتی و مدیریتی سرمایهگذار وجود دارد. در این نوع، قیمت کاهش ضرر معمولاً بسته به پروژه و منطقه بین ۱۵ تا ۳۰ درصد کاهش مییابد.

گزارش اخیر DKRA ویتنام همچنین نشان میدهد که کمبود نقدینگی در بین سرمایهگذاران در اکثر بخشهای املاک و مستغلات تفریحی در سراسر کشور همچنان ادامه دارد. در آگوست 2023، بخش خانههای شهری/فروشگاههای تفریحی تنها 3 واحد، ویلاهای تفریحی تنها 9 واحد و آپارتمانهای مسکونی 17 واحد فروختهاند.

این وضعیت موجودی بازار را به سطح بالایی رسانده است. موجودی آپارتمانهای مسکونی تا ماه ژوئن به بیش از ۴۲۰۰۰ واحد افزایش یافته است، در حالی که مغازههای ساحلی و ویلاهای تفریحی روی هم رفته حدود ۳۰۰۰۰ واحد هستند.

نقدینگی ضعیف باعث میشود موجودی املاک و مستغلات تفریحی روز به روز افزایش یابد.

در مواجهه با این وضعیت، سرمایهگذاران پروژه همچنان به طور گسترده از سیاستهای ترجیحی بسیاری، تخفیفهای پرداخت سریع، پشتیبانی نرخ بهره، دوره تنفس اصل پول، تعهدات اجاره مجدد و ... برای تحریک تقاضای بازار استفاده میکنند. در برخی از پروژههای انفرادی، قیمت ویلاهای تفریحی برای مشتریانی که سریع پرداخت میکنند، ۴۰ تا ۵۰ درصد کاهش مییابد.

علل و وجود رکود بازار املاک و مستغلات تفریحی به روشنی بیان شده است، از جمله مسائل مربوط به بهبود صنعت گردشگری . با تعداد کم بازدیدکنندگان، سودآوری املاک و مستغلات تفریحی به شدت کاهش یافته است و منجر به این شده است که بسیاری از سرمایهگذاران دیگر نمیخواهند به این بازار توجه کنند.

صنعت گردشگری در کوتاه مدت قابل احیا نیست

طبق تحقیقات ساویلز، فعالیتهای تجاری برای نیازهای تفریحی مانند هتلها در اکثر کشورهای جهان، به جز منطقه آسیا و اقیانوسیه ، به تدریج در حال بهبود به سطح قبل از همهگیری هستند.

در جنوب شرقی آسیا، سنگاپور به لطف رشد میانگین نرخ اتاقها (ADR)، در بهبود اوضاع پیشرو است. تایلند نیز بهبود خوبی را ثبت کرده است. در همین حال، فعالیت تجاری در بازار ویتنام پایینتر از سطوح قبل از همهگیری است که هم در میزان اشغال اتاقها و هم در ADR منعکس شده است.

آقای مائورو گاسپاروتی، مدیر هتلهای ساویلز، اظهار داشت: «عوامل مؤثر بر بازار اقامتگاههای تفریحی ویتنام را میتوان به سه گروه کوتاهمدت، میانمدت و بلندمدت تقسیم کرد. هر گروه تأثیر متفاوتی بر روند بهبود بازار دارد. در کوتاهمدت، عدم حضور گردشگران چینی، که ۳۲ درصد از کل بازدیدکنندگان بینالمللی ویتنام را در سال ۲۰۱۹ تشکیل میدادند، چالشهای زیادی را برای کسبوکار اقامتگاههای تفریحی به همراه دارد. علاوه بر این، هزینه پروازهای طولانیمدت گرانتر شده است که این امر بر بهبود برخی بازارها، مانند بازار اروپا، نیز تأثیر میگذارد. در مقایسه با مدت مشابه سال ۲۰۱۹، تعداد کل بازدیدکنندگان اروپایی از ویتنام هنوز حدود ۳۸ درصد کمتر از سطح قبل از همهگیری است.»

آقای مائورو گاسپاروتی، مدیر هتلهای ساویلز.

آمار نشان میدهد که در هشت ماه اول سال ۲۰۲۳، بازار گردشگری آسیا به ویتنام نیز ۳۲ درصد کمتر از سطح قبل از همهگیری بوده است. کره جنوبی در حال حاضر بزرگترین بازار گردشگری بینالمللی به ویتنام است، اما تعداد کل بازدیدکنندگان هنوز کمتر از سال ۲۰۱۹ است.

در مورد بازار پرجمعیتی مانند چین، تعداد بازدیدکنندگان از ویتنام تنها به ۹۵۰ هزار نفر رسید که معادل ۲۸ درصد نسبت به مدت مشابه در سال ۲۰۱۹ است. بازارهای گردشگری آمریکا و استرالیا حدود ۸ درصد کمتر از مدت مشابه در سال ۲۰۱۹ بودند و در مجموع به ۹۰۰ هزار بازدیدکننده رسیدند که عمدتاً گردشگرانی از ایالات متحده و استرالیا بودند.

در کنار بهبود کند تقاضا، وضعیت عرضه بیش از حد نیز بر توانایی بهبود و توسعه تأثیر میگذارد. آمار هتلهای Savills نشان میدهد که از سال ۲۰۱۶، به طور متوسط حدود ۱۵۰۰۰ اتاق در بخش متوسط تا گرانقیمت هر ساله وارد بازار اقامت شدهاند. بنابراین، عرضه اتاق تنها در شش سال دو برابر شده است.

گردشگران داخلی همچنان محرک اصلی گردشگری در ویتنام هستند. در هشت ماه اول سال 2023، صنعت گردشگری ویتنام از 86 میلیون بازدیدکننده داخلی استقبال کرد که نسبت به سال گذشته 7.8 درصد افزایش یافته است. انتظار میرود این عامل، محرک رشد صنعت گردشگری در میانمدت و بلندمدت باشد.

در مورد مسئله دیگر عرضه بازار، کارشناسان Savills معتقدند که صنعت اقامتگاههای تفریحی ویتنام پتانسیل بالایی دارد، اما همه مدلها نمیتوانند به طور مؤثر عمل کنند. برخی از سرمایهگذاران بدون ارزیابی کامل شرایط بازار محلی، حتی با فرض اینکه همه مدلهای کسبوکار هتلداری یکسان هستند، به بازار هجوم میآورند.

این امر باعث میشود برنامهریزی و اجرای پروژه به درستی انجام نشود و توانایی پروژه برای بهرهبرداری پس از اتمام را محدود کند. در همین حال، بسته به واقعیتهای بازار، برخی از مدلهای هتل قادر به بهرهبرداری مؤثرتر هستند.

منبع

![[عکس] نخست وزیر فام مین چین ریاست پانزدهمین جلسه شورای مرکزی تقلید و پاداش را بر عهده دارد](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[عکس] رئیس جمهور لونگ کونگ در پنجاهمین سالگرد روز ملی لائوس شرکت کرد](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

نظر (0)