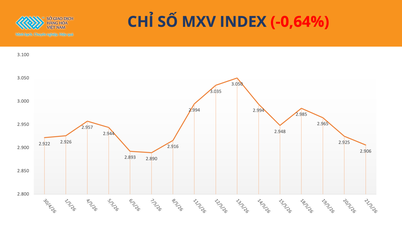

طبق گزارش BSC، شرکت DHC، که در صنعت تولید کاغذ فعالیت میکند، از تعطیلی تقریباً ۲۰۰ کارخانه تولید کاغذ در فونگ خه ( استان باک نین ) در آغاز سال ۲۰۲۵ به دلیل عدم رعایت استانداردهای زیستمحیطی سود میبرد. BSC تخمین میزند که ظرفیت کل صنعت ۲ میلیون تن در سال (معادل ۲۲ درصد کاهش) کاهش خواهد یافت و منجر به پیشی گرفتن تقاضا از عرضه برای نه ماه متوالی (از ژوئیه ۲۰۲۵ تاکنون) خواهد شد.

در سال ۲۰۲۶، BSC تخمین میزند که میانگین قیمت فروش کاغذ برای شرکت سهامی عام دونگ های بن تر (DHC) 8 درصد و میانگین قیمت کاغذ OCC ژاپنی 2 درصد افزایش خواهد یافت.

سهام DHC برای خرید توصیه میشود (تصویر نمایشی).

چشمانداز بلندمدت DHC از کارخانه Giao Long 3 ناشی میشود که ساخت آن در دسامبر 2025 آغاز شد و قرار است در نیمه دوم سال 2027 عملیاتی شود (ظرفیت کل را دو برابر میکند).

BSC انتظار دارد این کارخانه از نیمه دوم سال 2028 عملیاتی شود و تا سال 2030، به لطف فعالیت این کارخانه با 90 درصد ظرفیت، EBITDA شرکت DHC میتواند در مقایسه با سال 2025، 90 درصد افزایش یابد.

BSC پیشبینی میکند که درآمد و سود پس از کسر مالیات DHC (سهامدار اقلیت) به ترتیب به ۳۹۳۱ میلیارد دونگ ویتنام (رشد ۸ درصدی) و ۴۹۴ میلیارد دونگ ویتنام (رشد ۲۶ درصدی) برسد. این امر عمدتاً به دلیل افزایش حاشیه سود ناخالص از ۱۶.۸ درصد به ۱۹.۵ درصد است.

پیشبینی میشود تا سال ۲۰۲۷، درآمد و سود خالص پس از کسر مالیات - سهامداران اقلیت - به ترتیب به ۴۰۱۲ میلیارد دونگ ویتنام (رشد ۲ درصدی) و ۴۷۲ میلیارد دونگ ویتنام (کاهش ۴ درصدی) برسد. حاشیه سود ناخالص ۱۸.۵ درصد پیشبینی شده است که ناشی از افزایش ۶ درصدی ظرفیت صنعت است که همچنان بالاتر از میانگین ۱۵ درصد برای سالهای ۲۰۲۱-۲۰۲۵ است.

BSC پیشبینی سود خود برای سالهای 2026/2027 را به دلیل افزایش شکاف بین قیمتهای ورودی و خروجی (میانگین قیمت فروش رولهای کاغذ 8 درصد افزایش یافته است، اما قیمتهای ورودی OCC تنها حدود 2 درصد افزایش یافته است) به ترتیب 22 و 13 درصد افزایش داده است. BSC خاطرنشان میکند که روند سود کل سال پس از انتشار نتایج تجاری سهماهه دوم - دورهای که به طور قابل توجهی تحت تأثیر افزایش هزینههای حمل و نقل قرار گرفته است - واضحتر خواهد شد.

بر اساس دادههای فوق، BSC به سرمایهگذاران توصیه میکند که سهام DHC را با قیمت هدف 47700 دونگ ویتنامی برای هر سهم در سال 2026 خریداری کنند، که معادل افزایش 36 درصدی در مقایسه با قیمت مرجع در 20 مه 2026 است و روش ارزشگذاری جریان نقدی تنزیلشده (FCFF) و ضریب P/E را با هم ترکیب میکند.

BSC پیشبینی میکند که سود در سال ۲۰۲۶ به ۴۹۴ میلیارد دونگ ویتنام (افزایش ۲۶ درصدی) برسد، که معادل نسبت قیمت به سود آتی ۶.۸ برابری است، که در مقایسه با میانگین دوره ۲۰۲۰-۲۰۲۵، ۲۴ درصد کاهش را نشان میدهد.

منبع: https://suckhoedoisong.vn/co-phieu-dhc-duoc-khuyen-nghi-mua-169260520201229755.htm

نظر (0)