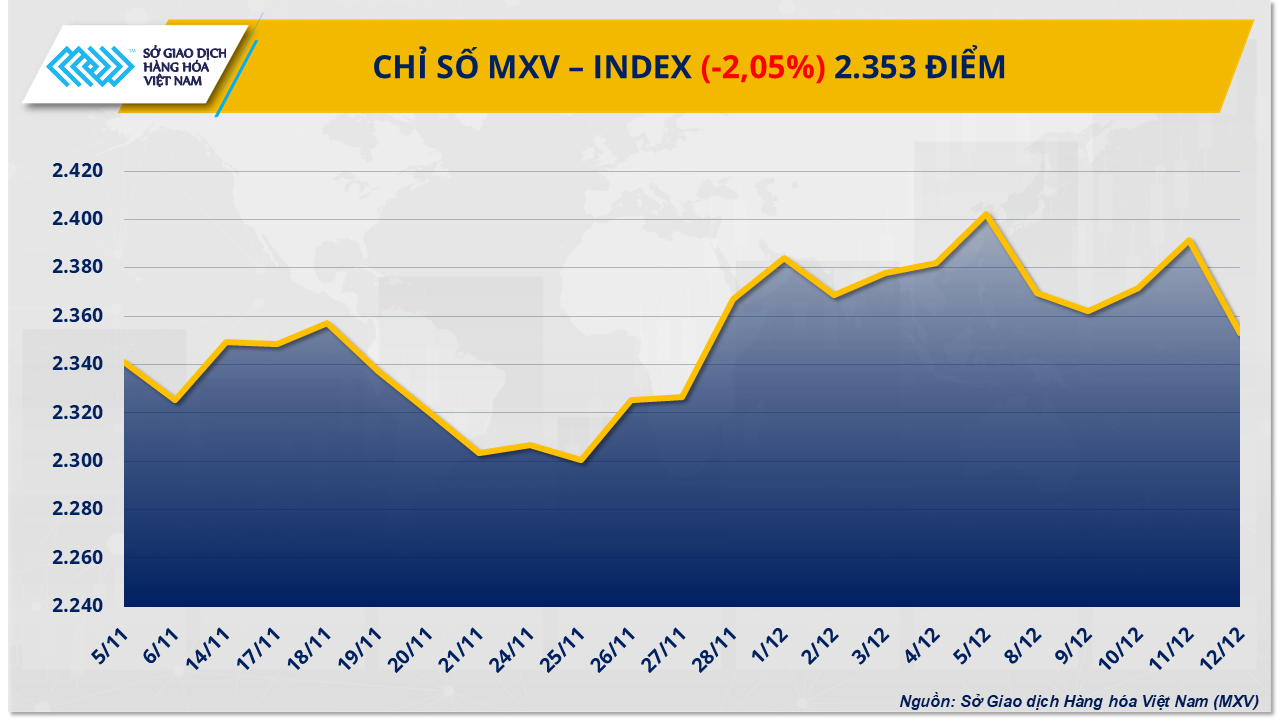

این امر با کاهش شدید قیمت نفت خام به دلیل فشار بیش از حد عرضه آشکار شد، در حالی که بازار شکر به لطف نگرانیها در مورد هزینههای تولید و عرضه میانمدت بهبود یافت. فشار فروش غالب شد و شاخص MXV را بیش از 2 درصد کاهش داد و به 2353 واحد رساند.

مازاد عرضه به شدت فشار میآورد و باعث کاهش شدید قیمت نفت میشود.

طبق گزارش بورس کالای ویتنام (MXV)، بازار انرژی هفته گذشته با کاهش همزمان قیمت هر پنج کالای این گروه، وارد محدوده قرمز شد. به طور خاص، نفت خام WTI در مقایسه با هفته قبل تقریباً ۴.۴ درصد کاهش یافت و به ۵۷.۴ دلار در هر بشکه رسید. نفت خام برنت نیز با کاهش بیش از ۴.۱ درصدی به ۶۱.۱ دلار در هر بشکه رسید.

طبق گزارش بورس کالای ویتنام (MXV)، دلیل اصلی کاهش قیمت نفت در هفته گذشته، نگرانیهای فزاینده در مورد عرضه بیش از حد در بازار جهانی بود. آخرین گزارشهای آژانس بینالمللی انرژی (IEA)، سازمان کشورهای صادرکننده نفت (اوپک) و آژانس اطلاعات انرژی ایالات متحده (EIA) همگی عدم تعادل فزاینده و آشکار بین عرضه و تقاضا را نشان میدهند.

آژانس بینالمللی انرژی (IEA) در گزارش ماه دسامبر خود، پیشبینی خود از مازاد عرضه نفت در سال ۲۰۲۶ را اندکی کاهش داد و به ۳.۸۴ میلیون بشکه در روز رساند، اما این سطح هنوز معادل تقریباً ۴ درصد از تقاضای جهانی است که در مقایسه با دورههای قبلی بسیار بالا محسوب میشود. IEA تأکید کرد که عرضه از خارج از اوپک پلاس، به ویژه از ایالات متحده و قاره آمریکا، همچنان سریعتر از رشد تقاضا رشد میکند.

برخلاف آژانس بینالمللی انرژی، سازمان کشورهای صادرکننده نفت (اوپک) معتقد است که اگر اوپک پلاس نظم سختگیرانهای در تولید حفظ کند، احتمالاً بازار در سال ۲۰۲۶ به تعادل خواهد رسید. با این حال، این استدلال سرمایهگذاران را متقاعد نکرده است، زیرا این بلوک سهمیه خود را در سال ۲۰۲۵ بیش از ۲.۷ میلیون بشکه در روز افزایش داده و افزایش تولید را تنها به طور موقت در سه ماهه اول ۲۰۲۶ متوقف کرده است. این تحول نگرانیهایی را ایجاد میکند مبنی بر اینکه اوپک پلاس حفاظت از سهم بازار را بر حمایت از قیمت در اولویت قرار داده است.

در همین حال، اداره اطلاعات انرژی آمریکا (EIA) با افزایش پیشبینی خود برای تولید نفت خام ایالات متحده در سال ۲۰۲۵ به رکورد ۱۳.۶۱ میلیون بشکه در روز، همچنان به افزایش فشارها ادامه داد، در حالی که ارزیابی میکند تقاضای نفت در اقتصاد ایالات متحده در سال ۲۰۲۶ عملاً ثابت خواهد ماند. چشمانداز «افزایش عرضه - کاهش تقاضا» در بزرگترین مصرفکننده نفت جهان، انتظارات از بهبود قیمت در میانمدت را به طور قابل توجهی تضعیف کرده است. علاوه بر این، دادههای اخیر موجودی نشان داد که موجودی نفت خام ایالات متحده کمتر از حد انتظار کاهش یافته است، در حالی که موجودی بنزین و فرآوردههای تقطیری به شدت افزایش یافته است، که نشان میدهد تقاضای واقعی مصرف سوخت همچنان ضعیف است.

در آسیا، روند نزولی قیمت حتی بیشتر مشهود است زیرا خریداران تقاضای تخفیفهای بیشتری در مقایسه با قیمت پایه برنت دارند. رقابت شدید از سوی منابع نفتی مانند روسیه، ایران، ونزوئلا و خاورمیانه، عربستان سعودی را مجبور کرده است قیمت فروش رسمی خود به بازار آسیا را به پایینترین سطح خود در سالهای اخیر کاهش دهد. در عین حال، تقاضای انرژی چین همچنان ناامیدکننده است، و مطالعات شرکت ملی نفت چین نشان میدهد که مصرف نفت این کشور به تدریج بین سالهای 2025 تا 2030 وارد مرحله ثابت میشود.

در این زمینه، عوامل ژئوپلیتیکی مانند تنشها در ونزوئلا یا منطقه دریای سیاه تنها تأثیرات کوتاهمدت داشتهاند. جریان واقعی نفت به طور حداقلی مختل شده است، در حالی که فشار رقابتی، کشورهای صادرکننده را مجبور به تنظیم قیمتهای فروش خود به سمت پایین کرده است. با توجه به اینکه تصویر عرضه بیش از حد همچنان غالب است، MXV معتقد است که قیمت نفت در هفته آینده احتمالاً همچنان با فشار نزولی مواجه خواهد شد یا در سطوح پایین نوسان خواهد داشت، زیرا مسئله عرضه بیش از حد همچنان عامل غالب بر احساسات بازار است.

قیمت شکر در بحبوحه فشارهای هزینهای و موقعیتهای فروش بزرگ، افزایش یافت.

در مقابل، بازار مواد اولیه صنعتی هفته گذشته با افزایش شدید قیمت بسیاری از کالاها، شاهد فشار خرید بسیار زیادی بود. به طور خاص، توجهها به بازار جهانی شکر معطوف بود، جایی که قیمت شکر سفید و شکر تصفیه شده بهبود مثبتی را نشان دادند.

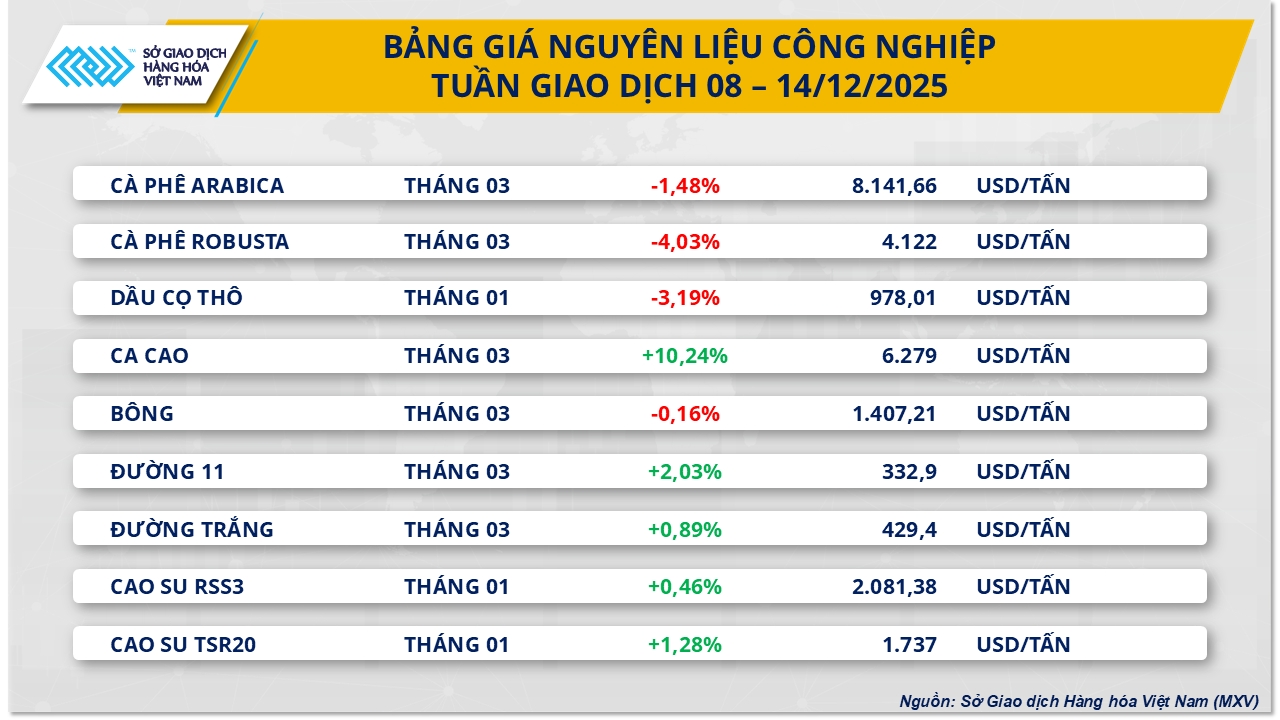

در پایان معاملات روز جمعه (12 دسامبر)، قیمت شکر خام 2.03 درصد افزایش یافت و به 332.9 دلار در هر تن رسید؛ قیمت شکر سفید نیز تقریباً 1 درصد افزایش یافت و در حدود 429 دلار در هر تن معامله شد.

در هند، دومین تولیدکننده بزرگ شکر در جهان، فصل خرد کردن نیشکر پس از اختلال در اثر اعتراضات کشاورزان، به مسیر ثابتی بازگشته است. در حالی که خرد کردن با پیشبینی رسیدن به 35 میلیون تن سرعت گرفته است، صنعت شکر این کشور با یک پارادوکس مالی جدی روبرو است: هزینههای واقعی تولید بسیار بیشتر از قیمتهای فروش است. کشاورزان حداقل قیمت نیشکر معادل تقریباً 375 دلار برای هر تن معادل شکر را درخواست میکنند که حدود 44 دلار در هر تن بالاتر از قیمتهای بازار بینالمللی است.

در همین حال، هزینههای تولید کارخانه به حدود ۴۳۰ دلار در هر تن افزایش یافته است، اما قیمت شکر داخلی تنها حدود ۳۹۷ دلار در هر تن است. این تفاوت منفی، همراه با اینکه بسیاری از کارخانهها مجبورند قیمت مواد اولیه بالاتری نسبت به کف تنظیمشده بپردازند، دولت هند را تحت فشار قرار میدهد تا حداقل قیمت فروش (MSP) را تعدیل کند. بدون مداخله به موقع، پیشبینی میشود که خطر پرداختهای معوق نیشکر از اوایل فوریه فوران کند و ثبات زنجیره تأمین جهانی شکر را تهدید کند.

با این حال، نوسانات فعلی قیمت شکر به شدت تحت تأثیر بازار نیویورک است، زیرا صندوقهای سرمایهگذاری سطح بالایی از موقعیتهای فروش (شورت) را در اختیار دارند. طبق دادههای کمیسیون معاملات آتی کالای ایالات متحده (CFTC)، موقعیتهای فروش از 207000 لات فراتر رفته است که تقریباً 22٪ از کل قراردادهای باز را تشکیل میدهد. در گذشته، چنین دورههایی اغلب با افزایش قیمتهای فنی همراه بودهاند، زمانی که صندوقها برای بستن موقعیتهای خود، دوباره خرید میکنند. تحلیلگران خاطرنشان میکنند که اگر قیمت شکر برای مدت طولانی در محدوده پایین 320 تا 342 دلار در هر تن باقی بماند، عرضه میانمدت میتواند به دلیل محدود کردن سرمایهگذاری توسط کشاورزان نیشکر تحت تأثیر قرار گیرد.

علاوه بر این، یکی دیگر از عوامل کلیدی حمایت از بازار، رقابت از سوی اتانول است. در حال حاضر، قیمت اتانول ۳۳ تا ۵۵ دلار در هر تن بالاتر از شکر معامله شده در بورس نیویورک است که نشان میدهد شکر نسبت به ارزش اقتصادی آن کمتر از ارزش واقعیاش ارزشگذاری شده است. با توجه به اینکه موجودی اتانول در دوره گذار به پایینترین حد خود رسیده است، کارخانههای برزیلی احتمالاً در آغاز فصل آینده برای به حداکثر رساندن سود، تولید نیشکر برای سوختهای زیستی را در اولویت قرار خواهند داد. این تغییر در ساختار تولید، عرضه شکر برای صادرات را کاهش میدهد و سطح حمایتی نسبتاً پایداری برای قیمتها ایجاد میکند و احتمال کاهش بیشتر قیمتها در آینده نزدیک را محدود میکند.

در بازار داخلی، شکر وارداتی هفته گذشته به بیش از ۴۱۰۰۰ تن رسید که ناشی از افزایش عرضه از تایلند بود، در حالی که واردات غیررسمی شکر به دلیل کنترلهای سختگیرانه مرزی کم بود. این امر قیمتهای خردهفروشی را بالا نگه داشت، حدود ۱۶۶۰۰ تا ۱۶۸۰۰ دونگ ویتنامی در هر کیلوگرم. عرضه داخلی در دوره گذار بین فصول است، با موجودی کم از موجودی قدیمی و کاهش کیفیت، و دسترسی محدود به شکر محصول جدید، که منجر به فعالیت کند بازار شد. قیمت کارخانهای شکر RS در حدود ۱۷۵۰۰ تا ۱۷۵۵۰ دونگ ویتنامی در هر کیلوگرم ثابت ماند، اما تقاضا ضعیف بود زیرا معاملهگران تمایل داشتند قبل از افزایش فعالیتهای خرید خود، منتظر شکر محصول جدید با کیفیت بهتر بمانند.

منبع: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

نظر (0)