مردم هنوز هم ملاحظاتی دارند.

عصر صنعت ۴.۰ و همهگیری کووید-۱۹ روند پرداخت را از تراکنشهای نقدی سنتی به پرداختهای کارتی تغییر داده است. طبق دادههای بانک دولتی ویتنام، طی پنج سال از ۲۰۱۸ تا ۲۰۲۲، تعداد کارتهای اعتباری صادر شده در داخل کشور با نرخ متوسط ۲۹.۶ درصد رشد داشته است که بالاتر از کارتهای بینالمللی با نرخ ۱۷.۷۲ درصد در سال است. این نشان دهنده نشانههای مثبتی در مورد شناخت و استفاده از کارتهای اعتباری داخلی در بازار است.

نکته قابل توجه این است که تراکنشهای کارت اعتباری داخلی در سه ماه اول امسال به ۱.۳ میلیون تراکنش با ارزش ۱۰ تریلیون دونگ ویتنام رسیده است. در حال حاضر، بیش از ۹۰۰۰۰۰ کارت اعتباری داخلی در سراسر کشور وجود دارد. اگرچه تعداد کارتهای اعتباری داخلی به شدت در حال افزایش است، اما هنوز هم ناچیز است. با جمعیت ۱۰۰ میلیون نفری، این نشان دهنده پتانسیل قابل توجهی برای موسسات اعتباری برای بهرهبرداری و ترویج صدور کارتهای اعتباری داخلی در آینده است.

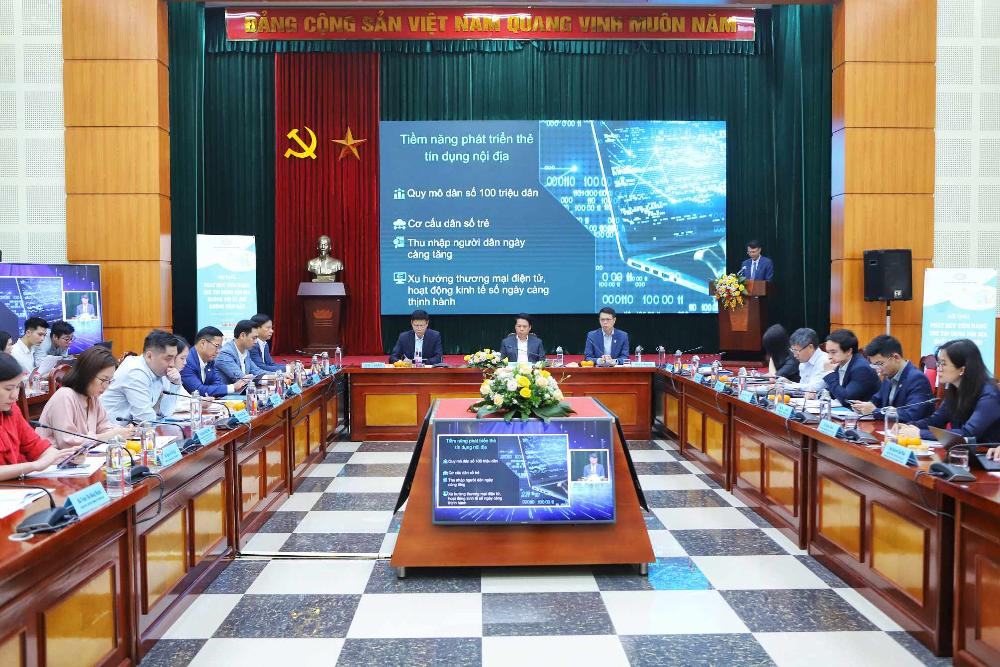

در سمینار «آزادسازی پتانسیل کارتهای اعتباری داخلی به سوی جامعهای بدون پول نقد» که توسط روزنامه لائو دونگ با همکاری اداره پرداخت (بانک دولتی ویتنام) و شرکت پرداخت ملی ویتنام (NAPAS) در ۲۱ مه برگزار شد، دانشیار دکتر دانگ نگوک دوک - رئیس دانشکده امور مالی-بانکداری، دانشگاه دای نام - به دلایلی اشاره کرد که چرا کارتهای اعتباری داخلی به طور کامل توسعه نیافتهاند.

کارتهای اعتباری داخلی (کارتهای اعتباری NAPAS) توسط بانکها و شرکتهای مالی ویتنامی صادر میشوند. دکتر دانگ نگوک دوک، دانشیار، اظهار داشت: «اگرچه آنها راحتی بیشتری نسبت به خرج کردن پول نقد ارائه میدهند، اما مردم هنوز در استفاده از کارتهای اعتباری مردد هستند. ترس از افزایش بار مالی ناشی از بدهی یا خرج کردن کنترل نشده به دلیل داشتن موجودی کارت اعتباری و عدم توانایی در بازپرداخت بدهیها، یکی از دلایلی است که مردم تمایلی به استفاده از این محصول ندارند.»

دکتر دانگ نگوک دوک، دانشیار، با تأکید بر اینکه توسعه خدمات کارت اعتباری داخلی از همه جهات برای مصرفکنندگان، کسبوکارها، بانکهای تجاری و کل اقتصاد ویتنام از اهمیت بالایی برخوردار است، معتقد است که تحقیق و انتخاب راهحلها برای توسعه استفاده از کارتهای اعتباری داخلی در ویتنام باید توسط بانکهای تجاری به عنوان یک وظیفه کلیدی شناسایی شود و در رابطه با تلاشها برای افزایش مانده وامهای مصرفکننده به طور خاص و دستیابی به هدف کلی رشد وام برای سال 2024 و سالهای پس از آن، در اولویت قرار گیرد.

راهکارهایی برای ترویج استفاده از کارتهای اعتباری داخلی.

دکتر دانگ نگوک دوک، دانشیار دانشگاه، با ارائه راهکارهایی برای ترویج استفاده از کارتهای اعتباری داخلی توسط بانکهای تجاری ویتنام، گفت که افزایش راحتی کاربران کارت، افزایش درک از کارتهای اعتباری (شفافیت) و استفاده از فناوری مالی (فینتک) برای کاهش هزینههای کارت اعتباری ضروری است.

«طبق تحلیل عمیقی که روی ۲۶ کاربر، که در حال حاضر از کارتهای اعتباری استفاده میکنند یا تجربه استفاده از آنها را دارند، انجام شده است، مزایای کارتهای اعتباری یکی از ملاحظات کلیدی هنگام تصمیمگیری مشتریان برای افتتاح و استفاده از این نوع کارت است. در مورد کارمزدها، معافیت از کارمزد سالانه یکی از مواردی است که کاربران از آن راضی هستند.»

با توجه به ویژگیهای کارت، کاربران میخواهند هزینههای خود را مدیریت کنند، محدودیتهایی برای هزینهها تعیین کنند تا از خرج کردن بیش از حد جلوگیری شود و با صندوقهای سرمایهگذاری ادغام شوند تا به سرعت و به راحتی نیازهای سرمایهگذاری خود را کنترل کنند.

در مورد سیاستهای تشویقی، کاربران به طور خاص به سیاستهای بازپرداخت نقدی مبتنی بر تراکنشهای خرج کردن، مشوقهای متناسب با نیازهای خرج کردن روزانه فردی و امتیازات مسافرتی مانند سالنهای فرودگاه و اقامت در هتل علاقهمند هستند. علاوه بر این، کاربران جوانتر نیز تمایل دارند با طراحی کارتهای منحصر به فرد برای خود، فردیت خود را ابراز کنند.

علاوه بر این، به گفته دانشیار دکتر دانگ نگوک دوک، برای افزایش پایدار و معنادار استفاده از کارتهای اعتباری داخلی بانکهای تجاری، علاوه بر به حداقل رساندن کارمزدها و تشویق مصرفکنندگان، بانکهای تجاری باید سرمایهگذاری را افزایش دهند، راهحلهای فناورانه را ترویج دهند و از فینتک برای به حداقل رساندن هزینههای مالی، هزینههای فرصت و هزینههای تراکنش برای کاربران کارت استفاده کنند.

یکی دیگر از استراتژیهای مهم بلندمدت که باید در نظر گرفته شود، تقویت و ارتقای اعتبار هر بانک تجاری است تا کارتهای صادر شده توسط آنها برای پرداخت در خارج از ویتنام نیز پذیرفته شود. تنها در این صورت است که مصرفکنندگانی که از کارتهای صادر شده توسط بانکهای ویتنامی استفاده میکنند، از مزایای مشابه کارتهای اعتباری بینالمللی بهرهمند خواهند شد.

«برای اجرای راهکارهای پیشنهادی فوق، علاوه بر تلاشهای بانکهای تجاری و ارائهدهندگان زیرساخت خدمات پرداخت، توجه، راهنمایی و حمایت بانک دولتی ویتنام و سازمانهای مربوطه در سازماندهی، نظارت و حمایت از توسعه کارتهای اعتباری داخلی بسیار مهم است.»

دکتر دانگ نگوک دوک، دانشیار، تأیید کرد: «رفع موانع توسعه استفاده از کارت اعتباری باید با تحول دیجیتال صنعت مالی مرتبط باشد، با برنامه شمول مالی هماهنگی نزدیکی داشته باشد و در چارچوب توسعه پایدار (ESG) بانکهای تجاری ویتنام قرار گیرد.»

منبع: https://laodong.vn/kinh-doanh/minh-bach-phi-va-lai-suat-de-nguoi-dan-khong-con-e-ngai-voi-the-tin-dung-1343162.ldo

![[عکس] نخست وزیر فام مین چین با مدیرعامل شرکت روس اتم روسیه تماس تلفنی برقرار کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[عکس] مراسم اختتامیه دهمین دوره مجلس شورای ملی پانزدهم](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[رسمی] گروه MISA از جایگاه پیشگام برند خود در ساخت هوش مصنوعی عاملی برای مشاغل، خانوارها و دولت خبر میدهد.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

نظر (0)