صبح روز دهم دسامبر، مجلس ملی به تصویب قانون اصلاحشده مالیات بر درآمد شخصی رأی داد. با رأی مثبت ۴۳۸ نفر از ۴۴۳ نماینده شرکتکننده، که ۹۲.۵۴٪ را تشکیل میدهد، مجلس ملی رسماً قانون مالیات بر درآمد شخصی را تصویب کرد.

نگوین ون تانگ، وزیر دارایی . عکس: رسانه مجلس ملی

بر این اساس، تخفیف شخصی مبلغی است که قبل از محاسبه مالیات بر درآمد حاصل از حقوق و دستمزد مودیان مالیاتی مقیم، از درآمد مشمول مالیات کسر میشود. تخفیفهای شخصی شامل موارد زیر است:

کسر مالیات برای مالیات دهندگان 15.5 میلیون دونگ ویتنامی در ماه (186 میلیون دونگ ویتنامی در سال) است.

کسر برای هر فرد تحت تکفل 6.2 میلیون دونگ ویتنامی در ماه است.

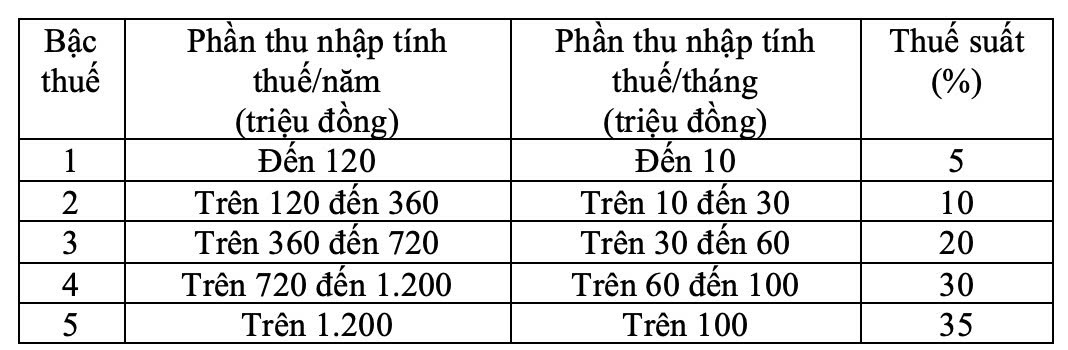

جدول مالیاتی دارای ۵ سطح است که فاصله بین سطوح به تدریج به ۱۰، ۲۰، ۳۰، ۴۰ میلیون دانگ ویتنامی افزایش مییابد و نرخهای مالیات ۵٪، ۱۰٪، ۲۰٪، ۳۰٪، ۳۵٪ است. نرخ مالیات نهایی ۳۵٪ است که برای درآمد مشمول مالیات بیش از ۱۰۰ میلیون دانگ ویتنامی در ماه اعمال میشود.

جدول تعرفههای مترقی به شرح زیر است:

جدول تعرفههای پیشرونده. تصویر صفحه.

پیش از این، وزیر دارایی، نگوین ون تانگ، در مورد دریافت، توضیح، اصلاح و تکمیل پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) گزارش داده بود.

نمایی از جلسه. عکس: رسانه مجلس ملی

در خصوص مالیات بر مشاغل خانگی و اشخاص حقیقی، با در نظر گرفتن نظرات بازبینان، نظرات نمایندگان و نظرات کمیسیون دائمی مجلس ملی، دولت مقررات مربوط به مالیات بر مشاغل خانگی و اشخاص حقیقی را به شرح زیر بررسی و اصلاح کرده است:

ابتدا، درآمد معاف از مالیات خانوارها و افراد شاغل را از ۲۰۰ میلیون دانگ ویتنام در سال به ۵۰۰ میلیون دانگ ویتنام در سال تعدیل کنید و قبل از محاسبه مالیات با نرخ درآمد، این مبلغ را کسر کنید. همزمان، درآمد معاف از مالیات بر ارزش افزوده را نیز بر این اساس به ۵۰۰ میلیون دانگ ویتنام تعدیل کنید.

دوم، روشی برای محاسبه مالیات بر درآمد (درآمد - هزینه) برای خانوارها و افرادی که با درآمد بیش از ۵۰۰ میلیون دانگ ویتنام در سال تا ۳ میلیارد دانگ ویتنام فعالیت میکنند، اضافه کنید و نرخ مالیات ۱۵٪ (مشابه نرخ مالیات بر درآمد شرکتها برای مشاغل با درآمد کمتر از ۳ میلیارد دانگ ویتنام در سال) را اعمال کنید. در عین حال، تصریح کنید که این افراد میتوانند روش محاسبه مالیات را بر اساس نرخ درآمد انتخاب کنند.

وزیر در مورد سطح کسر مالیات خانوادگی گفت که با در نظر گرفتن نظرات بررسیکنندگان، نظرات نمایندگان و نظرات کمیته دائمی مجلس ملی، دولت سطح کسر مالیات خانوادگی مندرج در مصوبه شماره 110/2025/UBTVQH15 کمیته دائمی مجلس ملی (سطح کسر مالیات برای خود مالیاتدهنده 15.5 میلیون دونگ ویتنامی در ماه و برای هر فرد تحت تکفل 6.2 میلیون دونگ ویتنامی در ماه است) را که در پیشنویس قانون تصریح شده است، لحاظ کرده و به دولت وظیفه داده است تا این سطح کسر مالیات خانوادگی را بر اساس نوسانات قیمتها و درآمد، متناسب با وضعیت اجتماعی-اقتصادی در هر دوره، به کمیته دائمی مجلس ملی ارائه دهد.

در خصوص جدول مالیاتی تصاعدی جزئی، جدول مالیاتی به گونهای تنظیم شده است که نرخ مالیات ۱۵٪ (در سطح ۲) به ۱۰٪ و نرخ مالیات ۲۵٪ (در سطح ۳) به ۲۰٪ کاهش یابد تا از افزایش ناگهانی بین سطوح جلوگیری شود و معقول بودن جدول مالیاتی تضمین گردد.

منبع: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[عکس] مناظر جذاب جنگل افرا در کوانگ تری](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[عکس] کشتی جنگی یو اس اس رابرت اسمالز نیروی دریایی ایالات متحده را ببینید](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ویدئو] هنر ساخت نقاشیهای عامیانه دونگ هو توسط یونسکو در فهرست صنایع دستی نیازمند حفاظت فوری ثبت شده است.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

نظر (0)