کارشناسان معتقدند برای اینکه اعتبار سبز واقعاً نقش خود را به عنوان "نیروی محرکه" برای یک اقتصاد پایدار ایفا کند، ویتنام باید به سرعت مجموعهای کامل از "قوانین بازی" را با معیارها و مقررات خاص ایجاد کند و شرایطی را برای دسترسی آسانتر مشاغل به سرمایه سبز ایجاد کند.

کسب و کارها با «بنیاد سبز» دست و پنجه نرم میکنند، موضوعی کلیدی که آقای نگوین های آن، معاون مدیر کل شرکت سهامی شینک، مطرح کرد. او اظهار داشت که پارک صنعتی نام کائو کین ( های فونگ ) سه چرخه اصلی را برای حفاظت از محیط زیست و حرکت به سمت توسعه پایدار ایجاد کرده است. با این حال، بیش از 70 کسب و کار در این پارک صنعتی هنوز در گذار به یک مدل سبز با مشکلاتی روبرو هستند، و نزدیک به 60 کسب و کار مایل به دسترسی به تأمین مالی سبز، از جمله اعتبار سبز هستند، اما هنوز با الزامات قانونی و معیارهای خاص دست و پنجه نرم میکنند.

تجربه شینک، نگرانیهای بسیاری از کسبوکارهایی را منعکس میکند که میخواهند به اقتصاد سبز روی آورند اما به دلیل کمبود بودجه سبز، منابع کافی ندارند. خانم فام تی نگوک توی، مدیر دفتر هیئت تحقیقات توسعه اقتصادی خصوصی (هیئت چهارم)، تأکید کرد که بسیاری از کسبوکارها به دلیل فقدان یک سیستم طبقهبندی سبز ملی، هنوز در دسترسی به اعتبار سبز با مشکل مواجه هستند. این سیستم و معیارها نه تنها آگاهی را در بین کسبوکارها افزایش میدهد، بلکه مبنایی را برای بانکها و صندوقهای سرمایهگذاری فراهم میکند تا پروژههای «سبز» را ارزیابی و تأیید کنند.

سرمایه اعتباری سبز، "ماما" برای یک اقتصاد پایدار است. (عکس: To Khanh)

قوانین کامل بازی را تدوین کنید.

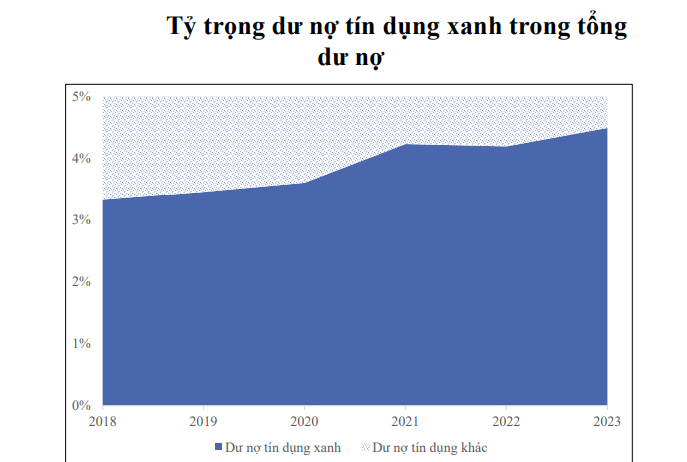

سرمایه سبز، سرمایهگذاریهای بانکها در پروژهها و فعالیتهای مفید برای محیط زیست، به عنوان «اهرمی» برای ارتقای توسعه اقتصادی پایدار عمل خواهد کرد. با این حال، آمارها نشان میدهد که اگرچه اعتبار سبز به سرعت رشد کرده است، اما مقیاس آن همچنان متوسط است: از ۳.۳ درصد در سال ۲۰۱۸، اعتبار سبز تنها ۴.۵ درصد از کل اعتبار در کل سیستم را تا پایان سال ۲۰۲۳ تشکیل میدهد.

دانشیار فام تی هوانگ آن، معاون مدیر آکادمی بانکداری، خاطرنشان کرد که توسعه اعتبار سبز در سالهای اخیر عمدتاً با راهنمایی بانک دولتی ویتنام انجام شده است، نه با نیازهای داخلی بانکهای تجاری. او خاطرنشان کرد که اسنادی مانند کتابچه راهنمای ارزیابی ریسک زیستمحیطی و اجتماعی در حال حاضر فقط برای ارجاع و تشویق هستند و اجباری نیستند.

او همچنین به دلایل متعددی اشاره کرد که چرا اعتبار سبز به طور قوی توسعه نیافته است، از جمله: مقررات قانونی متناقض، سرمایه محدود، فقدان تجربه و مهارت در مدیریت ریسکهای زیستمحیطی و اجتماعی، و همچنین ریسکهای بالای بازار در بخشهای انرژیهای تجدیدپذیر و بهرهوری انرژی. به طور خاص، عدم یکنواختی در معیارهای سبز یکی از بزرگترین موانع است. فرآیند تأیید و نظارت بر وامهای سبز نیز پیچیده و زمانبر است و مانع از دسترسی مشاغل به سرمایه سبز میشود.

معاون مدیر آکادمی بانکداری با موافقت با دیدگاه خانم توی اظهار داشت که لازم است چارچوب قانونی اعتبار سبز به سرعت نهایی شود و ماهیت الزامی آن برای دستیابی به اهداف رشد سبز تقویت شود. علاوه بر این، لازم است منابع تأمین مالی برای اعتبار سبز متنوع شود و اعتباری که از طریق ابزارهای سیاست پولی در خدمت توسعه پایدار است، در اولویت قرار گیرد.

منبع: SBV

دکتر کان ون لوک، اقتصاددان ارشد BIDV ، اظهار داشت که ویتنام به تدریج با یک چارچوب قانونی و استراتژی عملی نسبتاً کامل، در حال همگام شدن با تفکر جهانی در مورد رشد سبز است. با این حال، مقیاس اعتبار سبز تنها ۴.۵٪ از کل وامهای معوق را تشکیل میدهد و اوراق قرضه سبز تنها در پنج سال گذشته به ۱.۱۶ میلیارد دلار آمریکا رسیده است - رقمی که در مقایسه با نیازهای سرمایهای تقریباً ۲۰ میلیارد دلار آمریکا در سال برای دستیابی به هدف گذار سبز، بسیار ناچیز است.

به گفته دکتر لوک، اجرای اعتبار سبز هنوز به دلیل فقدان یک چارچوب جامع قانونی و سیاسی با مشکلاتی روبرو است، در حالی که سرمایه وام عمدتاً کوتاه مدت و میان مدت است و نمیتواند خواستههای وام گیرندگان برای نرخ بهره ترجیحی را برآورده کند. برای اوراق قرضه سبز، دستورالعملهای دقیق، سازوکارهای مدیریتی و زیرساختهای فناوری اطلاعات هنوز وجود ندارد.

دکتر لوک پیشنهاد داد: «لازم است که به سرعت مجموعهای از معیارها برای پروژههای سبز، ساختمانهای سبز، دفاتر سبز و معیارهای بهروزرسانی اوراق قرضه سبز و اعتبار سبز برای همسو شدن با اهداف جدید و استانداردهای بینالمللی صادر شود. سادهسازی رویهها، بهبود سیاستها و تشویق سازمانهای داخلی به مشارکت در تأیید، صدور گواهینامه و برچسبگذاری سبز پروژههای سبز، انگیزهای برای توسعه اقتصادی پایدار ایجاد خواهد کرد.»

دکتر لی شوان سانگ، معاون مدیر موسسه اقتصاد ویتنام، خاطرنشان کرد که ترویج اعتبار سبز در حال حاضر با چالشهای بسیاری روبرو است، مانند فقدان استانداردهای ارزیابی و سبدهای سبز، که وامدهی و انتشار اوراق قرضه سبز را برای موسسات مالی دشوار میکند. فقدان یک چارچوب نظارتی دقیق همچنین منجر به خطر «شستشوی سبز» میشود - زمانی که اوراق قرضه سبز در واقع استانداردهای زیستمحیطی را رعایت نمیکنند.

دکتر سانگ بر لزوم ایجاد «قوانین بازی» کامل و واضح برای اعتبار سبز و تأمین مالی سبز تأکید کرد. این شامل ایجاد سیستمی از اطلاعات و دادههای بازار و فهرستی از اوراق قرضه و سهام سبز با تعاریف قانونی خاص؛ ایجاد یک سبد سهام سبز به همراه معیارهای دقیق برای افزایش مؤثر سرمایه و ایجاد اعتماد با سرمایهگذاران است. او گفت: «ایجاد اعتماد و انضباط بازار، به ویژه در شرایط فعلی، ضروری است.»

آقای نگوین با هونگ، اقتصاددان ارشد بانک توسعه آسیا در ویتنام، با این دیدگاه موافق بود و تأکید کرد که تکمیل چارچوب قانونی برای فعالیتهای اقتصادی سبز، عامل کلیدی در توسعه تأمین مالی سبز، از جمله اعتبار سبز از مؤسسات اعتباری است. به طور خاص، انتشار فهرست و معیارهایی برای طبقهبندی اعتبار سبز، مبنای مهمی برای بانکها جهت ارزیابی و نظارت بر اعتبار سبز است و به کسبوکارها کمک میکند تا به راحتی به سرمایه دسترسی پیدا کنند.

به گفته آقای هانگ، لازم است هم چارچوب قانونی برای بخشهای اقتصادی سبز تکمیل شود و هم بازار مالی به عنوان پایهای برای اعتبار سبز توسعه یابد، از جمله الزام کسبوکارها به گزارشدهی و خودارزیابی تأثیرشان بر معیارهای سبز.

او همچنین تأکید کرد که صدور فهرستها و معیارهای سبز باید با اهداف کمی مشخص و سازگار با تعهدات بینالمللی ویتنام همراه باشد و از این طریق انگیزه واقعی برای اعتبار سبز ایجاد شود. این امر به جلوگیری از وضعیت «سبز کاذب» - جایی که فعالیتها فقط روی کاغذ سبز هستند اما در واقع تأثیر زیستمحیطی ندارند - کمک میکند.

خانم فام تی تان تونگ، معاون مدیر دپارتمان اعتبار بخشهای اقتصادی (بانک دولتی ویتنام)، در گفتگو با دن ویت گفت: «تنها با یک چارچوب قانونی مشخص و شفاف، شامل فهرستی از انواع پروژههای سرمایهگذاری سبز، شاخصهای ظرفیت، آستانههای زیستمحیطی و انتشار گازهای گلخانهای و غیره، بانک دولتی ویتنام مبنایی برای صدور دستورالعملهای وامدهی سبز برای بانکهای تجاری جهت اجرا خواهد داشت. در حال حاضر، بانکها بر اساس معیارهای مختلفی که توسط خود بانکها تدوین شده و طبق دستورالعملهای بانک دولتی ویتنام و GIZ از سال ۲۰۱۷ گردآوری شدهاند، وام میدهند. وقتی یک چارچوب قانونی کامل برقرار شود، مقیاس اعتبار سبز در کل اعتبار معوق کل صنعت قطعاً بسیار بزرگتر از اکنون خواهد بود.»

در انقلاب «سبز» به انگیزهها نیاز است.

در حوزه بانکداری تجاری، خانم فونگ تی بین، معاون مدیر کل اگری بانک، پیشنهاد داد که برای ترویج انقلاب سبز در بخش مالی، وزارتخانهها و سازمانها باید فوراً یک چارچوب قانونی و دستورالعملهای خاص در مورد اعتبار سبز صادر کنند. یک چارچوب قانونی روشن نه تنها مبنای قانونی برای مشارکت مشاغل و مؤسسات مالی در بازار اعتبار سبز فراهم میکند، بلکه پایه و اساسی برای توسعه پایدار نیز ایجاد میکند. الزامات اساسی شامل ایجاد یک فهرست طبقهبندی سبز و تعریف معیارهای پروژه سبز مناسب برای هر بخش اقتصادی در ویتنام است که در نتیجه مبنایی برای مؤسسات اعتباری جهت ارزیابی، سنجش و نظارت بر وامهای سبز ایجاد میکند.

مدل پرورش گل با فناوری فعلی در دن فونگ، هانوی.

علاوه بر این، بانک دولتی ویتنام باید به بهبود چارچوب قانونی و اجرای سازوکارها و سیاستهای ویژه برای اعتبار سبز ادامه دهد. تدوین این مقررات خاص، بانکهای تجاری را تشویق میکند تا با جسارت در پروژهها و بخشهای سبز سرمایهگذاری کنند، در حالی که با اهداف توسعه پایدار کشور همسو هستند.

برای افزایش جذابیت اعتبار سبز، نمایندگان بانکهای تجاری همچنین پیشنهاد دادند که دولت، وزارت منابع طبیعی و محیط زیست و وزارت دارایی، بازار کربن را در ویتنام ترویج دهند. سیاستهای ترجیحی در مورد مالیات، هزینهها، بیمه و نرخ بهره برای کسبوکارهایی که استانداردهای ESG (محیط زیست، اجتماعی و حاکمیت شرکتی) را به خوبی رعایت میکنند، انگیزه قوی برای کسبوکارها ایجاد میکند تا در فعالیتهایی که اثرات زیستمحیطی را کاهش میدهند، شرکت کنند.

پیشنهادهای بانک کشاورزی همچنین منعکس کننده نظرات مشترک سایر بانکها مانند BIDV، MB، HDBank و غیره است.

آقای نگوین با هونگ، اقتصاددان ارشد بانک توسعه آسیایی، موافق است که در حال حاضر، منابع تأمین مالی سبز مزایای مالی جذابی ارائه نمیدهند. بنابراین، دولت باید سازوکارهای تشویقی مانند کاهش مالیات بر درآمد شرکتها برای مؤسسات مالی توسعهدهنده اعتبار سبز و همچنین ارائه یارانه نرخ بهره برای وامهای اعتباری سبز داشته باشد.

آقای نگوین هوآ کونگ، معاون مدیر موسسه مرکزی تحقیقات مدیریت اقتصادی، بر اهمیت حصول اطمینان از رسیدن سیاستها به دست کسانی که واقعاً به آنها نیاز دارند، تأکید کرد. آقای کونگ تأکید کرد: «هنگام تدوین هرگونه سیاست ترجیحی، سوال اساسی این است که چه تعداد از کسبوکارها از آن آگاه هستند و آیا واقعاً به مخاطبان هدف مورد نظر ما میرسد یا خیر.»

ایجاد و اجرای زودهنگام یک «قانون بازی» کامل و شفاف برای اعتبار سبز نه تنها نیروی محرکهای برای توسعه پایدار کسب و کار خواهد بود، بلکه تضمین میکند که ویتنام در درازمدت به اهداف ملی خود در زمینه رشد سبز و حفاظت از محیط زیست دست یابد.

در طول فرآیند تهیه پیشنویس معیارهای طبقهبندی سبز که به دولت ارائه شد، مؤسسه سیاست و استراتژی تحت نظر وزارت منابع طبیعی و محیط زیست، همکاری نزدیکی با بانک دولتی ویتنام داشت و با سازمانهای بینالمللی مشورت کرد. معیارهای طبقهبندی سبز ویتنام مطابق با استانداردهای بینالمللی و با تمرکز بر حوزههایی مانند انرژی، کنترل انتشار گازهای گلخانهای، معیارهای بستهبندی و پلاستیک در محصولات کشاورزی تدوین شد.

در حال حاضر، این معیارها در مراحل نهایی خود قبل از صدور توسط نخست وزیر هستند. برای اطمینان از شفافیت، شرکتهای حسابرسی مستقل مسئول ارزیابی و تأیید معیارهای سبز برای مشاغل، افراد و تعاونیها خواهند بود. این رویکرد نه تنها با کشورهایی که قبلاً سیستمهای طبقهبندی سبز را اتخاذ کردهاند، سازگار است، بلکه تضمین میکند که فعالیتهای تدارکات سبز در سرمایهگذاری عمومی به شدت کنترل میشود و عمل "شستشوی سبز" را محدود میکند.

دانشیار پروفسور دکتر نگوین دین تو

مدیر موسسه استراتژی و سیاست - وزارت منابع طبیعی و محیط زیست

منبع: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[عکس] نخست وزیر فام مین چین با مدیرعامل شرکت روس اتم روسیه تماس تلفنی برقرار کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[عکس] مراسم اختتامیه دهمین دوره مجلس شورای ملی پانزدهم](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[اینفوگرافیک] نرخهای ارز متقابل برای تعیین ارزش مشمول مالیات از ۱۱ تا ۱۷ دسامبر](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[رسمی] گروه MISA از جایگاه پیشگام برند خود در ساخت هوش مصنوعی عاملی برای مشاغل، خانوارها و دولت خبر میدهد.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

نظر (0)