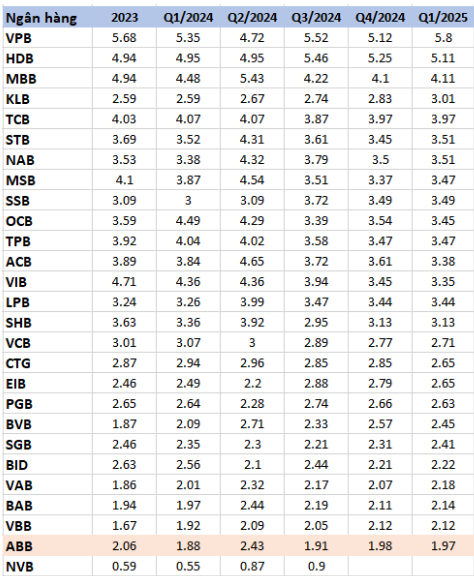

Le taux de profit n'est que de 1,97 %, soit presque le « bas » du secteur bancaire

Au premier trimestre 2025, ABBank a enregistré un revenu net d'intérêts de 832 milliards de VND, en hausse de 25,9 % par rapport à la même période de l'année précédente. Le bénéfice net des activités de services a également progressé de près de 60 %, atteignant 162 milliards de VND. La perte sur les titres de placement a notamment diminué, passant de -45 milliards de VND à un peu plus de 5 milliards de VND.

Toutefois, le coût du provisionnement du risque de crédit a presque doublé au cours de la période, passant de 177 milliards de VND à 340 milliards de VND. Cela montre que la banque doit provisionner des coûts importants en raison de l'augmentation des risques liés aux prêts, ce qui signifie que la qualité des actifs se détériore sérieusement. Le coût du provisionnement du risque de crédit a considérablement érodé les bénéfices de la banque.

En conséquence, ABBank a enregistré un bénéfice après impôts de 333 milliards de VND, soit plus du double des 154 milliards de VND enregistrés à la même période l'an dernier. Malgré une hausse du bénéfice, la marge nette d'intérêt (MNI) au premier trimestre 2025 n'était que de 1,97 %, en légère baisse par rapport aux 1,98 % du quatrième trimestre 2024.

Ce ratio reflète la capacité de la banque à générer un revenu net d'intérêts à partir de prêts et d'investissements. Comparé à d'autres banques, avec un revenu net d'intérêts de 3 à 5 %, ABBank se situe actuellement au bas de l'échelle du secteur bancaire.

Les dépôts à terme ont diminué de 16 %, perte temporaire de 1 150 milliards d'investissements en titres

À la fin du premier trimestre 2025, le total des actifs d'ABBank a atteint 183 753 milliards de VND. Les dépôts des clients ont diminué de 1 % pour atteindre 89 749 milliards de VND. En particulier, le montant des dépôts à terme n'a atteint que 9 242 milliards de VND, en baisse de 16 % par rapport au trimestre précédent, ce qui représente une baisse importante pour le secteur bancaire de pointe.

Le ratio prêt/dépôt (LDR) d'ABBank n'a atteint que 87,49 % au premier trimestre 2025, en baisse de 2 % sur un an, ce qui montre que la banque ne profite pas pleinement des opportunités de prêt, ce qui entraîne un gaspillage de capital.

ABBank a notamment augmenté ses actifs d'investissement en valeurs mobilières, passant de 20 922 milliards de VND en début d'année à 26 755 milliards de VND. Cependant, cet investissement entraîne une perte temporaire de 1 150 milliards de VND, soit une augmentation de plus de 30 milliards de VND par rapport à la provision pour pertes du début d'année.

Le ratio de créances douteuses grimpe à 3,8 %, manquant les attentes de rester en dessous de 3 %

L'histoire des créances douteuses d'ABBank préoccupe depuis longtemps de nombreux actionnaires. À la fin du premier trimestre 2025, ABBank a enregistré une hausse continue de son ratio de créances douteuses.

Français Plus précisément, les créances douteuses (groupe 3) et les créances douteuses (groupe 4) ont diminué à 613 milliards de VND et 838 milliards de VND, respectivement. En revanche, les créances présentant un risque de perte en capital ont fortement augmenté pour atteindre 2 278 milliards de VND. Le total des créances douteuses s'élevait à 3 729 milliards de VND, ce qui équivaut à un ratio de créances douteuses sur l'encours total des prêts à la clientèle de 3,8 %.

Auparavant, lors de l'assemblée générale annuelle des actionnaires de 2025, répondant aux opinions des actionnaires sur le ratio de créances douteuses à 2,48% qui est encore assez élevé, M. Dao Manh Khang - président du conseil d'administration d'ABBank a partagé que la banque vise à contrôler le ratio de créances douteuses en dessous de 3% et s'efforce de réduire le niveau de créances douteuses à 2% en 2025.

M. Khang a également souligné que 2024 est une année difficile, avec de nombreuses entreprises prises dans des dettes irrécouvrables et des pertes, et s'est engagé à mettre en œuvre des solutions plus radicales pour gérer les dettes irrécouvrables.

Cependant, le service de gestion des créances douteuses d'ABBank est un atout majeur, grâce à une équipe dédiée qui obtient continuellement des résultats très positifs. L'objectif d'ABBank est non seulement de réduire le taux de créances douteuses à moins de 3 %, mais aussi de perfectionner un système de gestion des créances plus professionnel et plus efficace à long terme.

Cependant, avec un ratio de créances douteuses dépassant 3 % au premier trimestre 2025, l'objectif de contrôle en dessous de 3 % devient lointain, ce qui pose un grand défi aux banques pour améliorer la qualité des actifs et regagner la confiance des actionnaires.

Source : https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

Comment (0)