L'argent inactif et la nécessité d'une optimisation financière

Le compte d'épargne courant (CASA) est une source de capital à faible coût qui permet aux banques de réduire leurs coûts de mobilisation de capitaux et d'augmenter leur marge nette d'intérêt (MNI). Cependant, en 2022, alors que les taux d'intérêt sur les dépôts ont fortement augmenté, de nombreuses banques ont constaté une forte baisse du CASA, les clients se tournant vers des solutions d'épargne à terme offrant des taux d'intérêt plus élevés. Pour rester compétitives, les banques doivent supprimer les frais de transfert, gérer les comptes et intégrer des services numériques tels que le paiement de factures, les investissements et les achats sur des applications mobiles.

Selon les rapports financiers 2024 de 27 banques cotées, le solde total des dépôts à terme (CASA) a atteint environ 2,5 millions de VND, soit près de 20 % du total des dépôts bancaires. Les données de la Banque d'État du Vietnam (SBV) montrent qu'en 2023, la valeur des paiements autres qu'en espèces via les téléphones portables a atteint 49 millions de VND, ce qui reflète l'important volume d'argent inactif sur les comptes de paiement des particuliers. Cependant, les taux d'intérêt à terme ne fluctuant que de 0,05 à 0,5 % par an, la majeure partie de cet argent est quasiment « dormante », ne générant pas de bénéfices significatifs.

Parallèlement, une enquête NielsenIQ (T3/2024) a montré que 83 % des consommateurs vietnamiens ont l'habitude d'épargner et souhaitent des produits d'investissement flexibles, tandis que 75 % conservent toujours de l'argent sur leur compte plutôt que de le conserver en espèces. En particulier, 80 % des clients de la génération Z en Asie du Sud-Est souhaitent une plateforme bancaire numérique intégrant paiement, épargne et investissement, selon un rapport McKinsey (2024). Ces chiffres illustrent le besoin urgent de solutions financières optimisant les flux de trésorerie inactifs tout en garantissant la liquidité.

Face à cette pression, les banques ont compris qu'offrir des produits financiers à la fois très rentables et flexibles, comme les comptes chèques, et sûrs comme les comptes d'épargne, était un moyen efficace d'attirer et de fidéliser leurs clients. C'est ainsi qu'est né le concept de comptes à rémunération automatique.

La naissance et l'explosion des comptes générateurs de profits automatiques

En janvier 2024, Techcombank a lancé le produit « Profit Automatique » sur son application mobile, avec le message « Vous êtes libre, votre argent génère des profits ». Ce produit permet aux fonds inutilisés sur le compte de paiement de générer automatiquement des profits avec un rendement pouvant atteindre 3,2 % par an (version 1.0), tout en garantissant aux clients la possibilité de dépenser, de transférer ou de retirer de l'argent à tout moment. L'avantage principal de cette fonctionnalité est qu'elle ne nécessite qu'une seule activation, qu'elle est gratuite et qu'elle s'appuie sur une plateforme technologique moderne.

D'ici janvier 2025, Techcombank passera à la version Automatic Profit 2.0, supprimant le seuil de solde minimum (10 millions de VND dans la version 1.0) et permettant de réaliser des profits sur l'intégralité du solde du compte, avec un rendement optimal pouvant atteindre 4 % par an, soit 80 fois supérieur au taux d'intérêt normal à court terme. Ce produit n'impose aucune limite de durée de maintien du solde (même un seul jour peut générer des profits) et permet des dépenses flexibles 24h/24 et 7j/7 sur l'intégralité du solde, jusqu'à 50 milliards de VND. Le succès de ce produit est démontré par plus de 3 millions de clients participants, optimisant 74 000 milliards de VND et générant 1,3 million de discussions sur les réseaux sociaux.

Le succès de Techcombank a ouvert un « nouveau territoire » dans le secteur bancaire, incitant les concurrents à le rejoindre rapidement.

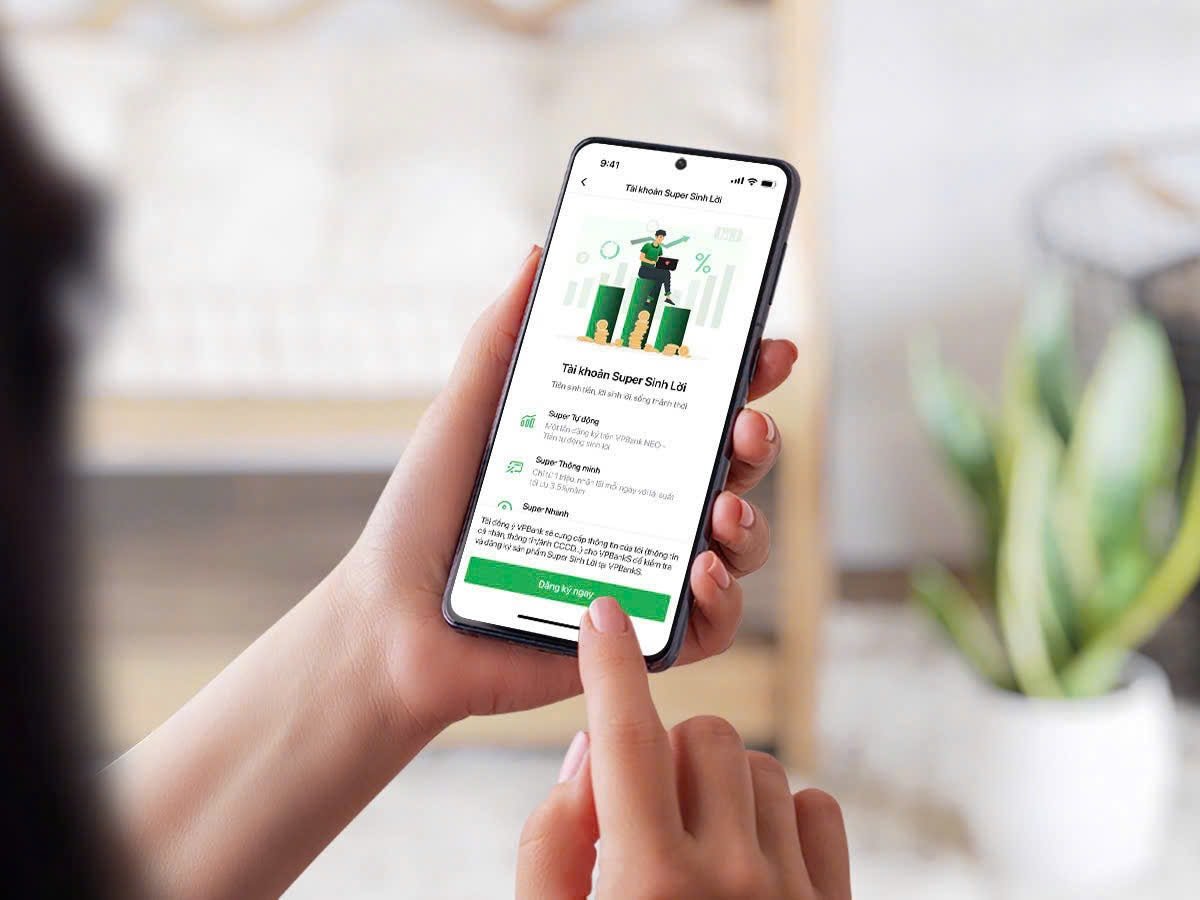

Lancé en mars 2025, le produit eKash - Super Profit de VPBank permet de transférer automatiquement les soldes dépassant le seuil minimum (50 millions de VND pour les clients VPBank Diamond) vers une société de valeurs mobilières pour y investir, avec un rendement fixe de 3,5 % par an. Sa particularité réside dans le reversement du capital et des intérêts sur le compte chaque matin, garantissant ainsi la liquidité et le paiement quotidien des intérêts – une fonctionnalité que VPBank est fière d'être la première et unique du marché.

Avec le produit Super Yield, VIB a également attiré des dizaines de milliers de clients dans les 48 heures suivant son lancement, grâce à des rendements compétitifs et à des mécanismes flexibles similaires à ceux de Techcombank. Ce produit cible les clients disposant de soldes importants, avec des taux d'intérêt croissants au fil du temps.

En octobre 2024, MSB avait lancé l'opération « Profit non-stop » visant à améliorer le ratio CASA (en baisse du fait de la concurrence) grâce à un produit permettant de générer automatiquement des intérêts sur les soldes de comptes, avec des taux d'intérêt plus élevés et sans échéance. À l'instar d'autres banques, LPBank propose des produits aux mécanismes flexibles, ciblant les clients particuliers disposant de liquidités inutilisées à court terme.

Même les portefeuilles électroniques comme MoMo avec Lucky Bag Plus (déposé chez Vietcombank) et ZaloPay avec Profitable Balance ont rejoint la course, ciblant les jeunes utilisateurs avec de petits soldes, rapportant environ 4 %/an ; exigences de solde minimum faibles (à partir de seulement 10 000 VND).

Les comptes à intérêt automatique présentent tous des caractéristiques exceptionnelles, comme des rendements attractifs de 3,2 à 5 % par an, bien supérieurs aux taux d'intérêt à long terme (0,5 % par an) et compétitifs par rapport à l'épargne à court terme (1 à 3 mois, environ 2 à 3 % par an). Proposée par des banques réputées, cette solution offre la même sécurité que les dépôts d'épargne.

La différence réside dans le fait que les clients peuvent dépenser, transférer ou retirer de l'argent à tout moment sans intérêt, contrairement à l'épargne à terme. Le produit est intégré à une application mobile, prenant en charge l'authentification biométrique et les transactions 24h/24 et 7j/7. Une seule activation suffit pour que le système gère automatiquement le solde afin de générer des profits, minimisant ainsi les opérations manuelles.

Perspectives et risques

Les comptes rémunérés automatisés aident les banques à attirer des fonds à faible coût (CASA), améliorant ainsi leurs marges nettes d'intérêt (MNI). Techcombank a atteint un ratio CASA de 40,5 % au premier trimestre 2024 grâce à ce produit. VPBank et VIB ont également enregistré une croissance significative de leur CASA. En offrant des rendements supérieurs aux taux d'intérêt à long terme (0,05-0,5 %/an), les banques encouragent leurs clients à maintenir leurs soldes à long terme, réduisant ainsi le recours à l'épargne à terme ou à d'autres supports d'investissement.

La concurrence entre les banques ne se limite pas aux taux d'intérêt, mais s'étend également à des programmes promotionnels attractifs. VIB a lancé le programme « Billion Dollar Deal », qui offre la possibilité de gagner jusqu'à 1 milliard de VND, ainsi que de nombreuses autres incitations telles que la sélection gratuite de numéros de compte attrayants et des récompenses en espèces pour le parrainage d'amis. Ces stratégies aident les banques non seulement à attirer de nouveaux clients, mais aussi à fidéliser leurs clients existants.

À court terme, la tendance des comptes à intérêt automatique va continuer de se développer, avec l'arrivée de davantage de banques et de portefeuilles électroniques. Les rendements pourraient augmenter légèrement pour rester compétitifs, mais se stabiliseront autour de 3 à 5 % par an grâce au plafond des taux d'intérêt de la Banque d'État. À long terme, ces produits deviendront la norme dans le secteur bancaire, s'intégrant plus étroitement aux services financiers tels que l'investissement en actions, l'assurance ou les prêts à la consommation. Le modèle de finance intégrée transformera la gestion financière des Vietnamiens, favorisant une société sans espèces. Privilégiant la technologie et la flexibilité des besoins financiers, la génération Z sera le principal moteur de cette tendance, obligeant les banques à innover en permanence.

La course à la mobilisation des liquidités inutilisées grâce aux comptes automatiques rémunérés témoigne de la transformation du secteur bancaire vietnamien à l'ère du numérique. Cette tendance s'est généralisée, attirant des millions de clients grâce à des rendements élevés, une flexibilité et des technologies modernes. Cependant, pour conserver leur avantage concurrentiel et répondre aux attentes de leurs clients, les banques doivent investir dans la technologie, sensibiliser le public et garantir la sécurité financière. Avec 2,5 quadrillions de VND en CASA et un besoin croissant d'optimisation financière, les produits automatiques rémunérés constituent non seulement une solution financière, mais aussi un moteur pour une société sans espèces et le développement de l'économie numérique. À l'avenir, cette course promet d'être passionnante, apportant une valeur durable aux clients et au secteur bancaire.

Cependant, au-delà des avantages, les experts mettent également en garde contre les risques potentiels. Transférer de l'argent d'un compte de paiement vers des produits d'investissement internes ou des sociétés de valeurs mobilières peut générer des rendements plus élevés, mais comporte également des risques de marché. Par conséquent, les clients doivent bien comprendre le fonctionnement de ces produits avant d'y participer.

Source : https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[Photo] Le président de l'Assemblée nationale participe au séminaire « Construire et exploiter un centre financier international et recommandations pour le Vietnam »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Comment (0)